![]()

1. Einführung

Im Rahmen meiner Dozententätigkeit werde ich regelmäßig mit grundsätzlichen Fragen zur Abzugsfähigkeit von Aufwendungen im Einkommensteuerrecht konfrontiert. Hintergrund der meisten Fragestellungen ist die Abgrenzung von Werbungskosten, Sonderausgaben bzw. außergewöhnlichen Belastungen auf der einen und Kosten der privaten Lebensführung auf der anderen Seite.

Die Fragen reichen dabei von der Abzugsfähigkeit von Aufwendungen für private Kleidung bis hin zur Berücksichtigung von Aufwendungen, die die Grunddefinition der Werbungskosten bzw. außergewöhnliche Belastung erfüllen, aber auch von Regelungen zur Nichtabzugsfähigkeit i. S. d. § 12 EStG betroffen sind und damit Konkurrenzen entstehen.

Dabei sind nicht immer alle Fragen leicht zu beantworten, wie z. B. die Bemerkung, dass die Kosten für einen Betreuungsplatz eines Kindes durchaus auch als erwerbsichernder Aufwand einzustufen sind, wenn ohne eine Betreuung die Eltern ihrer Erwerbstätigkeit nicht nachgehen können.

Es kann auch nicht Sinn der Sache sein zu argumentieren, dass die Regelungen der Gesetzgeber so festgelegt hat. Schaut man auf die Entwicklung einzelner Normen stellt man fest, dass viele gesetzliche Regelungen getroffen worden sind, weil Gerichte den Gesetzgeber dazu angehalten haben, eindeutige Regelungen zu treffen.

Eine hundertprozentige Unterscheidung und Aufteilung der Aufwendungen zu Werbungskosten, außergewöhnlichen Belastungen, Sonderausgaben und nicht abzugsfähigen Aufwendungen kann, ohne eine entsprechende festlegende Norm, nicht immer erfolgen.

Beschäftigt man sich etwas genauer mit dieser Thematik, stellt man schnell fest, dass der Ausgangspunkt der Betrachtung der § 12 EStG ist. Eine scharfe Trennung kann nicht immer ohne Weiteres vollzogen werden, auch deshalb nicht, weil die zu betrachtenden Aufwendungen dem Grunde nach privat veranlasste Kosten sind, die nur durch gesetzliche Regelungen zu einem Abzug zugelassen werden.

Bevor man sich den Abzugsmöglichkeiten von Aufwendungen widmet, ist es unerlässlich, sich auch mit zugrunde liegenden rechtlichen Hintergründen zu beschäftigen. Dies beinhaltet insbesondere die Frage, warum Aufwendungen überhaupt abzugsfähig sind.

Dem Gesetzgeber sollte doch eigentlich daran gelegen sein, dass jeder Steuerpflichtige eine möglichst hohe steuerliche Bemessungsgrundlage hat. Auch könnte man argumentieren, dass kein Steuerpflichtiger steuerlich gefördert werden soll, wenn er sich aus privaten Gründen dazu entschlossen hat, einen täglichen Arbeitsweg von 130 Kilometer zurückzulegen, wenn er mit einem Umzug einen wesentlich kürzeren Fahrtweg realisieren könnte. Auch die Anschaffung eines Hundes ist eher dem privaten Bereich zuzuordnen, trotzdem lässt der Gesetzgeber die Berücksichtigung einer Hundehaftpflichtversicherung als Vorsorgeaufwendung zu.

Es wäre natürlich zu kurz gegriffen, in diese Richtung weiter zu diskutieren. Vielmehr bedarf es einer genaueren Betrachtung, warum der Gesetzgeber sein eigenes Abzugsverbot des § 12 EStG aufweicht und zulässt, dass Aufwendungen die steuerliche Bemessungsgrundlage mindern.

Oft sind es nicht reine steuerliche Gründe, die zu entsprechenden Regelungen führen. Vielmehr ergeben sich viele Grundlagen aus dem Grundgesetz selbst, z. B. das Gleichbehandlungsgebot oder der staatliche Auftrag zur Förderung der Ehe und Familie bzw. dass Sozialstaatsprinzip. Auch aus anderen politischen Bereichen wird Einfluss genommen, z. B. die Sicherstellung eines Existenzminimums, das in der Sozialgesetzgebung verankert ist.

Darüber hinaus nehmen auch reine gesellschaftspolitische Entscheidungen Einfluss auf Abzugsmöglichkeiten, z. B. der Versuch der Bekämpfung der Schwarzarbeit, die steuerliche Gleichstellung von Lebenspartnerschaften oder auch Reformen zur Besteuerung von Alterseinkünften.

Es wird zunächst eine kurze verfassungsmäßige Betrachtung vorgenommen, bevor abschnittsweise Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen näher besprochen werden. Zum Ende wird das Thema mit einem Ex-Kurs zu den haushaltsnahen Dienstleistungen des § 35a EStG abgerundet, da auch diese Kosten private Kosten sind, die durch eine Entscheidung des Gesetzgebers zum Abzug zugelassen werden.

![]()

2. Das Leistungsfähigkeitsprinzip im Einkommensteuerrecht

2.1. Das Leistungsfähigkeitsprinzip im Blickfeld der Verfassung

Ziel des Steuerrechtes und des Gesetzgebers ist es, dem Staat finanzielle Mittel auf möglichst faire Art und Weise zu sichern. Diesem Streben nach steuerlicher Gerechtigkeit wird mit dem Leistungsfähigkeitsprinzip entsprochen[1]. Trotz unterschiedlicher Sichtweise durch Ökonomen und Rechtswissenschaftlern ist es als das dem Steuerecht zugrunde liegende Prinzip anerkannt und gilt als besonderer Ausdruck des allgemeinen Gleichheitssatzes im Steuerrecht, insbesondere im Rahmen der Einkommensteuer[2].

Durch das Leistungsfähigkeitsprinzip soll eine gerechte Besteuerung erfolgen und jeder nach seiner Zahlungsfähigkeit belastet werden. Dabei stellt die finanzielle Leistungsfähigkeit einen Maßstab für eine materiell gerechte Besteuerung dar[3].

Die Grundaussage des Prinzips ist, dass derjenige, der leistungsfähiger ist, auch mehr geben muss als derjenige, der weniger leistungsfähiger ist.

Übertragen auf das Steuerrecht bedeutet dies, dass gleich Leistungsfähige gleich zu besteuern sind (horizontale Steuergerechtigkeit) und ungleich Leistungsfähige, gemessen an ihrer ungleichen Leistungsfähigkeit, ungleich zu belasten sind (vertikale Steuergerechtigkeit)[4].

[1] Tipke, Steuergerechtigkeit, 57.; Lang, Joachim (Hrsg.): Die Steuerrechtsordnung in der Diskussion. Festschrift für Klaus Tipke zum 70. Geburtstag, S. 16/17, Verlag Dr. Otto Schmidt Köln 1995.

[2] Birk, Dieter: Steuerrecht, 7., neu bearbeitete Auflage, Rz 153 m. w. N, C. F. Müller Verlag Heidelberg 2004.; derselbe: Das Leistungsfähigkeitsprinzip als Maßstab der Steuernormen. Ein Beitrag zu den Grundfragen des Verhältnisses Steuerrecht und Verfassungsrecht, S. 20, Dr. Peter Deubner Verlag GmbH Köln 1983.

[3] Wernsmann, Rainer: Verhaltenslenkung in einem rationalen Steuersystem, J. C. B. Mohr (Paul Siebeck) Tübingen 2005. (Beiträge zum Öffentlichen Recht, Jus Publicum Band 135), S. 266, 287.

[4] Wernsmann, Verhaltenslenkung, S. 286.; Birk, Steuerrecht, Rz. 33 f, S. 155.

![]()

2.1.1. Vertikale Steuergerechtigkeit

Die vertikale Steuergerechtigkeit beinhaltet im Kern, dass eine Besteuerung höherer Einkommen im Vergleich zur Besteuerung niedriger Einkommen dem Gerechtigkeitsgebot entsprechen muss[5]. Im Grunde wird zum Ausdruck gebracht, was eine einzelne Person, gemessen an der Gerechtigkeit, zur Sicherung der gemeinsamen Lasten beitragen kann. Geht man davon aus, dass die individuelle Leistungsfähigkeit der Maßstab ist, so ist die unterschiedliche wirtschaftliche Leistungsfähigkeit der Grund für eine unterschiedliche Besteuerung von natürlichen Personen[6].

Wirtschaftliche Leistungsfähigkeit selbst ist die Eigenschaft, Geld zahlen zu können und nicht die Möglichkeit, Geld zu verdienen.

Sie stellt nur die in Geldwert vorhandene Leistungsfähigkeit dar[7]. Sie beginnt, wenn der einzelne Steuerpflichtige in die Lage versetzt wird, mit seinen vorhandenen Werten zu wirtschaften. Ausreichend ist die bloße Möglichkeit dazu und nicht, ob der Steuerpflichtige auch real mit seinem Vermögen wirtschaftet. Niemand ist verpflichtet, seine wirtschaftliche Leistungsfähigkeit und sein Einkommen zu maximieren[8].

[5] Birk, Steuerrecht, Rz 155 m. w. N.

[6] Birk, Leistungsfähigkeitsprinzip, S. 165, 166.; Starck, in Mangoldt/Klein, zu Art. 3 Rz 84.

[7] Birk, Leistungsfähigkeitsprinzip, S. 167.

[8] Wernsmann, Verhaltenslenkung, S. 289.; Birk, Leistungsfähigkeitsprinzip, S. 168.

![]()

2.1.2. Horizontale Steuergerechtigkeit

Im Gegensatz zur vertikalen Steuergerechtigkeit bezieht sich die Horizontale darauf, gleich Leistungsfähige einer gleichen Steuerbelastung zu unterwerfen.

Dabei ist der Gesetzgeber bei der Bestimmung der Kriterien, nach denen die Steuergerechtigkeit erreicht werden soll, relativ frei und darf diese nicht durchbrechen, da die Folge eine Ungleichbehandlung auf horizontaler Ebene wäre[9].

Im Gegensatz zur vertikalen Steuergerechtigkeit sind die Möglichkeiten, in dem sich der Gesetzgeber bewegen darf, stark eingeschränkt. Die Problematik, die sich nun ergibt, ist, dass vertikale und horizontale Steuergerechtigkeit miteinander harmonieren und ineinander greifen müssen. Birk hat diesen Zusammenhang an einem Beispiel über die Abschaffung von Kinderfreibeträgen zutreffend dargestellt. Dabei kommt er zu dem Ergebnis, dass eine Abweichung vom Leistungsfähigkeitsprinzip auf horizontaler Ebene nur dann möglich ist, wenn verfassungsrechtliche Normen eingreifen, die die Durchbrechung des Gleichbehandlungsgrundsatzes erlauben.

[9] Birk, Leistungsfähigkeitsprinzip, S. 170 f.

![]()

2.2. Das Leistungsfähigkeitsprinzip im Blickfeld des Steuerrechts

Dem Streben nach steuerlicher Gerechtigkeit, wird mit dem Leistungsfähigkeitsprinzip entsprochen. Das Leistungsfähigkeitsprinzip ist eine spezielle Ausformung des allgemeinen Gleichheitssatzes des Art. 3 Abs. 1 GG und deshalb ein normatives Gebot mit verfassungsrechtlichem Charakter[10].

Das Leistungsfähigkeitsprinzip verbietet u. a. den Zugriff auf das Einkommen i. R. d. Einkommensteuer, wenn keine finanzielle Leistungsfähigkeit besteht. Es stellt somit das steuerliche Existenzminimum sicher und bewahrt es vor einer Einkommensbesteuerung[11]. Das steuerliche Existenzminimum kommt durch den Grundfreibetrag des § 32a Abs. 1 EStG zum Ausdruck. Der Grundfreibetrag beträgt 2014 8.354 € und wird 2015 auf 8.472 € angehoben. Bis zu einem zu versteuernden Einkommen in dieser Höhe wird keine Einkommensteuer erhoben.

Neben der vertikalen Steuergerechtigkeit und der horizontalen Steuergerechtigkeit wird das Leistungsfähigkeitsprinzip im Einkommensteuerrecht durch das objektive und das subjektive Nettoprinzip definiert[12].

Durchbrechungen sind möglich, wenn es gesetzliche Rechtfertigungsgründe dafür gibt.

[10] Arndt, Hans – Wolfgang: Steuerliche Leistungsfähigkeit und Verfassungsrecht, in: Damrau, Jürgen/Kraft, A./Fürst, W. (Hrsg.): Festschrift für Otto Mühl zum 70. Geburtstag 10. Oktober 1981, S. 19, Verlag W. Kohlhammer Stuttgart Berlin Köln Mainz 1981.

[11] Birk/Wernsmann, in: JZ 2001, S. 219.

[12] Seiler, Christian: Das Steuerrecht als Ausgangspunkt aktueller Fortentwicklungen der Gleichheitsdogmatik, in: JZ 2004, S. 482.; Kirchhof, Besteuerung, S. 81.

![]()

2.2.1. Das objektive Nettoprinzip

Durch das objektive Nettoprinzip erfolgt eine Besteuerung anhand der wirtschaftlichen Leistungsfähigkeit eines Steuerpflichtigen[13].

Dieser Ansatz findet seine Begründung darin, dass ein Steuerpflichtiger nur mit dem Teil seines Vermögens bzw. seines Einkommens Steuern zahlen kann, welcher ihm tatsächlich zur Verfügung steht. Ausgaben, die in einem Zusammenhang mit der Erzielung der Einnahmen stehen und den Steuerpflichtigen belasten, erfüllen diese Bedingung nicht. Sie dürfen deshalb bei der Ermittlung der steuerlichen Bemessungsgrundlage von den Einnahmen abgezogen werden.

Dies geschieht entweder als

- Betriebsausgaben oder

- Werbungskosten.

Gegenstand des objektiven Nettoprinzips ist also die Abzugsmöglichkeit des erwerbsichernden Aufwandes[14].

Das objektive Nettoprinzip ist im § 2 Abs. 1, 2 EStG verwirklicht. Einkünfte, die der Besteuerung unterliegen, sind deshalb nur die Gewinne (§§ 4 bis 7k EStG) i. R. d. Gewinneinkunftsarten bzw. der Überschuss der Einnahmen über die Werbungskosten bei den Überschusseinkunftsarten.

Es werden also nur Reinvermögenszuwächse bzw. das Nettoeinkommen eines Steuerpflichtigen steuerlich erfasst. Auf die Erfassung von Bruttozuwächsen wird verzichtet.

[13] Lang, Joachim/Englisch, J.: Zur Verfassungswidrigkeit der neuen Mindestbesteuerung, in: StuW 2005, S. 5.

[14] Birk, Steuerrecht, Rz 542 f.; Tipke, Steuergerechtigkeit, 95 f.; Wernsmann, Verhaltenslenkung, S. 314 f.

![]()

2.2.2. Das subjektive Nettoprinzip

Ziel des subjektiven Nettoprinzips ist es, einem Steuerpflichtigen die finanziellen Spielräume zu verschaffen, die er zur individuellen Sicherung seiner eigenen Bedürfnisse benötigt. Es werden mit diesem Prinzip notwendige, zwangsläufige persönliche Ausgaben steuerlich berücksichtigt. Das subjektive Nettoprinzip kommt durch die Abzugsmöglichkeit von

- Sonderausgaben bzw.

- außergewöhnlichen Belastungen

zum Ausdruck.

In diesen Bereich fallen z. B.

- Aufwendungen für die Betreuung von eigenen Kindern,

- das Berücksichtigen von bestimmten Versicherungsbeiträgen,

- Aufwendungen für den Unterhalt der Familie,

- Krankheitskosten und Katastrophenschäden[15] sowie

- existenzsichernde Aufwendungen wie bestimmte Prozesskosten[16].

Verwirklicht wird das subjektive Nettoprinzip in § 2 Abs. 4 EStG und damit auch der Grundsatz der Besteuerung nach der individuellen Leistungsfähigkeit[17]. Es werden die privaten Aufwendungen bei der Einkommensermittlung des Steuerpflichtigen berücksichtigt, die nicht als Erwerbsminderungen geltend gemacht werden können, denen er nicht ausweichen kann und die dadurch das Einkommen mindern[18].

[15] Lang/Englisch, in: StuW 2005, S. 12 f.; Beiser, Reinhold: Das Leistungsfähigkeitsprinzip im Licht des Gemeinschaftsrechtes „Rechtssicherheit ist Prinzipien- oder Regelsicherheit“, in: StuW 2005, S. 295.

[16] Wernsmann, Verhaltenslenkung, S. 314, 319.

[17] Birk, Steuerrecht, S. 192.

[18] Birk, Steuerrecht, Rz 557.

![]()

2.2.3. Exkurs: Kritik am Leistungsfähigkeitsprinzip

Dem Leistungsfähigkeitsprinzip liegt zu Grunde, dass der Steuerpflichtige privat veranlasste Aufwendungen i. S. d. § 12 EStG steuermindernd berücksichtigen kann. Dabei kann der Abzug der Aufwendungen durch den Gesetzgeber eingeschränkt werden. So können z. B. Unterhaltszahlungen an den Ex-Ehepartner als Sonderausgabe berücksichtigt werden, der Abzug selbst ist aber auf maximal 13.805 € im Kalenderjahr beschränkt.

Die meisten Teile der Literatur folgen dabei der Rechtsprechung des Bundesfinanzhofes hinsichtlich der beschränkten Abzugsfähigkeit von Ausgaben i. R. d. subjektiven Nettoprinzips.

Es wird dennoch regelmäßig Kritik an der gängigen Praxis geübt. Kritisch argumentiert z. B. Tipke, der für diese a. A. in der Literatur als Wortführer angesehen werden kann[19]. Tipke stützt seine Argumentation auf das subjektive Nettoprinzip. Alle notwendigen Aufwendungen des Steuerpflichtigen zur Sicherung seiner Existenz stehen ihm insgesamt nicht zur Verfügung. Das Leistungsfähigkeitsprinzip wird dann verletzt, wenn zwangsläufige Ausgaben nicht in tatsächlicher Höhe berücksichtigt werden, z. B. bei der Berücksichtigung von Unterhaltsleistungen des geschiedenen Ehegatten an seinen Ex-Partner. Tipke sieht insbesondere in der teilweisen Berücksichtigung von außergewöhnlichen Aufwendungen den Grund, warum § 33 Abs. 3 EStG verfassungswidrig ist[20]. Deshalb müssten alle Aufwendungen von der steuerlichen Bemessungsgrundlage abgezogen werden, damit die Leistungsfähigkeit insgesamt möglichst genau gemessen werden kann[21].

Auch dem objektiven Nettoprinzip wird zurzeit eingeschränkt Rechnung getragen. Um das reale Nettoeinkommen bestimmen zu können, müssten alle erwerbssichernden Aufwendungen die steuerliche Bemessungsgrundlage mindern dürfen.

Diese eingeschränkte Berücksichtigung kommt z. B. durch Regelungen

- des Teileinkünfteverfahrens § 3 Nr.40 EStG,

- zum Arbeitszimmer § 4 Abs. 5 Nr.6b EStG,

- zur Abgeltungssteuer und

- den Regeln zur Berücksichtigung von Werbungskosten bei Kapitaleinkünften § 20 Abs. 9 EStG

zum Ausdruck.

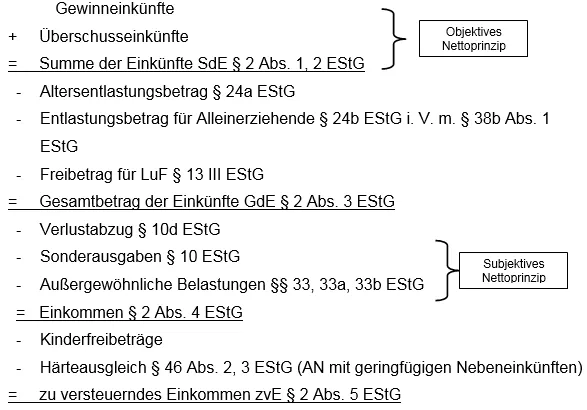

Die Ermittlung der Bemessungsgrundlage erfolgt nach dem Schema des § 2 EStG. In dieser Norm ist die grundsätzliche Struktur der Einkommensermittlung enthalten. In den dort aufgeführten Schritten, beginnend mit der Ermittlung der Einkünfte bis zur Berücksichtigung von Kindern, ist das zu versteuernde Einkommen zvE zu ermitteln[22].

Abbildung ...