Die Immobilienrente - Leitfaden zur ersten OrientierungSie sind Eigentümer einer Immobilie und über 65 Jahre alt? Sie möchten von der eigenen Immobilie jetzt im Alter finanziell profitieren, aber ohne ausziehen zu müssen? Eine Immobilienrente macht das möglich: Umkehrhypothek / Leibrente / Teilverkauf / Immobilienverzehrkredit.Alternativen - Erklärungen - Beispiele - Vorteile

eBook - ePub

Die Immobilienrente

Umkehrhypothek / Leibrente / Teilverkauf

- 64 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Die Immobilienrente

Umkehrhypothek / Leibrente / Teilverkauf

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Der Seniorenkredit

Für eilige Leser

- Sie nutzen Ihre Immobilie als Kreditsicherheit.

- Sie erhalten eine Einmalzahlung bis zur Höhe von maximal 40 % des Wertes Ihrer Immobilie.

- Sie zahlen monatlich Zinsen, aber keine Tilgung auf den Kreditbetrag.

- Ihre Immobilie gehört weiterhin Ihnen allein.

Beschreibung

Bei einem Seniorenkredit handelt es sich um einen klassischen Kredit. Die Anbieter sind an die Vorgaben für „normale“ Kredit gebunden, d.h. zumindest eine vereinfachte Bonitätsprüfung ist auch bei Seniorenkrediten erforderlich.

Die Auszahlung des Kredites erfolgt als reine Einmalzahlung. Der Erhalt einer monatlichen Rente ist bei diesem Produkt nicht möglich.

Die maximale Höhe der Einmalzahlung hängt allein vom aktuellen Wert Ihrer Immobilie ab. Ihr Alter als Kreditnehmer spielt keine Rolle. Seniorenkredite werden meist bis zu einer Höhe von 40 % des Immobilienwertes vergeben.

Für Seniorenkredite ist typisch, dass die laufenden Zinsen für den Kredit von Ihnen monatlich gezahlt werden müssen. Die Tilgung wird i.d.R. ausgesetzt, muss also nicht geleistet werden.

Was Seniorenkredite neben der Tilgungsaussetzung ausmacht ist die vereinfachte Bonitätsprüfung. Als Anhalt kann gelten: Es muss ein Ruhestandseinkommen von ca. 1.000 Euro im Monat pro im Haushalt lebende Person nachgewiesen werden. Weiterhin muss die Immobilie bereits vor Erhalt des Kredites schuldenfrei sein. Es werden keine Umschuldungen oder Ablösungen von Altkrediten akzeptiert. Sind diese Voraussetzungen gegeben, handelt es sich um ein gut geeignetes Kreditprodukt.

Die Laufzeit des Kredites kann beliebig gewählt werden. Üblicherweise wird die Laufzeit so lang gewählt, dass die Fälligkeit nicht zu Lebzeiten eintritt.

Sie bleiben also so lange wie Sie mögen in Ihrer Immobilie wohnen. Wenn Sie ausziehen oder versterben oder die Kreditfälligkeit erreicht ist, muss der Kredit zurückgezahlt werden.

Beispiel

Frau Debit, 63 Jahre, besitzt ein abgezahltes Haus im Wert von 600.000 Euro. Sie bezieht eine sehr auskömmliche Pension, möchte aber Ihr Haus für 100.000 Euro seniorengerecht umbauen und noch eine Kreuzfahrt um die Welt machen.

Sie nimmt einen Seniorenkredit mit einer Einmalzahlung in Höhe von 200.000 Euro auf. Für den Kredit vereinbart sie einen festen Zinssatz und eine Laufzeit von 20 Jahren. Die monatlichen Zinsen kann sie aus Ihrer Pension gut bezahlen. Tilgungen fallen nicht an. Den Kredit will sie nach 20 Jahren bei Verkauf Ihres Hauses zurückzahlen.

| Beispiel: Frau (63 Jahre) | Euro |

| Verkehrtswert der Immobilie | 600.000 |

| Zur Info: Maximale Kredithöhe | 240.000 |

| Gewünschte Einmalzahlung (Kredit) | 200.000 |

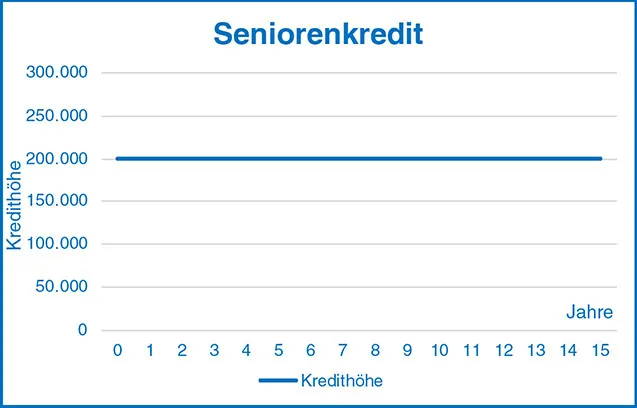

Der Kredit ist tilgungsfrei, d.h. er bleibt über die ganze Laufzeit von 20 Jahren auf dem gleichen Stand von 200.000 Euro. Die Tilgung erfolgt in einer Summe am Ende.

| Beispiel: Frau (63 Jahre) | |||

| Einmalauszahlung | 200.000 Euro | ||

| in 5 Jahren | in 10 Jahren | in 15 Jahren | |

| Erhaltene Auszahlung (in Euro) | 200.000 | 200.000 | 200.000 |

| Aufgelaufene Zinsen | monatliche Zinszahlung | monatliche Zinszahlung | monatliche Zinszahlung |

| Aufgelaufener Kreditbetrag inkl. Zinsen | 200.000 | 200.000 | 200.000 |

Monatlich zu zahlender Zins:

250 Euro p.m. = 200.000 Euro x 1,5 % p.a. / 12

(Die Zinshöhe ist abhängig vom Anbieter und der Zinsentwicklung.)

Eignung

- Sie benötigen eine Einmalzahlung, die maximal 40 % des aktuellen Wertes Ihrer Immobilie beträgt.

- Sie besitzen eine Immobilie im Wert von mindestens 250.000 Euro und möchten, dass diese vollständig in Ihrem Eigentum bleibt.

- Ihre Immobilie ist bereits lastenfrei. Vorlasten können oft nicht abgelöst werden.

- Sie sind mindestens 60 Jahre alt.

- Sie verfügen über ein auskömmliches Alterseinkommen von ca. 1.000 Euro pro Monat und Person in Ihrem Haushalt.

| Seniorenkredit | |

| Art der Transaktion | Kredit |

| Einmalzahlung zu Vertragsbeginn möglich? | Ja |

| Monatliche Rentenzahlung möglich? | Nein |

| Zukünftige monatliche Zahlungsverpflichtung für Sie? | Zinsen müssen monatlich bezahlt werden, Tilgung kann ausgesetzt sein. |

| Immobilie bleibt in Ihrem Eigentum? | Ja |

| Wohnrecht? | Automatisch, da Immobilie in Ihrem Eigentum bleibt... |

Table of contents

- Vorwort

- Inhaltsverzeichnis

- Wer sind wir?

- Von Ihrem Wunsch zu Ihrem Ziel

- Die Umkehrhypothek

- Die Leibrente

- Der Teilverkauf

- Der Seniorenkredit

- Ihr Weg zur Immobilienrente

- Praxis-Fälle

- Zusammenfassung & 5 Tipps

- Glossar

- Index

- Motto

- Weitere Informationen

- Impressum

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Die Immobilienrente by Johann Rudolf Flesch, Georg Friedrich Doll, www immorente.de, immorente.de in PDF and/or ePUB format, as well as other popular books in Law & Law Theory & Practice. We have over 1.5 million books available in our catalogue for you to explore.