- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

Das Tätigkeitsfeld von Controllern ist vielfältig, denn das Spektrum der Controller-Aufgaben ist so weit und schillernd wie kaum ein anderes betriebliches Aufgabenfeld. In diesem Band wird die zeitliche Entwicklung der Controller-Aufgaben untersucht und es werden Erklärungsansätze für die Heterogenität herausgearbeitet.

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1

DAS CHAMÄLEON NAMENS CONTROLLER

Controller gibt es in der deutschen Unternehmenspraxis seit gut dreißig Jahren. Zeit genug, um zu wissen, was dieser Berufsstand im Detail und in toto tun soll. Dennoch findet man in der Vergangenheit unzählige Statements zu dieser Fragestellung. Jüngst wurde versucht, Klarheit über die Formulierung eines allgemein gültigen Leitbilds zu erreichen (vgl. die verdienstvollen Bemühungen der International Group Controlling, einer stark vom Controller Verein vorangetriebenen Initiative). Allerdings hat dieser Versuch (noch?) nichts an der Vielgestaltigkeit der Controlleraufgaben und des Controllerverhaltens ändern können. In jedem eingeführten Controlling-Lehrbuch findet sich das folgende Zitat von Anthony: „In practice, people with the title of controller have functions that are, at one extreme, little more than bookkeeping and, at the other extreme, de facto general management“. Das Zitat stammt aus dem Jahr 1965 und wurde für ein wirtschaftliches Umfeld formuliert, das Controller schon seit mehr als fünfzig Jahren kannte! Es gilt ohne Abstriche bei uns auch heute.

- Auf Controller trifft man in den „Niederungen“ eines SAP-Systems, händeringend bemüht, die Datenkonsistenz trotz der laufend erforderlichen Änderungen zu erhalten.

- Controller stellen Berichte zusammen und bereiten die Zahlen ansprechend auf; einige schicken das Ergebnis mit der Hauspost oder als email-attachment, andere lassen es sich nicht nehmen, „ihrem“ Manager die Zahlen und mögliche Schlussfolgerungen daraus genau zu erklären.

- Controller organisieren und managen den Planungsprozess; einige von ihnen brechen die Ziele der Geschäftsleitung über die Hierarchieebenen herunter, andere vermeiden dies strikt, um die Ziele des Managements nicht zu Zielen der Controller werden zu lassen.

- Controller schauen kritisch über Planansätze; manche suchen nur nach Rechenfehlern, andere diskutieren Prämissen und einzelne Planinhalte engagiert und konsequent mit dem Management.

- Controller zeigen auf, ob die gesetzten Ziele erreicht werden; für einige Controller reicht die Weitergabe der Abweichungsinformation aus, andere regen beim Management konkrete Maßnahmen an und sind erst dann zufrieden, wenn diese eine Chance auf Schließung der Ziellücke haben.

- Viele Controller sehen sich als Berater des Managements, nur wenige füllen diese Rolle aber tatsächlich aus.

- Wiederum die meisten Controller bejahen, dass die Zuarbeit für das Management auch beinhalten kann, anderer Meinung als die Manager zu sein. Nur wenige Controller sind allerdings auch bereit, diese unterschiedliche Meinung konsequent umzusetzen, die kritische Counterpartfunktion aktiv durchzuhalten.

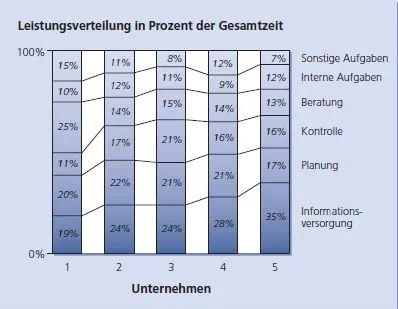

Unterschiedliche Schwerpunkte der Controllerarbeit in unterschiedlichen deutschen Konzernen

Controller nehmen unterschiedliche Funktionen unterschiedlich wahr. Viel Übereinstimmung im Grundsätzlichen geht einher mit viel Heterogenität im Detail. Dies macht auch die oben stehende Graphik deutlich, die aus unserer Arbeit im Center for Controlling und Management (CCM.) stammt. Der Controller, ein Chamäleon? Wissen Controller nicht, was sie genau tun sollen? Ist dieses „Schillernde“ ein Zeichen von mangelnder Professionalität, oder ist die Heterogenität umgekehrt geradezu notwendig? Schadet die „amorphe Oberfläche“ der Position der Controller (Ein Marketing-Spezialist würde sagen: „Wenn ich das Produkt nicht beschreiben kann, kann ich es auch nicht verkaufen“)?

Auf diese Fragen wollen wir im Folgenden eine Antwort suchen. Entsprechende Klarheit kann demjenigen helfen, der Controlling neu einführen will: z.B. in öffentlichen Verwaltungen, in mittelständischen Unternehmen, aber beispielsweise auch in einer F&E-Abteilung eines Großunternehmens. Klarheit hilft darüber hinaus ganz grundlegend: Wie würden Sie z.B. aktuell einem Manager antworten, der nach der Lebensdauer des deutschen Sonderwegs im Controlling fragt: In den meisten angloamerikanischen Unternehmen finden sich heute keine Controller mehr. Ist das die relevante Perspektive für deutsches Controlling?

2

ZWEI GRÜNDE FÜR DIE UNTERSCHIEDLICHKEIT DER CONTROLLERSHIP

Das, was Controller tun, ist unterschiedlich. Diese Unterschiedlichkeit – so die zentrale These in diesem AC-Band – liegt allerdings weniger in Zufälligkeiten oder in unprofessioneller Gestaltung der Controllership begründet. Vielmehr lässt sich die Heterogenität im Wesentlichen auf zwei Einflussfaktoren zurückführen: Den Stand der Controllingentwicklung bzw. – anders ausgedrückt – den jeweils relevanten Engpass der Führungsrationalität einerseits und die konkrete Führungsumgebung andererseits. Wir wollen kurz herleiten, warum gerade diese beiden Aspekte als so bedeutsam herausgestellt werden.

UNTERSCHIEDLICHE ENTWICKUNGSPHASEN DES CONTROLLING

Ein Ausgangspunkt der Überlegungen ist die Beobachtung der Unternehmenspraxis (vgl. zum Folgenden auch Weber/Schäffer 2001, S. 30-44). Sie lässt eine bestimmte Entwicklung des Controlling erkennen.

Informationsversorgung als Basis

Schaut man in die siebziger und achtziger Jahre des letzten Jahrhunderts zurück, so lässt sich in den (Groß-)Unternehmen oftmals eine übereinstimmende Entwicklung des Controlling beobachten: Am Beginn der Arbeit der Controller steht die intensive Beschäftigung mit dem internen Rechnungswesen. Controller entwachsen häufig entweder der Kostenrechnung oder den „betriebswirtschaftlichen Abteilungen“, die das Management mit „betriebswirtschaftlichen Methoden“ (z.B. der Investitionsrechnung) unterstützen. Controller als „Zahlenknechte“, als Hüter der erfolgswirtschaftlichen Informationen, ist das typische „Startmuster“ von Controlling. Dies galt nicht nur in den 70er Jahren in Großunternehmen, sondern trifft auch heute dann zu, wenn Controlling eingeführt wird. In einer öffentlichen Verwaltung geht es im ersten Schritt ebenso darum, Leistungsund Kostentransparenz zu schaffen, wie in einem mittelständischen Unternehmen, das der Unternehmer bisher nur „aus seinem Kopf heraus“ geführt hat. Wenn nicht klar ist, wo die Institution steht, kann der Kurs nicht vernünftig bestimmt werden. Zielsetzung setzt Informationen voraus. Fehlen diese, sind sie der Engpass eines rationalen Managements.

Aufbau systematischer Planung und Kontrolle als Folge

Besteht hinreichende Transparenz, kann in einem nächsten Schritt eine systematische Planung und Kontrolle aufgebaut werden. Planung und Kontrolle ohne eine breite Informationsbasis macht ebenso wenig Sinn, wie Informationen zu produzieren, ohne vorgedacht zu haben, für welche Fragestellungen sie verwendet werden sollen (…wie oft wurden Ihnen von Softwareunternehmen und Beratern Informationssysteme mit schier unbegrenzten Möglichkeiten vorgestellt, ohne Ihnen ganz konkret zu sagen, für was die Informationen im täglichen Geschäft von wem genau genutzt werden sollen?).

Eine systematische Planung aufzubauen, ist kein triviales Problem. Dies beginnt schon bei der Frage, welche Ziele verfolgt werden sollen. Naheliegend sind dies diejenigen, die im internen Rechnungswesen abgebildet werden (Betriebsergebnisse, Deckungsbeiträge, Nettoergebnisse). Sollen weitere hinzu kommen (wie z.B. in einer Balanced Scorecard), gehen von der Planung und Kontrolle Rückwirkungen auf die Informationsversorgungsfunktion der Controller aus. Sie haben dann entweder für das Vorliegen der benötigten Daten zu sorgen (Ausweitung der Transparenzpflicht), oder die Daten selbst zu erfassen. Wie wir aus vielen Bänden unserer Schriftenreihe wissen, gibt es an dieser Stelle aktuell durchaus einen Handlungsbedarf für Controller!

Planungsgestaltung heißt weiterhin, die Frage nach der richtigen Messlatte für die Zielhöhe zu beantworten. Auch hier liefert das interne Rechnungswesen Hilfestellung: In der Plankostenrechnung ist die Bildung von Sollkosten fester Konzeptbestandteil. Liegen entsprechende Funktionen nicht vor (wie z.B. für Gemeinkostenbereiche oder für Erlöse), ermöglichen die erfassten Daten aber immer noch die Ableitung von Erfahrungswerten („in den letzten Jahren haben wi...

Inhaltsverzeichnis

- Cover

- Titelseite

- Impressum

- EDITORIAL

- 1: DAS CHAMÄLEON NAMENS CONTROLLER

- 2: ZWEI GRÜNDE FÜR DIE UNTERSCHIEDLICHKEIT DER CONTROLLERSHIP

- 3: AUFGABEN VON CONTROLLERN IN UNTERSCHIEDLICHEN ENTWICKLUNGSPHASEN DES CONTROLLING

- 4: AUFGABEN VON CONTROLLERN IN ABHÄNGIGKEIT VON EIGENSCHAFTEN IHRER MANAGER

- 5: DER CONTROLLER: EIN CHAMÄLEON AUS GUTEM GRUND!

- 6: LITERATUR: WO KÖNNEN SIE SICH WEITERGEHEND INFORMIEREN?

- In eigener Sache

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Was machen Controller wann warum? von Jürgen Weber im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Betriebliches Rechnungswesen zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.