eBook - ePub

Steuerung interner Servicebereiche

Ein Praxisleitfaden

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

Interne Services rücken in den letzten Jahren stärker in den Betrachtungsfokus bezüglich Wirtschaftlichkeit und strategischer Ausrichtung. Schlagworte wie Shared Service Center, Service Level Agreements, Outsourcing und Drittmarktakquisition prägen die Debatte.

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1

Interne Dienstleistungen im Blickpunkt – die zweite Welle des Reengineering?

Vielfach wird in der Presse davon geschrieben, dass sich Industriegesellschaften zu Informations- und Dienstleistungsgesellschaften wandeln. Dies gilt zum einen für die zunehmende Anzahl neuer Unternehmen, die Dienstleistungen anbieten. Zum anderen gilt es aber auch für »traditionelle« Industrieunternehmen, die mehr und mehr die große Bedeutung entdecken, die die zusätzlich zu den physischen Produkten bereitgestellten Serviceleistungen für die Kundenzufriedenheit haben (vergleiche Beer (1997), S. 1).

Serviceleistungen werden jedoch nicht nur für externe Kunden erbracht, sondern auch im Rahmen unternehmensinterner Prozesse für interne Abnehmer bereitgestellt (vergleiche Weber (2002), S. 1). Beispiele für diese unternehmensinternen Dienstleistungen sind unter anderem Rechenzentren und IT-Helpdesks eines Unternehmens, die Lohn- und Gehaltsabrechnung, das Personalmanagement, das Reisemanagement, Accounting und Reporting, das Controlling, die interne Revision, das Beschaffungsmanagement beziehungsweise der Einkauf, die strategische Unternehmensplanung und -entwicklung, das Facility Management sowie die interne Rechtsberatung.

Diese internen Serviceleistungen werden nicht im gleichen Atemzug und mit gleich großer Intensität wie die Dienstleistungen an unternehmensexterne Kunden in der Literatur (wie der Praxis) genannt. Sie wurden lange Zeit eher als Bestandteil von Administration oder Overhead wahrgenommen und als gegeben und unveränderbar hingenommen. Das in der Vergangenheit eher als produzenten- denn nachfrageorientiert zu charakterisierende Gebaren dieser internen Dienstleistungseinheiten verstärkte diese Wahrnehmung. Reorganisationswellen wie die Konzentration auf Kernkompetenzen und Kerngeschäftsfelder engten den Betrachtungsfokus auf die marktnahen Prozesse in Unternehmen ein. Die nicht zu den Kernkompetenzen gehörenden, »nur« eine interne Serviceleistung erbringenden internen Dienstleistungsbereiche gerieten dadurch allzu leicht ins Abseits (vergleiche ähnlich Schimank/Strobl (2002), S. 286).

Auch (Mode-)Wellen wie Lean Management oder Reengineering, die auf eine Straffung von Prozessen und eine Reduktion von Gemeinkosten abzielen, haben die internen Servicebereiche nur in Teilen und tendenziell in geringerem Umfang betroffen.

Da die Suche nach Effizienzsteigerungsmöglichkeiten lange Zeit auf die Kerngeschäftsfelder der Unternehmen konzentriert war, wurden in den unterstützenden Serviceeinheiten vergleichbare Einsparungspotenziale nicht erkannt und realisiert (vergleiche ähnlich Berger (2005), S. 4). Zusätzlich dienten interne Dienstleistungsbereiche als Auffangbecken für überzählige Mitarbeiter, die in den Kerngeschäftsprozessen freigesetzt wurden. Insgesamt führen diese Entwicklungen dazu, dass beispielsweise in der deutschen Maschinenbauindustrie langfristig fallenden Fertigungsgemeinkosten deutlich steigende Kosten für administrative Bereiche gegenüberstehen (vergleiche Beinhauer (1996), S. 13).

In den letzten Jahren hat sich der Fokus der Aufmerksamkeit allerdings erweitert. Abnehmende Grenzerträge weiterer Effizienzsteigerungsmaßnahmen in den Kernprozessen veranlassen inzwischen Großunternehmen zur Überprüfung auch der unterstützenden Einheiten auf mögliche Kostenreduktionspotenziale (vergleiche ähnlich Beer (1997), S. 1). Gleichzeitig erhöht die verstärkte Kunden- und Marktorientierung der Unternehmen die Anforderungen an Qualität, Geschwindigkeit und Flexibilität der internen Serviceleistungen wie auch deren Effizienz (vergleiche ähnlich Beer (1997), S. 1). Schließlich verlangen interne Abnehmer von Dienstleistungen von ihren Anbietern mittlerweile immer mehr die auch von externen Lieferanten gewohnte Kundenorientierung und Effizienz.

Diese Erweiterung des Betrachtungsfokus bei der Suche nach Effizienzsteigerungspotenzialen hat einen Trend zum Kampf gegen das »Parkinson’sche Gesetz« vom unaufhaltsamen Wachstum der Verwaltungen in den vergangenen Jahren ausgelöst. Einer solchen Welle entsprechend werden von unterschiedlichen Seiten aus die mannigfaltigsten Handlungsempfehlungen zum Umgang mit den internen Dienstleistungseinheiten gegeben. Die Empfehlung, die internen Serviceeinheiten auszulagern (Outsourcing), findet sich dabei ebenso wie die Forderung, die administrativen Bereiche, wie von Kerngeschäftsfeldern schon bekannt, als Costoder Profit-Center zu führen. Für alle diese Vorschläge werden jeweils Praxisbeispiele angeführt, die mit diesen Ansätzen (angeblich) große Erfolge erzielt haben und große Summen an Kosten eingespart haben. Gleichzeitig finden sich jedoch auch warnende Worte und Fälle von Unternehmen, die zum Beispiel an Unternehmensexterne ausgelagerte ehemalige interne Serviceleistungen inzwischen wieder »ins Unternehmen zurückgeholt« haben.

Wir möchten Ihnen mit diesem Band eine Handlungsleitlinie geben, die Ihnen bei der Auswahl der für Ihre einzelnen Serviceeinheiten geeigneten Strategie sowie der dazu passenden Führungs-, Organisations- und Steuerungskonzepte behilflich sein soll.

2

Charakterisierung und Typisierung interner Dienstleistungen als Entscheidungsgrundlage

Obwohl oft die Rede von Serviceleistungen oder Dienstleistungen ist, erweist sich die präzise Abgrenzung dieser Begriffe als schwierig (vergleiche Steinle (2004), S. 447). Häufig werden als konstitutive Eigenschaften einer Dienstleistung die Immaterialität sowie die Existenz und Integration eines externen Faktors genannt (vergleiche beispielsweise Aust (1999), S. 43). Praktisch gesprochen geht es bei internen Serviceleistungen um Unterstützungsprozesse für das Kerngeschäft. Der Prozess der Leistungserstellung und das »Produkt« sind in der Regel nicht trennbar. Kunden der unterstützenden Dienstleister sind die Manager der Kerngeschäfts-Einheiten.

Serviceleistungen sind in der Praxis angesichts der Immaterialität und damit verbundener Messbarkeitsprobleme durch ein gewisses Maß an Wissensdefiziten auf Seiten des Kunden charakterisiert. Dies betrifft sowohl den Prozess als auch das Ergebnis der Leistungserstellung. Welcher Manager weiß schon genau, was sein Controller zum Aufbau eines Reports unternimmt oder ob das erreichte Verhandlungsergebnis in einem Rechtsstreit optimal ist? Andererseits ist in der Regel ein Grundwissen bezüglich Buchungsprozessen oder Personalaktenverwaltung auch beim Management vorhanden.

Interne Dienstleistungen lassen sich also auf einem Kontinuum von niedrigen bis sehr hohen Wissensdefiziten seitens des Managements einordnen und dabei zwei idealtypischen Varianten zuordnen (vergleiche Abbildung 1; vergleiche ähnlich Schäffer/Weber (2002), S. 6 f.). Mittels dieser Einteilung lassen sich schon erste Hinweise zur Steuerung geben.

Abbildung 1: Typologie interner Dienstleistungen anhand der Wissensdefizite

- Dienstleistungen vom Typ A: Hier herrschen geringe Wissensdefizite des Managements bezüglich Aufgabenstruktur, der benötigten personellen Ressourcen oder sachlichen Inputfaktoren, des Prozesses der Dienstleistungsdurchführung und des Ergebnisses beziehungsweise der Qualitätscharakteristika des Outputs. Beispiele sind betriebswirtschaftliche Basisleistungen wie Belegbuchungen und Lohnabrechnung oder Leistungen des Facility Management wie Hausmeister- und Handwerkerleistungen. Bei diesen Dienstleistungen können Anforderungen an den Dienstleister klar beschrieben und die Qualität und Menge der Leistung gut überprüft werden. Dies öffnet zum einen die Möglichkeit des aussagekräftigen Vergleichs sowohl unternehmensintern als auch mit externen Dienstleistern als Basis der »Make-or-buy«-Entscheidung. Zum anderen ist die Steuerung des Zusammenspiels von Kunde und Dienstleister mittels so genannter Service Level Agreements möglich.

- Dienstleistungen vom Typ B: Bei diesen Dienstleistungen existieren in der Regel hohe Wissensdefizite des Managements bezüglich Problemstruktur, notwendiger Inputfaktoren, Prozess und Output. Außerdem besitzen die diese Leistungen erbringenden Mitarbeiter hohes implizites Wissen. Aus dieser Informationsasymmetrie resultieren Bewertungs- und Beurteilungsprobleme bei diesen Dienstleistungen durch das Management und damit ein Machtdefizit gegenüber dem (internen oder externen) Anbieter der Leistung. Positiver ausgedrückt ist ein hohes Maß an Vertrauen in den Erbringer der Leistung notwendig. Auch impliziert der hohe Wissensbedarf zur adäquaten Durchführung der Serviceleistung, dass sich Arbeitspakete bei Dienstleistungen vom Typ B nur begrenzt zwischen Personen austauschen beziehungsweise auf andere Mitarbeiter verteilen lassen (vergleiche ähnlich Beinhauer (1996), S. 19). Beispiele sind Rechtsund Controllingabteilungen, interne oder externe Berater sowie zum Teil IT-Entwicklungsleistungen. Das Wissensdefizit auf Seiten des Managements kann hier nur durch längere Zusammenarbeit bezüglich der grundsätzlichen Leistungsfähigkeit des Bereiches reduziert werden, bei neuartigen Einzelproblemen besteht das Wissensdefizit jedoch nach wie vor.

In den meisten Unternehmen lassen sich Dienstleistungen identifizieren, die in diese zwei idealisierten Typen fallen. Viele der bekannten Steuerungs- und Controllingansätze aus dem Sachleistungsbereich lassen sich auch gut auf Dienstleistungen vom Typ A übertragen. Zum Beispiel sind bei sich wiederholenden Prozessen wie Belegbuchungen Produktivitäts- und Qualitätskennzahlen aus der Fertigungssteuerung übertragbar, wenn man Stückzahlen durch die Anzahl der Prozessdurchläufe und fehlerhafte Produkte durch nicht den Anforderungen der Grundsätze ordnungsmäßiger Buchführung (GoB) entsprechende Buchungen ersetzt (vergleiche auch die weiteren Beispiele in Kapitel 3).

Zur Steuerung des hohe Wissensdefizite des Managements implizierenden Typs B wurden hingegen bislang weniger Konzepte entwickelt (vergleiche ähnlich Schäffer/Weber (2002), S. 5). Jedoch dürfte gerade dieser Typ B für die Zukunft von besonderer Bedeutung für europäische Unternehmen sein (vergleiche ebenda, S. 5).

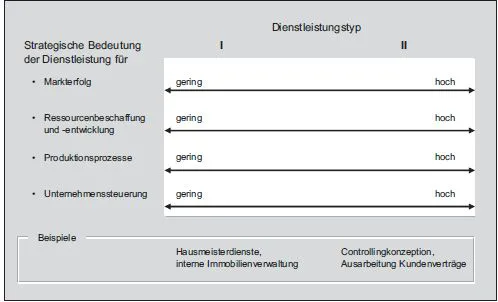

Neben einer Typisierung anhand des Ausmaßes der Wissensdefizite lassen sich (interne) Dienstleistungen auch noch anhand einer zweiten Dimension charakterisieren: der strategischen Bedeutung einer Serviceleistung für das Gesamtunternehmen (vergleiche dazu Abbildung 2).

Abbildung 2: Typologie interner Dienstleistungen anhand ihrer strategischen Bedeutung

- Dienstleistungen vom Typ I: Diese sind durch geringe strategische Bedeutung für das betrachtete Unternehmen gekennzeichnet. Beispiele für solche (internen) Typ-I-Dienstleistungen sind Hausmeisterdienste, Reisemanagement oder IT-Helpdesks.

- Dienstleistungen vom Typ II: Sie sind durch hohe strategische Bedeutung für das Unternehmen charakterisiert, aus der sich die Notwendigkeit ableitet, die Dienstleistung durch das Management zu kontrollieren. Aus der hohen strategischen Bedeutung resultiert eine Abhängigkeit des Unternehmens gegenüber dem (internen oder externen) Anbieter dieser Leistung. Etwas pointiert formuliert, ließe sich auch von einem Machtdefizit des Abnehmers gegenüber dem Anbieter der Dienstleistung sprechen, das heißt, dass der Abnehmer »erpressbar« ist. Dies führt tendenziell dazu, dass diese Dienstleistungen im Unternehmen erbracht werden, um auch eine disziplinarische Kontrolle über den Dienstleister ausüben zu können. Beispiele für solche Typ-II-Dienstleistungen sind interne Rechtsberatungen und viele Controllingleistungen.

Die Entwicklung von Strategien für interne Dienstleistungen sollte auf diesen Unterschieden zwischen den diversen unternehmensinternen Serviceleistungen aufbauen. Dies impliziert, dass nicht von »den« administrativen Leistungen gesprochen werden sollte. Vielmehr ist es zweckmäßiger, von konkreten, einzelnen Dienstleistungen auszugehen, unabhängig davon, ob diese auch tatsächlich in einzelnen administrativen Einheiten organisiert oder in einer Organisationseinheit gebündelt sind. Die Trennung in strategisch bedeutend oder nicht bedeutend kann sich mitten durch heute bestehende Organisationseinheiten ziehen. So können in einem Organisationsbereich »Rechnungswesen« strategisch bedeutende Tätigkeiten wie die Konzernrechnungslegung mit der operativen Buchhaltung gebündelt sein. Insofern kann auch von einem »Portfolio interner Dienstleistungen« gesprochen werden, wobei für jede der Dienstleistungen in diesem Portfolio eine eigene Strategie zu entwickeln ist, die ihrerseits wiederum Auswirkungen auf die jeweiligen, einzelnen Führungs- und Organisationsmodelle besitzt.

Die dabei zuerst zu klärende wesentliche Frage ist, ob die Dienstleistung weiterhin intern erstellt oder zum Teil oder vollständig von externen Dienstleistern bezogen werden soll. Der folgende Abschnitt beschreibt ein mögliches Vorgehen bei dieser Entscheidung und zeigt die wesentlichen Einflussfaktoren, unter anderem anhand der oben beschriebenen Typisierung der Dienstleistungen auf.

3

›Make or buy‹ — Strategien für den Umgang mit internen Dienstleistungen

Fast täglich erscheinen in der Presse Berichte darüber, wie einzelne Unternehmen mit ihren internen Dienstleistungseinheiten verfahren. Im Mittelpunkt steht die Frage, ob die Dienstleistung weiterhin intern im Unternehmen bereitgestellt werden soll oder ob auf externe Anbieter übergegangen werden soll. Die dabei vertretenen Meinungen und geschilderten Erfahrungen reichen von Aussagen, wie Outsourcing dazu beigetragen hat, Kosten zu reduzieren, über Verbesserungen der Servicequalität durch Outsourcing bis zu schmerzhaften Misserfolgsgeschichten. Für fast jede Meinung im Hinblick auf die Vorteilhaftigkeit, Dienstleistungen intern zu erbringen oder aber nach außen abzugeben, findet sich ein Praxisbeispiel (vergleiche ähnlich Del Vecchio (2005), S. 21).

Bei der Entscheidung über das Outsourcing sind in der Praxis eine Vielzahl entscheidungsbeeinflussender Ziele zu beobachten. Zu nennen sind zunächst die gewünschte Reduktion von Kosten und/oder eine Verbesserung der Qualität. Letztere kann zum Beispiel als Beschleunigung der Leistungsprozesse oder als Reduzierung von Fehlerraten angestrebt werden. Weiterhin beeinflusst der Wunsch nach besserer Steuerbarkeit der Dienstleistungsinhalte und -mengen durch die Abnehmer den einzuschlagenden Entwicklungspfad. Schließlich kann das Ziel einer starken Kontrolle durch direkten organisatorischen Zugriff die Organisation und Ausgestaltung der Dienstleistungen bestimmen.

Aufgrund der Vielzahl der Einflussparameter können unspezifische »One-size-fits-all«-Rezepte für den Umgang mit jedweder Art interner Dienstleistungen nicht erfolgreich sein. So ist es auch nicht verwunderlich, dass in der Praxis eine Vielzahl unterschiedlicher Ausrichtungen existiert. Jedes Unternehmen muss den für sich und seine internen Serviceeinheiten passenden Umgang finden.

Eine strukturierte Zusammenführung und Bewertung der verschiedenen Einflussfaktoren kann die Qualität der Entscheidung über die Neuausrichtung einer Serviceeinheit substanziell verbessern. Im Folgenden werden Bausteine einer solchen Entscheidungsunterstützung vorgestellt.

Zunächst einmal muss die Entscheidung über die strategische Ausrichtung der Dienstleister getroffen werden. Dieser Schritt wird in der Praxis oft übergangen. Implizit wird mittelfristiges Outsourcing als einzig möglicher Entwicklungspfad betrachtet. Es werden umfangreiche Business Cases konstruiert, um am Ende doch nur festzustellen, dass die Dienstleistung aus strategischen Gründen im Unternehmen verbleiben sollte. Mit einer vorherigen Festlegung der Strategie können unnötige oder falsch gerichtete Aktivitäten vermieden werden.

Basis der Betrachtung bi...

Inhaltsverzeichnis

- Cover

- Autor

- Titelseite

- Impressum

- Vorwort

- 1: Interne Dienstleistungen im Blickpunkt – die zweite Welle des Reengineering?

- 2: Charakterisierung und Typisierung interner Dienstleistungen als Entscheidungsgrundlage

- 3: >Make or buy< – Strategien für den Umgang mit internen Dienstleistungen

- 4: Interne Steuerung der Servicebereiche

- 5: Zusammenspiel der Serviceeinheiten und der internen Abnehmer

- 6: Rolle des Controlling bei der Neugestaltung der Steuerung interner Dienstleistungen

- 7: Fazit

- 8: Literaturverzeichnis

- In eigener Sache

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Steuerung interner Servicebereiche von Jürgen Weber,Axel Neumann-Giesen,Steffen Jung im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Betriebliches Rechnungswesen zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.