![]()

1

Einführung

1.1 Das Ziel industrieller Forschung und Entwicklung

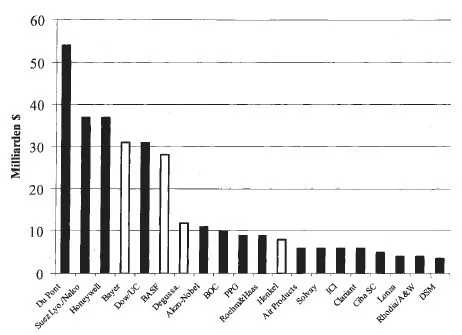

In der chemischen Industrie (Abb. 1-1) werden ca. 7% des Umsatzes für Forschung und Entwicklung ausgegeben [Jahrbuch 1991, VCI 2000, VCI 2001] (Tab. 1-1 und Anhang 8.16). Dieser Betrag liegt in der Größenordnung des Unternehmensgewinnes oder der Kapitalinvestitionen. Die Aufgabe des Forschungsmanagements ist es, diese Mittel zur Schaffung von Wettbewerbsvorteilen einzusetzen [Meyer-Galow 2000]. Denn der Markt hat sich verändert, von einem nationalen Verkaufermarkt nach dem zweiten Weltkrieg (Nachfrage > Angebot) zu einem Weltmarkt mit immer großer werdenden Konkurrenzdruck. Dies ist nicht ohne Auswirkung auf die Struktur der großen Chemiefirmen geblieben: aus integrierten, breit diversifizierten Konzernen (z. B. Hoechst, ICI, Rhone-Poulenc) sind in den 90er Jahren Spezialisten für Bulk- Chemikalien (Dow/UCC, Celanese, Elenac/Montell), Fein- und Spezial-Chemikalien (Clariant, Ciba SC) sowie Wirkstoffformulierungen (Pharma, Agro wie Aventis, Norvatis) geworden [Felcht 2000, Perlitz 2000].

Da chemische Verkaufsprodukte im Gegensatz zu Konsumgütern (z. B. Automobile oder Artikel der Modebranche) überwiegend „emotionslose Produkte“ sind (Beispiele: Polyethylen, Salzsäure), gelten fur den professionellen Chemiekunden in erster Linie nur die Kaufanreize: Nutzen und Preis. Alle Forschungsaktivitaten eines Industrieunternehmens müissen sich daher in letzter Konsequenz auf drei Basisfaktoren von Wettbewerbsvorteilen reduzieren, nämlich das Billiger und/oder das Besser und/oder das Schneller als der Wettbewerber. Die UND-Kombination bietet die größ- ten Wettbewerbsvorteile und wird daher auch als Weltmeisterstrategie bezeichnet.

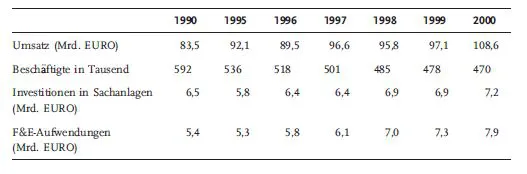

Tab. 1-1 Wachstumskennzahlen der deutschen Chemischen Industrie [VCI 2001].

Tab. 1-2 Grobstruktur der Herstellkosten.

Stoffkosten

Energiekosten

Entsorgungskosten | variable Kosten (Produktionsabhängig) |

Personalkosten

Werkstattkosten

Abschreibung

sonstige Kosten | fixe Kosten (Produktionsunabhängig) |

| ∑ Herstellkosten |

Häufiger wird man sich mit der ODER-Kombination schon zufrieden geben müssen. Das qualitative Billiger kann durch eine Herstellkostenanalyse quantifiziert werden. Dazu genügt es zunächst, sich die Grobstruktur der Herstellkosten anzuschauen. Jede Position in Tab. 1-2 kann so fiär sich analysiert und das Gesamtsystem optimiert werden. Der Wettbewerbsvorteil Besser bezieht sich heute nicht nur auf die Faktoren Verfügbarkeit und Produktqualität, sondern auch auf die Umweltverträglichkeit des Verfahrens [Gärtner 2000], das Qualitätssicherungskonzept, Lieferzeit, Exklusivität [Krekel 1992] usw.

1.2 Die Produktionsstruktur der chemischen Industrie

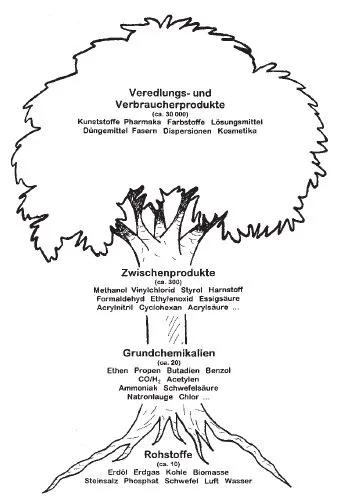

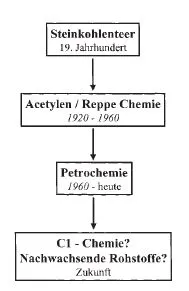

Wenn man die Produktionsstruktur der chemischen Industrie betrachtet [Petrochemie 1990, BASF 1999, Petzny 1999], so stellt man fest, dass es nur einige hundert große Grund- und Zwischenprodukte gibt, die im Maßstab von mindestens einigen tausend bis zu mehreren Millionen Jahrestonnen weltweit hergestellt werden. Diese relativ kleine Gruppe von Schlüsselprodukten, die wiederum nur aus ca. 10 Rohstoffen hergestellt werden, bilden den stabilen Sockel, auf dem sich die weitverzweigte Veredlungschemie (Farbstoffe, Pharmaka usw.) mit ihren vielen tausend, oft nur kurzlebigen Endprodukten aufbaut [Amecke 1987]. Es entstanden die bekannten Stammbäume (Abb. 1-2), die wir auch als Synonym für einen intelligenten Produktionsverbund mit oft erfolgsentscheidenden Synergien verstehen müssen.

Ein besonderes Kennzeichen der Grund- und Zwischenprodukte ist ihre Langlebigkeit [Raichle 2001]. Sie sind durch die große Zahl ihrer Folgeprodukte und die Vielfalt ihrer Verwendungsmöglichkeiten statistisch so gut abgesichert, dass sie vom ständigen Wandel in den Verkaufspaletten kaum berührt werden. Anders als viele Endprodukte, die im Laufe der Zeit durch bessere abgelöst werden, haben jene selbst keinen Lebenszyklus. Der Wandel erfasst bei ihnen jedoch die Verfahren zu ihrer Herstellung. Er wird einerseits durch neue technische Möglichkeiten und Fortschritte seitens der Forschung initiiert, andererseits aber auch von der jeweils herrschenden Rohstoffsituation diktiert (Abb. 1-3, Tab. 1-3).

Langfristig wird es in 40 bis 50 Jahren zu einer Erdölverknappung kommen, was einen verstärkten Einsatz von Erdgas zur Folge haben wird. Als langfristigster fossiler Energieträger mit mehr als 500 Jahren Reichweite ist sicher die Kohle anzusehen. Ob die Erdgasvorräte in Form von Methanhydrat – hier ist mehr Kohlenstoff gespeichert als in den übrigen fossilen Rohstoffen – erschließbar sind, kann heute noch nicht beantwortet werden, da diese in geographisch ungünstigen Lagen (Permafrostgebiete, Kontinentalhänge der Ozeane, Tiefsee) liegen.

Tab. 1-3 Weltproduktionszahlen in Mio. jato der wichtigsten Energie- und Rohstoffquellen [Hopp 2000].

| Fossile Rohstoffe |

| Steinkohle | 3568 | 3834 |

| Erdöl | 3200 | 3475 |

| Braunkohle | 950 | 914 |

| Erdgas [Mrd. Nm3] | 2162*) | 2300*) |

| Nachwachsende Rohstoffe |

| Getreide mit Mais | 1946 | 1983 |

| Kartoffeln | 275 | 295 |

| Hülsenfriichte | 57 | 55 |

| Fleisch | 199 | 221 |

| Zucker | 111 | 124 |

| Fette (tierische und pflanzliche) | / | ca. 100 |

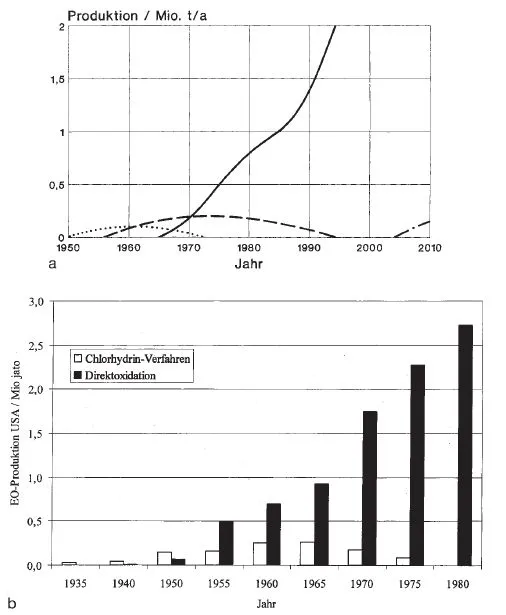

Bei den Grund- und Zwischenprodukten hat nicht das chemische Individuum, sondern das Herstellverfahren bzw. die Technologie ihre Lebenskurve. Abb. 1-4 stellt bei spielhaft die Lebenszyklen der Acrylsäure- und Ethylenoxidverfahren dar [Jentzsch 1990, Ozero 1984]. Um hier im Wettbewerb bestehen zu können, muss der Produzent die Kostenführerschaft bei seinen Verfahren besitzen. Strategische Erfolgsfaktoren sind daher [Felcht 2000]:

- eine ausgefeilte Prozesstechnologie

- die Nutzung der economy of scale durch word-scale-Anlagen

- die Nutzung einer flexiblen Verbundstruktur am Produktionsstandort

- die professionelle Abwicklung der Logistik großer Produktströme.

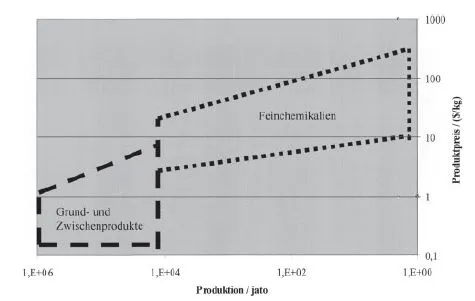

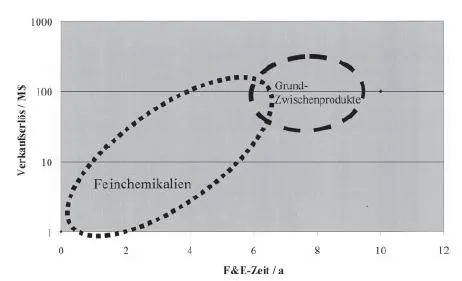

Die Anforderungen an die Verfahrensentwicklung für die Feinchemikalien unterscheidet sich deutlich von denen an die Grund- und Zwischenprodukte (Abb. 1-5 und Abb. 1-6). Neben den schon diskutierten Randbedingungen Besser und/oder Billiger kommen hier hinzu Time to Market (= Produktion des Produktes zur richtigen Zeit für eine begrenzte Periode) und fokussierter F&E-Aufwand. Nur eine kleine Anzahl von Feinchemikalien wie Vanillin, Menthol, Ibuprofen u. a., erreichen bzgl. Produktionshöhe und Lebensdauer die Bulkchemikalien. Weitere strategische Erfolgsfaktoren bei diesem Geschäft sind [Felcht 2000]:

- strategische Entwicklungspartnerschaften mit wichtigen Kunden.

- das Potenzial, komplizierte mehrstufige organische Synthesen entwickeln zu konnen.

- ein breites Technologieportfolio bei den entscheidenden Synthesemethoden.

- zertifizierte Technikums- und Produktionsanlagen.

- Renommee und Image als kompetenter und zuverlässiger Lieferant.

Spezialchemikalien sind komplexe Mischungen, deren Wertschöpfung in der synergistischen Wirkung der Inhaltsstoffe beruht. Die Anwendungstechnik ist hier entscheidend für den Verkaufserfolg. Der Hersteller kann nicht mehr alle Inhaltsstoffe selbst produzieren, was zu gewissen Abhängigkeiten führt. Strategische Erfolgsfaktoren für den Hersteller sind [Felcht 2000, Willers 2000]:

- gute Marktkenntnisse über die Bedürfnisse der Kunden

- eine Vielzahl von magic ingredients im Portfolio

- gutes technologisches Verständnis der Kundensysteme

- Technologiebreite und Flexibilität.

Wirkstoffe wie Pharma- und Agroprodukte lassen sich nur während der Patentlaufzeit wirtschaftlich vermarkten, bevor Generikaanbieter auf den Markt drängen. Die Wirkstoffhersteller müssen sich daher sowohl auf die teure Forschung konzentrieren als auch sofort nach dem Ende der Wirksamkeitsstudien und der Zulassung mit dem weltweiten Vertrieb beginnen, um in der Patentrestlaufzeit keine Zeit für die Markterschließung zu verlieren. Dagegen tritt die eigentliche chemische Produktion der Wirkstoffe in den Hintergrund. Benötigte Vorprodukte können von Zulieferern gekauft und die Produktion des Wirkstoffes nach außen vergeben werden. Erfolgsfaktoren für die Wirkstoffhersteller sind [Felcht 2000]:

- Erforschung der biomolekülaren Krankheitsursachen und Targetsuche für pharmakologische Effekte.

- effiziente Wirkstoffentwicklung (High Throughput Screening, Leitstrukturfindung und -optimierung, klinische Entwicklung)

- Patentschutz

- leistungsfähige Vertriebsorganisation.

Unternehmen, die bereits über Wettbewerbsvorteile verfügen, müssen in ihrer Forschungs- und Entwicklungsstrategie die Technologie-S-Kurve [Marchetti 1982, Marquardt 1999] berücksichtigen (Abb. 1-7). Aus ihr wird ersichtlich, dass mit zunehmendem Forschungs- und Entwicklungsaufwand für eine bestimmte Technologie die Produktivität dieser Aufwendungen im Zeitablauf abnimmt [Krubasik 1984]. Nähern sich Unternehmen der Grenze der Möglichkeiten einer bestimmten Technologie, so beanspruchen sie überproportional hohe Forschungs- und Entwicklungsaufwendungen, mit dem Ergebnis, ...