Branchenübergreifend wird heute weit mehr als die Hälfte - teilweise sogar über 80 Prozent - der Unternehmensleistung von externen Wertschöpfungspartnern zugekauft und mitgestaltet. Dabei geht es um deutlich mehr als um eine kostengünstige, bestandsarme und termingerechte Bereitstellung von Materialien, Dienstleistungen und Infrastruktureinrichtungen aller Art. Lieferquellen sind langfristig abzusichern, Innovationspotentiale zu erschließen und Beschaffungsrisiken konsequent zu managen.

Ohne konsequente Einbindung und Berücksichtigung der Einkaufs- und Beschaffungsaktivitäten sind Unternehmensstrategien nicht mehr erfolgreich umzusetzen. Eine schlüssige, mit der Unternehmensstrategie eng abgestimmte Einkaufsstrategie wird mehr und mehr zum zentralen Erfolgsfaktor.

Der Einkauf verfügt somit über umfassende Hebel, um einen nachhaltigen und signifikanten Beitrag zur Steigerung des Unternehmenswertes zu leisten. Als Drehscheibe zwischen unternehmensinterner und -externer Wertschöpfung hat sich der Einkauf zu einem herausragenden Erfolgsfaktor entwickelt. Dieser AC-Band soll einen Einblick gewähren, wie Unternehmen und ihre Controller die außerordentlich vielfältigen Möglichkeiten des Einkaufs nutzen können, um die hier zur Verfügung stehenden mächtigen Wertehebel möglichst effektiv und effizient einzusetzen.

eBook - ePub

Wertetreiber Einkauf

Wertehebel im Einkauf als Controllingaufgabe

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1

Einleitung

Ziele des Bandes

Zielsetzung dieses Bandes ist es, den Fokus des Einkaufscontrollings zu weiten und den Wertbeitrag des Einkaufs im Sinne des Economic-Value-Added (EVA)-Konzeptes möglichst umfassend darzustellen. Einkaufshebel, die am Betriebsergebnis nach Steuern (NOPAT), am betriebsnotwendigen Kapital (NOA) und auch an den Kapitalkosten (WACC) ansetzen, rücken damit in den Mittelpunkt unserer Betrachtungen. Dabei wollen wir auch den absatzmarktspezifischen Wertbeitrag des Einkaufs – der nur selten ausreichend gewürdigt wird – explizit hervorheben. Das EVA-Konzept ergänzend, wird weiterhin der Aspekt eines funktionsfähigen Lieferantennetzwerkes ausgiebig betrachtet.

Der Ausweis unmittelbar cash- und ergebniswirksamer Effekte der Einkaufsaktivitäten stößt allerdings rasch an seine Grenzen. Folglich werden wir uns auch mit Ansätzen des Performance-Measurement im Einkauf auseinandersetzen. Konsequenterweise münden diese Ansätze in der Konzeption einer Einkaufs-Scorecard, um so die vielschichtigen Ursachen-Wirkungs-Zusammenhänge der eingesetzten Einkaufshebel transparent darzustellen und deren Effekte planen, steuern und kontrollieren zu können.

Ein zentrales Problem des Einkaufscontrollings besteht darin, dass sich der Einkauf heute vornehmlich als Dienstleister seiner internen Kunden beziehungsweise als Mittler zwischen unternehmensextern und -intern erbrachter Wertschöpfung versteht. Ein Großteil der erzielten Einkaufserfolge kommt folglich durch das cross-funktionale Zusammenspiel mehrerer Akteure zustande. Damit wird zugleich auch das spezifische Rollenverständnis der Einkaufscontroller angesprochen: Einerseits wird von ihnen erwartet, dass sie die Rolle eines Koordinators der betrieblichen Teilsysteme übernehmen. Andererseits ist gerade bei widerstrebenden Interessen der Akteure die Rationalitätssicherungsfunktion des Controllings stark gefordert. Damit Controlling und Einkauf ihre Leistungspotenziale voll entfalten können, ist es unabdingbar, einen für alle Beteiligten verbindlichen Handlungs- und Bewertungsrahmen zu formulieren.

Um die diversen Hebelwirkungen des Einkaufs plastisch herauszuarbeiten, werden wir die Problemstellungen anhand zahlreicher Fallbeispiele aus der Unternehmenspraxis erläutern.

Struktur des Bandes

Ausgehend von einem veränderten Selbstverständnis und den sich nachhaltig geänderten Umweltbedingungen wird zunächst der Rahmen für die Analyse des Einkaufs und des Supply Managements abgesteckt. Hierzu greifen wir auf die Wertetreiberstruktur des EVA-Konzeptes zurück und untersuchen die Wirkungen des Einkaufs auf das Betriebsergebnis sowie auf das Anlagevermögen und das Working Capital. Überlegungen hinsichtlich immaterieller Werte der Wertschöpfungspartner und Wertschöpfungsnetzwerke, so genannter Intangibles, die durch den Einkauf hervorgebracht werden, runden diesen Teil des AC-Bandes ab.

Im Anschluss daran greifen wir die im AC-Band 54 geführte Diskussion zur Messbarkeit des Einkaufserfolgs auf, um sie zu vertiefen und zu ergänzen. Das Dilemma des Controllings cross-funktional erarbeiteter Einkaufserfolge wird anhand von Beispielen zum Einkauf von Produktionsmaterialien, Dienstleistungen und Sachanlagen aufgearbeitet. Die zu beschaffenden Objekte, aber auch der Einkaufsprozess selbst, sind Gegenstand der Betrachtung. Im Mittelpunkt dieses Abschnittes stehen Fragen zum Performance-Measurement und zum Zusammenwirken von Einkauf und Controlling. Außerdem ist zu klären, unter welchen Rahmenvorgaben und -bedingungen Einkaufscontrolling stattfindet.

Fallbeispiele zu den unterschiedlichsten Aspekten eines modernen Supply Managements greifen die Thematik auf und zeigen wie cross-funktional erarbeitete Wertbeiträge des Supply Managements anschaulich gemacht und controllinggerecht verarbeitet werden können. Im Anschluss daran wenden wir uns dem konzeptionellen Aufbau einer Balanced Scorecard (BSC) für den Einkauf mit den klassischen Perspektiven einer BSC zu. Ergänzt wird dies um Überlegungen, wie die Wertschöpfungspartner, die Lieferanten, sinnvoll in eine solche Einkaufs-BSC zu integrieren sind.

2

Selbstverständnis und Rahmenbedingungen eines modernen Einkaufs

Veränderte Rahmenbedingungen für den Einkauf

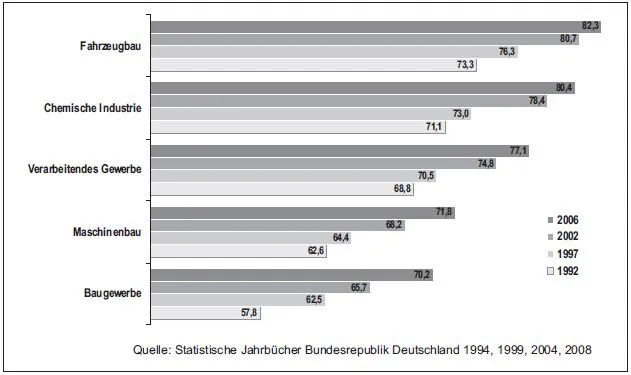

Der Einkauf versorgte das Unternehmen schon immer mit einer breiten Palette zugekaufter Leistungen, Handelswaren, Produktionsmaterialien, Hilfs- und Betriebsstoffen, Maschinen und Anlagen sowie Dienstleistungen. Während der Einkauf früher eher Erfüllungsgehilfe diverser Bedarfsträger war, wird er in den heutigen, außerordentlich arbeitsteiligen Wertschöpfungsnetzwerken immer mehr zum Wertgestalter. Denn was in der Vergangenheit noch in Eigenleistung mit entsprechend großer Leistungstiefe und -breite erstellt wurde, wird heute vielfach zugekauft. Wie aus Abbildung 1 deutlich wird, ist im Durchschnitt des verarbeitenden Gewerbes der Anteil an Fremdleistungen seit Beginn der 1990er-Jahre bis heute von 69 Prozent auf über 77 Prozent angestiegen. In manchen Branchen wurde die Marke von 80 Prozent bereits überschritten. Selbst in dem als konservativ geltenden Baugewerbe stieg der Anteil zugekaufter Leistungen auf über 70 Prozent an, ebenso im Maschinenbau.

Abbildung 1: Zugekaufte Leistungen bezogen auf die Unternehmensgesamtleistung

Um sowohl die noch bestehenden Defizite als auch das heutige Aufgabenspektrum des Einkaufscontrollings zu verstehen, lohnt es sich, einen kurzen Abriss über die Entwicklung des Einkaufs vom operativ agierenden Bestellschreibbüro zum strategisch ausgerichteten Supply Management zu geben. Dass der Einkauf in den letzten beiden Dekaden erheblich an Bedeutung gewonnen hat, lässt sich wie zuvor bereits erwähnt auf eine Vielzahl von Einflüssen zurückführen. Beginnend mit der Diskussion um die Grenzen des Wachstums und einer Verknappung von Ressourcen infolge der ersten und zweiten Ölkrise musste man erkennen, dass sich die Sicherstellung der Materialversorgung zunehmend zu einem strategischen Erfolgsfaktor entwickelt (vergleiche Kraljic 1983).

Der in den 1980er-Jahren einsetzende Paradigmenwechsel in der Managementlehre – weg von der Funktions- hin zur Prozessorientierung – erfasste auch Einkauf und Materialwirtschaft. In Wissenschaft und Praxis wurde eine integrierte Materialwirtschaft unter Einbeziehung von Einkauf und Logistik diskutiert (vergleiche Fieten 1984). Im Wertekettenmodell (vergleiche Porter 1985) wird die Beschaffungsfunktion als strategisch bedeutsame Unterstützungsaktivität herausgestellt.

Mit dem Zerfall des Ostblocks und der Öffnung der Märkte in Mittelosteuropa und Fernost rückten zunehmend neue Absatz-, aber auch neue Beschaffungsmärkte in den Blick. Die sich bietenden Chancen sollten sich schnellstmöglich in einer gesteigerten Rendite niederschlagen, eine gewaltige Herausforderung für einen noch sehr operativ agierenden Einkauf.

Mit Ende des Wiedervereinigungsbooms in Deutschland wurden zur Sicherstellung der Wettbewerbsfähigkeit infolge der Lean-Management-Diskussion (»The Machine that changed the World«, Womack et al. 1990) in vielen Unternehmen Business-Re-Engineering-Projekte gestartet. Unternehmen fokussierten verstärkt auf Kernkompetenzen. Durch systematisches Outsourcing wurden die Leistungs- und Fertigungstiefe teilweise drastisch reduziert und die damit verbundenen Kosten flexibilisiert. Einkauf und Beschaffung agierten hierbei weniger als Initiatoren denn als Erfüllungsgehilfen. Das Topmanagement konzentrierte sich zunächst vor allem auf Lean Production und Produktionsverlagerungen in Niedriglohnländer.

Mit der Etablierung des Vorstandsbereichs »Produktionsoptimierung und Beschaffung« bei VW (1993) unter der Führung von José López wurde die Aufmerksamkeit kurzfristig auf den Einkauf gelenkt. Durch kompromisslose, harte Verhandlungen mit den Lieferanten konnte López zusammen mit seinen Mitarbeitern die Herstellkosten deutlich senken – teilweise jedoch mit zweifelhaftem Erfolg. Durch die rigorose Vorgehensweise blieb häufig die Qualität auf der Strecke. Das rücksichtslose Ausspielen der Einkaufsmacht schuf zudem kaum nachhaltige Ergebniseffekte. Erst mit einer verstärkten Auseinandersetzung mit den Erfolgen Toyotas reifte die Erkenntnis, dass eine kompetitiv-kooperativ ausgerichtete Lieferantenstrategie (vergleiche Liker/Choi 2005) der wahrscheinlich erfolgversprechendere Weg zu nachhaltigem Erfolg sein könnte (vergleiche Dyer 2000).

Mit Öffnung der Beschaffungsmärkte in Mittelosteuropa und Fernost gewann das Global Sourcing immer mehr an Bedeutung. In vielen Fällen reduzierten sich die Aktivitäten des Einkaufs jedoch auf die Realisierung von Quick Wins durch Low Cost Country Sourcing. Die Zersplitterung der Gesamtverantwortung in Teilverantwortlichkeiten wie etwa Einkauf, Logistik und Qualität führte häufig dazu, dass ein übergreifender Blick im Sinne eines Total Cost of Ownership-Ansatzes (TCO) inklusive der mit dem Low Cost Country Sourcing verbundenen Risiken zunächst kaum eingenommen beziehungsweise verdrängt wurde.

Parallel zu den skizzierten Entwicklungen entfaltete die Revolutionierung der Informations- und Kommunikationstechnologien auch im Einkauf ihre Wirkung. Das inter- und intranetbasierte eBusiness durchdringt seit Mitte der 1990er-Jahre auch den Einkauf immer stärker. Große Teile der operativen Einkaufsprozesse laufen heute ITgestützt automatisch ab. Die Lieferanten werden immer enger in den Daten- und Informationsstrom ihrer Abnehmer integriert. Auch die unternehmensinternen Kunden des Einkaufs – die Bedarfsträger – werden über die ERP-Systeme zunehmend stärker in den Beschaffungsprozess eingebunden.

Die cross-funktionale und unternehmensübergreifende Zusammenarbeit wird mehr und mehr zum State-of-the-Art. Damit gewinnt die strategische Dimension des Einkaufs weiter stark an Bedeutung. Wertschöpfungsnetzwerke bilden sich heraus. Lieferanten agieren als Wertschöpfungspartner und werden immer früher in den Produktentstehungsprozess mit einbezogen. Innovation, Target Costing und Early Supplier Involvement werden in einem Atemzug genannt.

Der moderne Einkäufer hat mit dem Beschaffer der 1970er- und 1980er-Jahre nichts mehr gemein. Heute wird von ihm erwartet, dass er die diversen Schnittstellen zwischen externer und interner Wertschöpfung sowie die zugehörigen Wertströme weltweit exzellent managen kann. Gepaart mit der zu beherrschenden Dynamik, etwa durch die Volatilität der Märkte, und der zu bewältigenden Komplexität werden höchste Anforderungen an den Einkauf und das Supply Management gestellt.

Angesichts dieses erheblichen Bedeutungszuwachses von Einkauf und Supply Management sowie des mächtigen Strategiehebels Einkauf (vergleiche Wagner 2004) stellen sich zwei Fragen:

1. Warum trifft auch heute noch oft die Feststellung zu, »Procurement has strategic significance in almost every industry, but rarely has sufficient stature in firms«? (Porter 1985, S. 88)

2. Warum gehören Einkauf und Supply Management nach wie vor zu jenen betrieblichen Funktionen, die noch viel zu wenig Controllingunterstützung erhalten?

Verändertes Selbstverständnis des Einkaufs

Auch nach mehr als 25 Jahren seit Kraljic (1983) in einem wegweisenden Harvard Business Review-Artikel forderte »Purchasing Must Become Supply Management«, haben die von ihm aufgeworfenen Fragen und Thesen zum Supply Management an Strahlkraft eher gewonnen denn verloren. Themen wie die Nachfrage- beziehungsweise Volumenbündelung, das Beherrschen kurz- und langfristig drohender Liefer- und Ressourcenengpässe, das Ausbalancieren von Chancen und Risiken internationaler Sourcingaktivitäten sowie die Optimierung der Fertigungstiefe und -breite sind für viele Unternehmen von zentraler Bedeutung. Auseinandersetzungen mit Fragen strategisch motivierter Beschaffungskooperationen kommen angesichts beschränkter finanzieller Kapazitäten hinzu. Prominentes Beispiel hierfür sind die Überlegungen von BMW und Mercedes, gemeinsame Wege bei der kostenträchtigen Entwicklung neuer Aggregate oder anderer technologisch anspruchsvoller Module zu gehen. Grenzen zwischen Forschung und Entwicklung (F+E) sowie Einkauf und Controlling sind hier fließend. Aktivitäten der unterschiedlichsten Unternehmensfunktionen greifen ineinander und entfalten verzahnt ihre Wirkung.

Mit der kundennahen Produktion in neuen Absatzmärkten besteht zugleich auch die Chance und Notwendigkeit, neue Beschaffungsmärkte und Lieferquellen zu erschließen. Fragen, ob diese neuen Lieferquellen auch für andere, zum Beispiel heimische Produktionsstätten zu nutzen sind, oder ob es nicht viel sinnvoller ist, bereits erfahrene Lieferanten zu animieren, ihr Know-how und ihre Erfahrung mit in die Erschließung neuer Märkte einzubringen, stellen sich laufend neu. Wie ist die zusätzliche Komplexität zu managen, welche Vor- und Nachteile schlagen wie, wo und wann zu Buche? All diese Fragen sind einer schlüssigen Entscheidung zuzuführen. Chancen und Risiken des Best Cost Country Sourcing sind unter dem Aspekt TCO und Life-Cycle-Costing abzuwägen. Entscheidungen über Single Sourcing versus Multiple Sourcing mit der einhergehenden Frage, Nutzung der Economies of Scales versus Reduzierung der Sourcing-Abhängigkeiten, sind vorzubereiten. Make-or-buy- beziehungsweise Out- und In-Sourcing-Entscheidungen müssen kalkuliert und Fragen nach den Kosten eines Lieferantenwechsels ermittelt und beurteilt werden. All dies sind keine Themen für das (Einkaufs-)Controlling?

Kaum eine Unternehmensfunktion, kaum ein Prozess kann ohne die Beteiligung externer Wertschöpfungspartner erfolgreich vollzogen werden. Was machen wir intern, was vergeben wir nach außen? Wie ist die Zusammenarbeit mit den Lieferanten, die Arbeitsteilung zwischen interner und externer Wertschöpfung zu gestalten? Welche Abschnitte eines Geschäftsprozesses haben wir, welche unsere Lieferanten zu verantworten? Welche Inhalte – inklusive der zu vereinbarenden und zu messenden Performance – sind in den zu schließenden Verträgen wie abzudecken? Auch dies sind keine Themen für (Einkaufs-)Controller?

Dass bei diesen Themenfeldern nicht nur Kostenunterschiede für die Wahl der einen oder anderen Sourcing-Alternative ausschlaggebend sind, liegt auf der Hand. Direkte und indirekte Auswirkungen auf Produkte, Innovationen, Lieferperformance und Qualität sind mit in die Entscheidungen einzubeziehen. Damit wird deutlich, welch strategische Bedeutung der Einkauf heute hat und welches Potenzial im Management der für die Wertschöpfung notwendigen Leistungsströme liegt. Angesichts dieser spannenden und hochinteressanten Aufgabenfelder stellt sich die Frage, warum das Einkaufscontrolling in Theorie und Praxis immer noch ein Schattendasein führt. Fragt man Einkaufsverantwortliche, ob und wie stark sie vom Controlling unterstützt werden, erhält man meist fragende Gesichter als Antwort. Dabei gibt es derzeit kaum einen Bereich, in dem Zeit und Mühe der Controller besser investiert wären als in die Beschaffung.

3

Bedeutung und Hebel des Einkaufs

Strategische Bedeutung des Einkaufs

Einkauf als Nahtstelle zwischen interner und externer Wertschöpfung

Als Mittler und Drehscheibe zwischen interner und externer Wertschöpfung trägt der Einkauf ganz wesentlich zum Geschäftserfolg bei, wenn es ihm gelingt, neben den Kosten auch den Kundennutzen sowie Aspekte des Zeitwettbewerbs erfolgreich in den Fokus zu nehmen. Dem Einkaufscontrolling kommt die Aufgabe zu, den Einkauf bei der Verfolgung dieser Ziele zu unterstützen und kritisch zu begleiten.

Kostenfokus – Wettbewerbsvorteile durch Kostenführerschaft: Der Einkauf hat die Aufgabe, Kostenvorteile aufzuspüren und konsequent auszuschöpfen. Zunächst sind dies die Kosten zugekaufter Leistungseinheiten. Des Weiteren sind die Kosten des Leistungserstellungsund Bereitstellungsprozesses mit in die Kostenbetrachtung einzubeziehen. Aspekte der Kostendegression über die Dauer und Breite der Nutzungsmöglichkeiten der bereitgestellten Ressourcen sollten ebenso berücksichtigt werden.

Zunächst sind damit kostenrechnerische Konzepte wie das TCO und das Life-Cycle-Costing (LCC) angesprochen. Zugleich stellt sich die Frage, wie der Einkauf mittels spezifischer Einkaufsstrategien nachhaltige Kostenvorteile generieren kann. Folgende Kostensenkungsstrategien sind im Blick zu halten:

1. Economies of Scale – Kostenreduzierung durch Mengeneffekte,

2. Economies of Scope – Kostenreduzierung durch Nutzung von Verbundeffekten,

3. Economies of Learning & Quality – Kostenreduzierung durch kontinuierliche Verbesserungsmaßnahmen und Wertstromoptimierungen sowie

4. Economies of Speed – Reduzierung der Entwicklungskosten durch Kompression der Entwicklungszyklen mittels Simultaneous Engineering.

Kundennutzen – Wettbewerbsvorteile durch Alleinstellungsmerkmale: Hier leistet der Einkauf – meist in cross-funktionaler und unternehmensübergreifender Zusammenarbeit – einen Beitrag zur Erarbeitung einzigartiger vermarktungsfähiger Leistungen durch bestmögliche Nutzung des Wertschöpfungsnetzwerkes. Dies setzt eine klare Kommunikation nach außen hinsichtlich des zu befriedigenden Bedarfs und nach innen hinsichtlich des Leistungsvermögens von Lieferanten voraus. Nur so gelingt es, einerseits mit Lieferanten und internen Kunden spezifische Problemlösungen zu erarbeiten und andererseits die Technologie- und Ideenpotenziale des Beschaffungsmarktes effektiv auszuschöpfen.

Zeitwettbewerb – Wettbewerbsvorteile durch Geschwindigkeit und kurzfristige Anpassungsfähigkeit: Im Sinne einer kurzen Time-to-Market (TTM) sind Entwicklungsprojekte und -prozesse so zu beherrschen, dass man mit Innovationen möglichst schneller am Markt ist als die Wettbewerber. Zudem muss der Einkauf seinen Beitrag dazu leisten, dass im Markt eingeführte Produkte dem Kunden mit einer marktadäquaten Lieferperformance bereitstehen und gleichzeitig flexibel auf variierende Kundenwünsche eingegangen wird.

Dem Einkäufer als Dienstleister und Schnittstellen-Manager zwischen interner und externer Wertschöpfung kommt zudem eine Scout-Funktion zu. Er leitet aktuel...

Inhaltsverzeichnis

- Cover

- Autor

- Titelseite

- Impressum

- Vorwort

- 1: Einleitung

- 2: Selbstverständnis und Rahmenbedingungen eines modernen Einkaufs

- 3: Bedeutung und Hebel des Einkaufs

- 4: Kennzahlen und Erfolgsermittlung

- 5: Einkaufscontrolling und cross-funktionale Zusammenarbeit

- 6: Fallstudien zum wertorientierten Einkauf

- 7: Mit der Einkaufs-BSC Wertetreiber und Erfolgsfaktoren strategieorientiert vernetzen

- 8: Theoretische und praktische Implikationen für das Einkaufscontrolling

- 9: Verwendete Literatur

- 10: Weiterführende Literatur

- In eigener Sache

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Wertetreiber Einkauf von Jürgen Weber,Werner Hug im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Business & Managerial Accounting zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.