- 368 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Das kritische Finanzlexikon

Über dieses Buch

Fachbegriffe aus der Finanzwelt sind meist unverständlich, abstrus und abstrakt. Deswegen gehen wir ihrer Bedeutung oftmals nicht auf den Grund, sondern geben uns notdürftig mit unserem eigenen Halbwissen zufrieden. Das ist ein folgenschwerer Fehler, denn nur, wer genau weiß, was sich hinter den häufig verwendeten Begriffen verbirgt, kann verstehen, welche tatsächliche Bedeutung sie in ihrem jeweiligen Kontext haben. Im "kritischen Finanzlexikon" werden diese Begriffe klar und eindeutig definiert und anhand von realitätsnahen Beispielen verständlich gemacht.

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst.

Derzeit stehen all unsere auf mobile Endgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Perlego bietet zwei Pläne an: Elementar and Erweitert

- Elementar ist ideal für Lernende und Interessierte, die gerne eine Vielzahl von Themen erkunden. Greife auf die Elementar-Bibliothek mit über 800.000 professionellen Titeln und Bestsellern aus den Bereichen Wirtschaft, Persönlichkeitsentwicklung und Geisteswissenschaften zu. Mit unbegrenzter Lesezeit und Standard-Vorlesefunktion.

- Erweitert: Perfekt für Fortgeschrittene Studenten und Akademiker, die uneingeschränkten Zugriff benötigen. Schalte über 1,4 Mio. Bücher in Hunderten von Fachgebieten frei. Der Erweitert-Plan enthält außerdem fortgeschrittene Funktionen wie Premium Read Aloud und Research Assistant.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten verwenden, um jederzeit und überall zu lesen – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir keine Geräte unterstützen können, die mit iOS 13 oder Android 7 oder früheren Versionen laufen. Lerne mehr über die Nutzung der App.

Bitte beachte, dass wir keine Geräte unterstützen können, die mit iOS 13 oder Android 7 oder früheren Versionen laufen. Lerne mehr über die Nutzung der App.

Ja, du hast Zugang zu Das kritische Finanzlexikon von Günter Wierichs im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Sciences sociales & Sociologie. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

H

Finanz-Coiffeure und weitere Sonderlinge

Wer sein Leben verändern möchte, lässt sich häufig für’s Erste einen neuen Haarschnitt verpassen. Das kann allerdings nach hinten losgehen, genau wie der haircut in der Finanzwelt. Das Geld für den Finanz-Coiffeur besorgen wir uns, indem wir hebeln. Auch Hedgefonds müssen versuchen, eine Radikalrasur zu vermeiden. Doch das schaffen die schon – sie gehören ja schließlich zu den Heuschrecken. Die sind im Gegensatz zu den Hedgefonds zwar nicht im high frequency trading unterwegs, haben dafür aber andere Tricks auf Lager. Und die größte Lachnummer der Wirtschaftswissenschaften, der homo oeconomicus, schaut zu und lacht sich halb tot.

haircut

Die Eberhard Foster Gastronomie GmbH ist finanziell am Ende. Letztlich haben preisaggressive Konkurrenz, steigende Kosten und mangelndes Interesse der Bevölkerung an einem edlen Speiserestaurant das Unternehmen in die Knie gezwungen. Es geht in die Insolvenz.

Früher hat man »Konkurs« gesagt. Vielleicht war auch ein »Vergleich« noch drin. Beim Konkurs war nicht mehr viel zu holen; die Gläubiger konnten froh sein, wenn die Kosten des Verfahrens gedeckt waren und vielleicht noch 4 oder 6 Prozent der ursprünglichen Forderung beglichen wurden. Beim Vergleich war etwas mehr zu holen. Man verzichtete beispielsweise auf die Hälfte der Forderung, das Unternehmen konnte weitermachen, und zukünftig waren wieder Geschäfte möglich.

Heute spricht man nur noch von »Insolvenz«. Sie ermöglicht beide Wege, sowohl die Auflösung als auch die Weiterführung des Unternehmens nach einer Schuldenreduzierung. Interessant wird es, wenn sich Politiker im Zusammenhang mit überschuldeten Staaten wie beispielsweise Griechenland mit Begriffen wie »geordnete Insolvenz« wichtig tun.

Kann ein Staat überhaupt pleitegehen?

Eine →Staatspleite ist, rechtlich gesehen, nicht möglich (vgl. →Insolvenz, Zahlungsunfähigkeit und Überschuldung). Denn ein Staat wird ja nicht aufgelöst. Ein Unternehmen wie die obige Eberhard Foster Gastronomie GmbH kann hingegen durchaus von der Bildfläche verschwinden. Der Insolvenzverwalter wird hier das Vermögen liquidieren, also zu Geld machen, um mit dem Gegenwert die Verfahrenskosten abzudecken (zu denen natürlich auch sein nicht gerade auf Hartz-IV-Niveau befindliches Gehalt zählt) und mit dem eventuell verbleibenden Rest die übrigen Gläubiger anteilmäßig auszahlen. Wie soll das im Falle Griechenlands gehen? Verkaufen wir die Akropolis an die Japaner, den Hafen Piräus an einen arabischen Scheich und den Olymp an die Brasilianer? Das wäre nun wirklich übertrieben, aber tatsächlich ist die eine oder andere Insel im Ägäischen Meer, ebenso wie die eine oder andere bislang staatliche Institution, schon im Angebot.

Weniger das Staatsvermögen als vielmehr die Schulden stehen bei der Beurteilung von Staaten im Fokus. Griechenland hatte bis Anfang März 2012 etwa 350 Milliarden Euro Schulden. Das meiste davon entfiel auf Anleihen. Zufällig hat auch Eberhard Foster für sein Privatvermögen im November 2010 20 000 Euro Nennwert der Anleihe GR0124024580 gekauft. Da stand die Schuldverschreibung mit einem Zinskupon von 4,5 Prozent noch bei etwa 80 Prozent. Zu diesem Zeitpunkt wies das Papier noch eine Restlaufzeit von vier Jahren auf. Die Kapitalmarktakteure sowie die →Finanzanalysten in den Ratingagenturen (→Rating) bewerteten Griechenland bereits als »schwach« und »zu wenig innovativ«. Trotzdem – im Falle einer ordnungsgemäßen Rückzahlung der Anleihe durch den griechischen Staat hätte Herr Foster nicht nur für vier Jahre 4,5 Prozent Zinsen pro Jahr, sondern auch einen Rückzahlungsgewinn von 20 Prozent am Ende der Laufzeit kassiert.

Aber dann kam der haircut.

Das Wort steht für einen Schuldenschnitt. Ursprünglich stammt dieser Ausdruck aus der Welt der Pfandleihinstitute. Wer eine Uhr im Wert von 10 000 Euro zum Pfandhaus bringt und zwecks Kreditaufnahme beleiht, erhält natürlich kein Darlehen über 10 000 Euro; vielleicht sind 6 000 Euro als Kreditsumme für das Pfandleihhaus vertretbar, eventuell auch nur 5 000 Euro. Eigentlich ist es dieser Abschlag auf den Pfandwert, hier also 40 oder 50 Prozent, den man mit dem Begriff haircut bezeichnet. Im Zusammenhang mit Gläubigern von Anleihen drückt er jedoch nicht das Vorsichtsprinzip eines Pfandleihers aus, sondern einen glatten Forderungsverzicht.

Eberhard Forster erhielt wie alle anderen privaten Gläubiger (die meisten davon waren Banken, Versicherungen oder Fonds) Ende Februar 2012 das folgende unwiderstehliche Angebot:

Betr.: Republik Griechenland

Sehr geehrter Depotkunde,

die o.g. Emittentin unterbreitet Ihnen ein bis zum 8.3.2012 befristetes Umtauschangebot. Wenn Sie dieses Angebot annehmen, erhalten Sie für je 1 000 Euro Nennwert Ihrer Anleihe

• neue Anleihen der Emittentin im Gesamtnennwert von 315 Euro, deren Zahlungen von der Entwicklung des Bruttosozialprodukts Griechenlands abhängen;

• Anleihen des Europäischen Rettungsschirms EFSF im Nennwert von 150 Euro sowie

• Schuldverschreibungen im Gegenwert der aufgelaufenen Zinsen.

Mit freundlichen Grüßen

Eberhard Forster rechnet kurz nach. 1 000 Euro Nennwert reduzieren sich bei Annahme des Angebots auf 315 + 150 = 465 Euro. Das sind 46,5 Prozent, also verzichtet er auf 53,5 Prozent seiner Forderung. Damit hat er statt der ursprünglichen 20 000 Euro Nennwert nur noch 9 300 Euro im Depot. Lediglich 150 Euro je 1 000 Euro Nennwert, also 15 Prozent seiner Gesamtforderung kann man als relativ sicher ansehen, da sie vom europäischen →Rettungsschirm garantiert sind. Für den Rest ist nach wie vor Griechenland verantwortlich, ebenso wie für alle Zinszahlungen, die ihm bisher vorenthalten wurden und die jetzt durch eine weitere Schuldverschreibung verbrieft sind.

Eine große Mehrheit der privaten Gläubiger nahm das Angebot im März 2012 an. Mehr als 85 Prozent zogen diesen vorläufigen Schlussstrich einer weiteren Ungewissheit vor. Da allerdings nur ein Bruchteil des Engagements als wirklich sicher anzusehen ist, hängt die Rückzahlung von Kapital und Zinsen von der Frage ab, ob Griechenland wirtschaftlich irgendwann mal wieder auf die Beine kommt. Jedenfalls lief das Ganze unter der Rubrik »freiwilliger Schuldenverzicht«. Das Gegenstück, den erzwungenen haircut, gibt es auch. Argentinien vollzog ihn zum Beispiel vor etwa zehn Jahren. Die Gläubiger wurden gar nicht erst zur Abstimmung gebeten. Als Folge dieses staatlichen Eingriffs in private Gläubigerrechte war das Land danach für längere Zeit von den internationalen Kapitalmärkten so gut wie abgeschnitten und musste sich langsam wieder hochdienen.

Auch der europäische Rettungsschirm wurde, wie aus dem Angebot an die Depotkunden hervorgeht, in die Modalitäten des Schuldenschnitts für Griechenland einbezogen. Er garantiert quasi 15 Prozent der griechischen Altschulden aus Anleihen in den Händen privater Gläubiger. Die Geldmittel für solche Versprechen sowie für die Kredite, die er vergibt, nimmt der Schirm bei den Ländern des Euroverbundes auf. Da sind ungeheure Summen im Spiel, vor allem wenn auch Spanien, Portugal oder Italien anklopfen und um Hilfe bitten. Diese Gelder müssen erst mal beschafft werden.

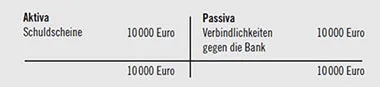

Hebeln

Mithilfe von Schuldscheinen und guten Beziehungen zu einer Bank kann man Geld vermehren, Neudeutsch: Man hebelt.

Ein Spekulant benötigt Geld. Viel Geld. Ein Freund von ihm hat beste Beziehungen zu einer Bank. Der Spekulant unterschreibt Schuldscheine über einen Gesamtbetrag von 10 000 Euro und händigt sie dem Freund als Sicherheit aus. Der hat sich vorher bereits einen Kredit über 10 000 Euro bei der Bank besorgt. Das Geld gibt er weiter an den Spekulanten.

Die Bilanz des Freundes sieht jetzt so aus:

Dank seiner guten Beziehungen überredet eben jener Freund die Bank nun, alle Schuldscheine mit einem Wert von 70 Prozent zu beleihen und ihm einen weiteren Kredit über 7 000 Euro zu gewähren. Die Schuldscheine verbleiben in der sich verlängernden Bilanz des Freundes:

Das frische Geld geht wieder an den Spekulanten. Für diese Tranche werden jetzt neue Schuldscheine ausgestellt.

Auch diese neuen Schuldscheine werden mit 70 Prozent beliehen. Die zusätzlichen Mittel von 4 900 Euro wandern zum Freund, dessen Bilanzsumme sich dann wiederum entsprechend erhöht. Und der Spekulant kann sich erneut über frisches Geld freuen.

Auch Privatpersonen können also in Sachen →Geldschöpfung aktiv werden. 10 000 + 7 000 + 4 900 = 21 900 Euro wurden hier geschöpft. Das Spiel kann man immer weiter treiben. Voraussetzung: Man findet eine Bank, die dieses Spiel mitmacht.

Die →Europäische Zentralbank (EZB) könnte dieses Spiel zum Beispiel mitmachen, indem sie den →Rettungsschirm so mit Geld versorgt, wie es die fiktive Bank mit dem Freund des Spekulanten gemacht hat. Das ist die einfachste Form des Hebelns. Darüber hinaus gibt es viele weitere Hebelvarianten (vgl. →leverage).

Der Hebel ist zuverlässiger Begleiter fast aller →Derivate. Prinzip: Geringer Einsatz – große Wirkung; leider nicht nur nach oben (Gewinnzone), sondern auch nach unten (Verlustzone). Die Überlegungen, welche unsere Politiker hinsichtlich einer Hebelung im Laufe des Jahres 2011 zunächst hinter vorgehaltener Hand, später auch laut äußerten, bezeugen die Not, in der sich die Politik befindet. Der Rettungsschirm braucht sehr, sehr viel Geld, wenn er erfolgreich sein soll. Es ist von weiteren Inanspruchnahmen durch schwächelnde Euroländer zu rechnen. Man befürchtet, dass ein einmal beschlossenes Volumen – mag es auch in die Hunderte Milliarden gehen – nicht reichen wird. Also wird gehebelt.

Es wäre auch denkbar, dass über den →Rettungsschirm von jeder Anleihe 10 Prozent gekauft werden und gleichzeitig dem →Markt gegenüber erklärt wird, diese 10 Prozent seien im Zweifel als erste haftbar. Wenn »der Markt« nun von einem Maximalausfall in Höhe von 10 Prozent der Emission ausginge, wären die restlichen 90 Prozent sicher. Man würde also quasi eine Teilkaskoversicherung für Anleihen einführen. Sollte dies funktionieren, könnte der Rettungsschirm das Zehnfache seines auf der politischen Ebene beschlossenen Volumens bewegen. Das würde möglicherweise dann auch noch für Spanien, Italien etc. reichen.

Man sieht – es gibt viele Wege hin zu einer besseren Liquiditätsausstattung von Banken, Staaten und sonstigen Institutionen. Auch hier zeigt sich, dass →Geld substanzlos ist: Nur etwas, das im Grunde genommen keine Essenz aufweist, kann beliebig und unter Hinzuziehung kreativer Methoden vermehrt werden. Es kommt dann nur noch auf die Machtverhältnisse an. Wer bekommt etwas ab, und wem wird etwas vorenthalten?

Hedgefonds

An einem bestimmten Börsentag schließt die X-Aktie mit dem Kurs 24,65 Euro und eröffnet am nächsten Tag mit 23,85 Euro.

Der Laie denkt: »Die Aktie ist im Abwärtstrend, also verkaufen!« Der Hedgefondsmanager würde aber eher kaufen. Er würde von einem gap nach unten sprechen, und dies ist für ihn ein Kaufsignal. Mit relativ hoher Wahrscheinlichkeit, so die Argumentation, wird die Lücke im Tagesverlauf wieder geschlossen. Folglich gilt für den umgekehrten Fall, dem gap nach oben: Der höhere Kurs am Folgetag wird kurz darauf wieder nach unten korrigiert. Also muss die Aktie verkauft werden.

Hedgefonds arbeiten nach Regeln, die sie aufgrund von Erfahrungswerten aus der Vergangenheit abgeleitet haben. Eine solche Regel könnte zum Beispiel wie folgt lauten: »Kaufe in Zeiten einer unsicheren Börse, wenn also große Kursschwankungen im Tagesverlauf zu verzeichnen sind (vgl. →Volatilität) und keine eindeutige Kursrichtung feststellbar ist, zu Beginn des Handelstages eine Aktie, sobald sie zehn Prozent unter dem Schlusskurs des Vortages steht, und verkaufe sie am Ende des Handelstages.« Es kann durchaus sein, dass der Hedgefondsmanager, der nach dieser Regel vorgeht, innerhalb der letzten fünf Jahre mehr als 8 400 solcher Transaktionen vorgenommen hat, von denen 60 Prozent erfolgreich waren. Das ist wie bei einem Tennisspieler. Der kann ruhig eine Menge unforced errors machen oder etliche Grundlinienduelle verlieren – sofern er bei der Mehrzahl der Spiele zwei Punkte mehr macht als sein Gegner, wird er jedes Match gewinnen. Aber es wird erneut jenes Prinzip deutlich, das auch →Finanzanalysten befolgen – die strikte Orientierung an Vergangenheitswerten unter der stillschweigenden Voraussetzung, dass sich Vergangenheitsmuster auf zukünftige Entwicklungen übertragen lassen. Und das geht immer wieder schief.

Es gibt eine schier unendlich anmutende Fülle von Handlungsanweisungen für Hedgefondsmanager. Alle haben nur ein Ziel: die Generierung möglichst hoher und schneller Gewinne in einem Umfeld perfekt vernetzter und hochsensibler respektive hysterischer Kapitalmärkte.

Die Ironie an der Sache ist, dass to hedge im Englischen eigentlich »absichern« bedeutet. Abgesichert werden bei Hedgefonds zwar einzelne Positionen untereinander, das ganze System dieser Finanzakrobaten ist jedoch höchst spekulativ angelegt. Hedgefondsmanager haben das Prinzip »billig kaufen und teuer verkaufen« perfektioniert. Sie nutzen die immense Fülle an Finanzinstrumenten und verwursten sie in Strategien:

• Kauf unterbewerteter und Verkauf überbewerteter Aktien (Long/Short-Equity); welche Aktie als unterbewertet gilt und welche als überbewertet, entscheidet der Hedgefonds anhand seiner Modelle und Handlungsanweisungen.

• Ausnutzung von Schwankungen zwischen Märkten (Arbitrage beziehungsweise Relative-Value-Konzepte); notiert beispielsweise eine Aktie zum gleichen Zeitpunkt an einer amerikanischen Börse auch nur geringfügig unter dem Kurs an einer europäischen Börse, wird die Aktie in den USA gekauft und in Europa postwendend wieder verkauft.

• Ausnutzung von Schwankungen aufgrund außergewöhnlicher Ereignisse wie beispielsweise Unternehmensübernahmen (Event Driven); machen solche Gerüchte die Runde, muss man schnell sein. Insiderwissen (→Insider) ist hierbei natürlich ebenso nützlich wie verbreitet.

• Ausnutzung globaler Trends bei Aktien-, Anleihen- oder Rohstoffmärkten (Global Macro); Beispiel: Man muss nur rechtzeitig aus Anleihen der Staaten X und Y aussteigen und in Anleihen der Staaten A und B umschichten, ehe es alle tun.

Alle Strategien werden selbstredend durch →Derivate angereichert. Bei einigen Hedgefonds bildet der Handel mit Optionen und Futures sogar den Schwerpunkt der Geschäftstätigkeit.

Eine Schlüsselstellung im Wirken von Hedgefondsmanagern nehmen →Leerverkäufe ein. Unterbewertete Aktien billig kaufen – das kann sich jeder vorstellen. Wer der Meinung ist, die X-Aktie ist mit 20 Euro zu »billig«, kauft sie, um sie einen Tag, ein paar Stunden, eventuell sogar einige Minuten später für mehr als 20 Euro zu verkaufen. Aber wie geht ein Hedgefondsmanager vor, wenn er einerseits der Meinung ist, die YAktie sei mit 15 Euro zu »teuer«, andererseits die Aktie jedoch nicht in seinem Bestand hat? Er will auch gar nichts von dem Investment wissen, er möchte nur spielen, sprich: Gewinn mit der seiner Meinung nach überschätzten Aktie machen. Obwohl er sie nicht besitzt, verkauft er sie. Und er kann sie selbstverständlich, falls gewünscht, auch liefern, indem er sie sich von einem anderen Marktteilnehmer gegen Gebühr leiht (gedeckter Leerverkauf). Er verkauft also eine hohe Stückzahl zu 15 Euro und lässt seinem Börsenpartner die von einem anderen Partner geliehenen Aktien ins Depot legen. Nach einiger Zeit ist das Papier tatsächlich auf 10 Euro gesunken, unser Cleverle deckt sich dann an der Börse ein und reicht diese Aktien an den Leihpartner weiter. Gewinn: 5 Euro pro Aktie, abzüglich der – weitaus geringeren – Leihgebühr.

Hedgefondsmanager gehen also wahlweise long (Kauf) oder short (Verkauf). Das funktioniert sogar ohne den Einsatz fondseigener Geldmittel: Gelder aus einem Leerverkauf werden nämlich häufig prompt für den Kauf unterbewerteter Aktien verwendet.

Es wird ein gigantisches Rad gedreht – ohne jeglichen Bezug zur Realwirtschaft. Man ist überhaupt nicht an Substanzwerten interessiert. Hedgefondsmanager handeln mit Luft, die durch Erwartungen erhitzt wird. Das Entscheidende an ihren Konzepten beziehungsweise Strategien ist aber die Tatsa...

Inhaltsverzeichnis

- Cover

- Introduction

- Title Page

- Copyright Page

- Dedication

- Inhalt

- Vorwort

- A: Eine abartige Entwicklung und ihre Folgen

- B: Banken und die Folgen ihrer Geschäftspolitik

- C: Im Dickicht der virtuellen Finanzwelt

- D: Wie die Politik half

- E: Ackermann und Co.

- F: Kaffeesatzleser und Leichtgläubige

- G: Geld hat keine Substanz

- H: Finanz-Coiffeure und weitere Sonderlinge

- I: Im Dienste des Kapitals

- J: Lottoannahmestelle mit Steuervergünstigung

- K: Achtung: Innovation!

- L: Coole und Gauner oder coole Gauner?

- M: Von Marktplätzen und Märkten

- N: So nah und doch so fern

- O: Im Grenzbereich

- P: Change

- Q: Geld und Güter

- R: Hoch lebe die Finanzindustrie!

- S: Magiere unter sich

- T: Spekulieren auf Pump

- U: Nebelkerzen zünden und absahnen

- V: Fast alles geht – sofern sich nichts ändert

- W: Von Wellen und Werten

- X/Y: x-tra cool

- Z: Die Krone der Schöpfung

- Anmerkungen

- Stichwortverzeichnis