Dieses Lehr- und Praxishandbuch stellt sowohl die grundlegenden Modelle des Controllings in der Gesundheitswirtschaft als auch entsprechende Best-Practice-Beispiele vor. Die Autoren aus Wissenschaft und Praxis rücken in ihren Beiträgen konsequent die Anwendung der einzelnen Instrumente und Methoden in der Gesundheitswirtschaft in den Vordergrund und legen deren Handhabung in der Praxis dar. Das Buch ist daher für die universitäre Lehre ebenso geeignet wie als Nachschlagewerk und Leitfaden für den erfahrenen Praktiker. Zusätzliche Aktualität gewinnt das Projekt durch die Einbindung der Ergebnisse der "update Controlling"-Studie des Deutschen Vereins für Krankenhauscontrolling (DVKC) e.V.

eBook - ePub

Controlling in der Gesundheitswirtschaft

Modelle und Konzepte für Lehre und Praxis

- 410 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

C – Besonderheiten des Controllings im Bereich von Prozessen, Wertschöpfungsketten und einzelnen funktionalen Teilbereichen des Gesundheitsbetriebs

1 Beschaffungs- und Sachkostencontrolling

Marcus Seidl

1.1 Einführung

Die Sachkosten in Einrichtungen des Gesundheitswesens stiegen in den vergangenen Jahren stärker als die Personalkosten. Nach Angaben des Statistischen Bundesamtes im März 2011 nahmen die Personalkosten in Krankenhäusern um 5,7 % zu, während die Sachkosten sogar um 7,0 % stiegen. Damit steigt auch die zentrale Bedeutung des Einkaufs in Kliniken und Altenpflegeeinrichtungen weiter an.

Die Beschaffungsprozesse effizienter zu planen, zu steuern und laufend zu optimieren, muss Ziel jeder Einrichtung im Gesundheitswesen sein. Dabei bleibt eine grundsätzliche Fragestellung zu klären: Steuern wir die Beschaffungsprozesse selbst oder bedienen wir uns professioneller Unterstützung im Segment Beschaffungsmanagement, um die Sachkosten und alle damit verbundenen Prozesse zu optimieren?

Beschaffungsvolumina in Kliniken und Altenheimen sind in eine nicht mehr zu unterschätzende Größenordnung gestiegen und gleichzeitig extrem in ihrer Vielseitigkeit. Verschiedenartigste Güter, wie z. B. medizinischer Sachbedarf, technische oder auch medizintechnische Geräte, Verbrauchsmaterialien aller Art, Energie, aber auch Lebensmittel oder Dienstleistungen. Das fachliche Know-how und die branchenspezifischen Kenntnisse sind kaum in einem einzelnen Unternehmen vorhanden. Insbesondere aus diesem Grunde macht es Sinn, Beschaffungsmanagement auch ggf. mithilfe externer Unterstützung neu zu organisieren. Dieser Beitrag stellt Zielvorgaben, Handlungsfelder und mögliche Instrumente eines Beschaffungs- und Sachkostencontrolling vor und gibt Lösungsansätze zur optimalen Organisation des Bereiches.

1.2 Ziele des Beschaffungs- und Sachkostencontrollings

Hauptziel des Beschaffungs- und Sachkostencontrollings stellt die Optimierung der Beschaffungsprozesse und damit letztlich der Sachkosten dar. Neben diesem Hauptziel gibt es eine Reihe weiterer meist operativer Ziele. Diese können in Primär- und Sekundärziele unterschieden werden. Zu den Primärzielen gehören:

• Beschaffungskosten senken,

• Beschaffungsqualität erhöhen und

• Prozessoptimierung, d. h. Beschaffungszeit senken.

Die Sekundärziele lauten:

• Beschaffungsautonomie erhöhen, d. h. die Unabhängigkeit vom Lieferanten wahren

• Beschaffungsrisiko senken,

• Beschaffungsflexibilität erhöhen und

• gemeinwohlorientierte Beschaffungsziele verfolgen, wie z. B. ökologische Ziele eines Green Hospitals.

Die Optimierung des Materialmanagements ist vor allem durch Volumenbündelung und Prozesssteuerung zu erreichen. Die Volumenbündelung beinhaltet nicht nur die Zusammenführung des Einkaufsvolumens z. B. mehrerer Standorte bzw. Regionen, sondern auch die Reduzierung der Artikelvielfalt und Konzentration der Lieferantenstruktur. Eine Reduzierung der Artikelvielfalt ist über die Standardisierung von Warengruppen und Artikeln entsprechend den Vorgaben der Abnehmer oder Konsumenten erreichbar. Durch Analyse und Bewertung der im Markt vorhandenen Lieferanten ist zudem eine Reduzierung und Bündelung der Lieferantenvielzahl auf wenige Hauptlieferanten möglich. Dies trägt zu effizienteren Beschaffungsprozessen und qualitativer Bündelung des Einkaufsvolumens bei. Im Rahmen derartiger Entscheidungsprozesse ist auch über die Grundsatzfrage einer Kooperation der Einrichtung mit einer oder mehreren externen Einkaufsgesellschaften abzuwägen und letztlich zu entscheiden.

1.3 Aufgaben und Handlungsfelder

Insgesamt lassen sich fünf Handlungsfelder unterscheiden. Jedem Handlungsfeld können spezifische Aufgaben zugeordnet werden. Die Handlungsfelder sind:

• Lieferantenmanagement,

• Material- und Güterflüsse,

• Beschaffungsprogramm,

• Zahlungsströme und

• Beschaffungsstrategie.

Im Handlungsfeld Lieferantenmanagement werden die Lieferantenstrategien geplant, festgelegt und laufend überprüft. Dabei geht es in erster Linie um die Lieferantenauswahl und deren Beurteilung hinsichtlich Lieferservice, -qualität und -zuverlässigkeit. Die Geschäftsbeziehungen zu Lieferanten sind laufend zu überprüfen, ggf. sind Steuerungsmaßnahmen einzuleiten, um die Unternehmensziele zu erreichen.

Beim Handlungsfeld Material- und Güterflüsse lautet die zentrale Aufgabenstellung Optimierung der Preise und der Warenbestände. Gleichzeitig ist die Gewährleistung der Liefer- und Produktqualität sicherzustellen.

Im Rahmen des Handlungsfeldes Beschaffungsprogramm werden die zugekauften Waren, Güter und Dienstleistungen geplant, gesteuert und überprüft. Dabei ist die Fertigungstiefe der Produkte festzulegen; potentielle horizontale Verbundeffekte sind aufzuzeigen. Letztlich ist über die mögliche Bündelung der Bedarfe oder ggf. über den Anschluss an professionelle Einkaufsgesellschaften zu entscheiden.

Beim vierten Handlungsfeld Zahlungsströme geht es um die Planung, Steuerung und Kontrolle der Modalitäten der Zahlungsströme. Hierzu zählen beispielsweise die Vereinbarung von Zahlungszielen, die Vertragsgestaltung sowie die Zahlungsmodalitäten unter der Berücksichtigung von Boni oder Skonti zur liquiditätsorientierten Finanzplanung der Einrichtung. Ohne eine solche Planung entsteht im Unternehmen die Gefahr höherer Gesamtkosten bis hin zu Liquiditätsproblemen oder eines Imageverlustes beim Lieferanten.

Das Handlungsfeld Beschaffungsstrategie gilt als wichtigster übergeordneter Aufgabenbereich des Beschaffungs- und Sachkostencontrollings. Neben der Initiierung eines strategischen Leitbildes zu Handlungsthemen des Beschaffungsmanagements gehört die Erstellung einer Stärken-Schwächen-Analyse über die Beschaffungspotentiale, die Entwicklung strategischer Beschaffungsziele sowie die Performance-Messung und Vorbereitung von Steuerungsmaßnahmen bei Zielabweichung zu den wesentlichen Aufgaben der Beschaffungsstrategie.

1.4 Instrumente

Es besteht eine Vielzahl an möglichen Instrumenten, die bei der Einführung und Umsetzung eines wirkungsvollen Beschaffungs- und Sachkostencontrolling eingesetzt werden können. Nur einige wesentliche Controlling-Instrumente sollen nachfolgend beispielhaft benannt werden:

• Target Costing,

• Implementierung eines Kennzahlensystems,

• Prozesskostenrechnung,

• Benchmarking,

• ABC-/XYZ-Analyse,

• Wertanalyse,

• Supply-Chain-Management und

• Purchasing-Balanced-Scorecard.

Nicht immer erscheint es sinnvoll, alle Instrumente einzusetzen. Vielmehr empfiehlt es sich, vor dem Einsatz der Instrumente eine genaue Abwägung und Analyse mit Kosten-Nutzen-Vergleich vorzunehmen, bevor einzelne Instrumente ausgewählt und im Betriebsalltag Verwendung finden. Nur eine individuell einrichtungsspezifische Auswahl geeigneter Controlling-Instrumente führt zu einer effizienten und zielgerichteten Unternehmensführung.

1.5 IT-/Online-gestütztes Beschaffungsmanagement

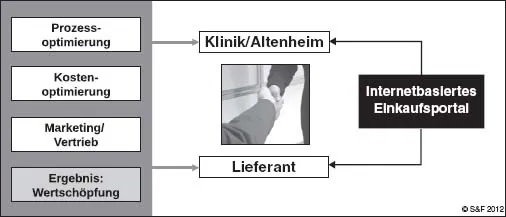

Ein weiteres zeitgemäßes Handlungsinstrument stellt ein IT- oder Online-gestütztes Beschaffungsmanagement dar. Damit lassen sich wesentliche Instrumente des Beschaffungs- und Sachkostencontrollings effizient und wirkungsvoll vereinbaren. Qualitativ hochwertige Beschaffungsportale ermöglichen eine prozessoptimierte Beschaffung und umfassen die gesamte Prozesskette im Rahmen eines Supply-Chain-Managements von der Lieferantenauswahl und -bewertung über die Wareneingangskontrolle, die Wareneinlagerung bis letztlich hin zur Logistik und Abrechnung der Warenströme. Ein IT-gestütztes Beschaffungsmanagement empfiehlt sich für alle Subsysteme und Teilbereiche eines Krankenhauses wie beispielsweise Röntgen, Labor, Sterilisation oder Küche. Dabei sollten die individuellen Anforderungen jedes Teilbereichs Berücksichtigung finden.

Abb. C-1: Optimierung des Materialmanagements

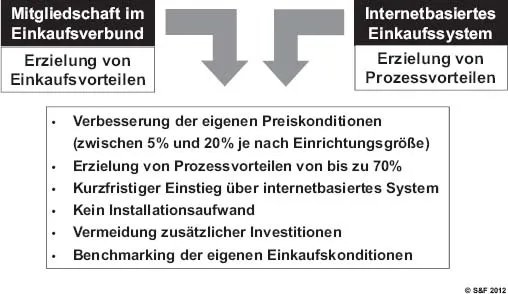

Ein internetbasiertes Einkaufsmanagement ermöglicht darüber hinaus ein effizientes Berichtswesen. Wiederkehrende Bestellungen von Verbrauchsgütern werden einmalig gespeichert und sind damit schnell auszulösen. Sie werden dokumentiert und sind somit auch im Rahmen eines internen Qualitätsmanagements jederzeit nachvollziehbar. Derartige Systeme – meist im Zusammenspiel mit einem Einkaufsverbund – ermöglichen neben einer Verbesserung der Preiskonditionen auch die Realisierung von Prozessvorteilen.

Abb. C-2: Internetbasiertes Einkaufsmanagement »On Demand«

Der Einstieg in Online-gestützte Beschaffungssysteme ist in der Regel ohne teure Softwarelösung und ohne Installationsaufwand möglich. Bei der Auswahl eines Systems empfiehlt es sich, ein Pflichtenheft zu erstellen. Dieses sollte die SOLL-Funktionen einer internetbasierten Einkaufsplattform beinhalten. Inhalte eines solchen Pflichtenheftes sind z. B.:

• individuelle Anforderungen der Bestellungen auslösenden Abteilung,

• Automatisierung der Bestellprozesse (Einkaufs-/Dispositionslisten),

• umfassendes Berichtswesen und Controlling-Modul,

• budgetgesteuerter Einkauf,

• zeitnahes Qualitätsmanagement (z. B. Wareneingangskontrolle),

• Kumulierungsmöglichkeit für mehrere Einrichtungen,

• Anschluss weiterer Spezialmodule und Anbindung an das zentrale Management-Informations-System (MIS) des Hauses und

• Berücksichtigung der individuellen Einkaufsphilosophie der Einrichtung.

Zur Klärung dieser Detailfragen und Erstellung eines Pflichtenheftes ist die interne Abstimmung der jeweiligen Fachabteilung mit der IT-Abteilung des Hauses unabdingbar.

So effizient internetbasiertes Beschaffungsmanagement sein kann, im Praxisalltag gibt es Stolpersteine, die im Vorfeld einer Entscheidung für ein System geklärt werden sollten. Erfahrungsgemäß ergeben sich oftmals die nachfolgend dargestellten Probleme:

• plötzliches Auftauchen nicht kalkulierter Folgekosten, z. B. Rechnungsbearbeitung,

• fehlende Integration des Systems in den eigenen Betriebsalltag,

• Lieferantenzwang oder Nicht-Berücksichtigung aller erforderlichen Lieferanten,

• fehlende Benutzerfreundlichkeit,

• fehlerhafte Datenübernahme und -bereitstellung, Schnittstellenverluste beim Einsatz mehrerer EDV-Systeme,

• abweichende Lieferbedingungen (z. B. Zahlungsziel, Logistik),

• Artikelspezifikation entspricht nicht der tatsächlich geforderten Qualität und

• unzureichendes externes Controlling (Abgleich der Marktentwicklung, z. B. Statistisches Bundesamt).

Aufgrund der vorgestellten Stolpersteine ergibt sich die Wichtigkeit des Auswahlprozesses für das »richtige« Beschaffungssystem. Die Einrichtung hat sich intensiv mit den im Markt befindlichen Systemen auseinanderzusetzen, bevor eine Entscheidung für das eine oder andere System getroffen werden kann. Ein späterer Wechsel ist immer mit Aufwand, Reibungsverlusten und Kosten, z. B. für die Schulung ...

Inhaltsverzeichnis

- Deckblatt

- Titelseite

- Impressum

- Inhalt

- Autorenverzeichnis

- Geleitwort

- Geleitwort

- Vorwort

- Einleitung

- A – Grundlagen des Controllings in der Gesundheitswirtschaft

- B – Ausgewählte Instrumente des Controllings

- C – Besonderheiten des Controllings im Bereich von Prozessen, Wertschöpfungsketten und einzelnen funktionalen Teilbereichen des Gesundheitsbetriebs

- D – Herausforderungen und Stand der Umsetzung des Controllings in der Gesundheitswirtschaft

- E – Empirische Ergebnisse zum Controlling in deutschen Krankenhäusern

- Stichwortverzeichnis

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Controlling in der Gesundheitswirtschaft von Björn Maier im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Medizin & Gesundheitswesen, Verwaltung & Pflege zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.