In diesem Lehrbuch werden grundlegende Fragestellungen des Internen Rechnungswesens von Betrieben behandelt. Dabei werden die klassischen und modernen Systeme der Kosten- und Leistungsrechnung problemorientiert vorgestellt. Die Auseinandersetzung mit den zahlreichen Fallgestaltungen und praxisnahen Übungsaufgaben fördert einen aktiven Lernprozess und gewährt nachhaltige ökonomische Einsichten. Dazugehörige umfangreiche Lösungshinweise und ein Glossar ermöglichen eine Lernerfolgskontrolle und befördern den Erkenntnisprozess.

- 280 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Thema

BusinessThema

Accounting1 Einführung

1.1 Aufgaben der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung ist Teil des betriebswirtschaftlichen Rechnungswesens. Leistungen und Kosten sind Begriffe im Bereich des betriebswirtschaftlichen Rechnungswesens. Da eine ausreichend präzise Definition von Begriffen niemals ohne vorhergehende Erschlossenheit des zugehörigen Umfeldes möglich ist, sei von folgenden, als vorläufig anzusehenden Begriffsabgrenzungen ausgegangen:

Leistung = Wertentstehung

Kosten = Leistungsbezogener Werteverzehr.

Kosten = Leistungsbezogener Werteverzehr.

In der Kosten- und Leistungsrechnung wird versucht, Vorgänge, die sich in einem Betrieb oder zwischen einem Betrieb und seiner Umwelt vollziehen, unter dem Aspekt von Leistungen und Kosten auf ein strukturgleiches, rechnerisches Modell abzubilden. Diese Abbildungen der vergangenen, gegenwärtigen oder zukünftigen Vorgänge und der sich daraus ergebenden Zustände sind vor allem als Instrumente für Personen oder Organisationen entworfen worden, die mittels der Betriebe Interessen verfolgen, weniger zur Befriedigung des menschlichen Erkenntnisstrebens. Ein wichtiger Beitrag zum Verständnis der heute verbreiteten Kosten- und Leistungsrechnungen kann somit darin bestehen, die Aufgaben, die nach herrschender Meinung eine Kosten- und Leistungsrechnung erfüllen soll, zu betrachten.

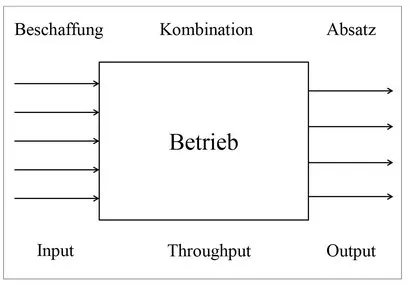

Die Kosten- und Leistungsrechnung dient in erster Linie internen Lenkungszielen der Betriebe. Um die internen Lenkungsziele besser strukturieren zu können, ist es hilfreich, sich einen Betrieb aus einer leistungsflussbezogenen Sicht1 als vereinfachtes Beschaffungs-Kombinations-Absatz-Modell (Input-Throughput-Output-Model) vorzustellen. Übersicht 1.1 skizziert dieses Modell. In diesem Modell ist ein Betrieb vorerst noch eine „black box“, die Produktionsfaktoren beschafft, diese Faktoren kombiniert und das Resultat der Faktorkombination absetzt.

Vereinfacht gesprochen verursacht der Einsatz (Beschaffung, Kombination) von Produktionsfaktoren in betrieblichen Leistungserstellungsprozessen Kosten; der Absatz als Resultat kombinierter Faktoren führt zu Leistungen (Erlösen). Die ökonomische Literatur vertritt häufig das Ziel, die Differenz aus Erlösen und Kosten zu maximieren. Dies hat vor allem didaktische Gründe. In der betriebswirtschaftlichen Praxis dominieren hingegen keine Maximalziele, sondern Anspruchsanpassungsziele. Man stößt dort bspw. auf das Ziel „Steigerung des Betriebsergebnisses um jährlich zwei Prozent“ und nicht „Maximiere das Betriebsergebnis“.

Übersicht 1.1 - Leistungsflussbezogenes Beschaffungs-Kombinations-Absatz-Modell eines Betriebs

Der Unternehmensführung werden entscheidungsrelevante Informationen im Sinne von Planungs- und Kontrollrechnungen bereitgestellt. Dokumentationsrechnungen für externe Adressaten sind nur als Nebenaufgabe der Kosten- und Leistungsrechnung anzusehen.

1.1.1 Informationen für die innerbetriebliche Verwendung

Informationen für Planungsrechnungen: Die Kosten- und Leistungsrechnung hat u.a. die Aufgabe, Entscheidungen im Bereich der Beschaffungs-, Produktions- und Absatzplanung durch quantitative Fundierung zu unterstützen, beispielsweise für folgende Problemgebiete:

- Preisobergrenze für Beschaffungsgüter

- Eigenfertigung oder Fremdbezug

- Bestellpolitik und Lagerhaltung

- Fertigungsbreite und -tiefe

- Maschinenbelegung, Arbeitsverteilung und Losgrößen

- Preisuntergrenze für Absatzgüter.

Kosten- und Leistungsrechnungen sind nicht für den Zweck konzipiert worden, Probleme langfristiger Planung zu lösen (Abgrenzung zur Investitionsrechnung). Eine andere Sichtweise als bei Kosten- und Leistungsrechnungen ist für Planungsrechnungen im liquiditätsmäßig-finanziellen Bereich einer Unternehmung erforderlich, bei denen die Postulate der Aufrechterhaltung der Zahlungsfähigkeit und der Vermeidung der Überschuldung zu beachten sind (Abgrenzung zur Betrieblichen Finanzwirtschaft).2

Informationen für Kontrollrechnungen: Die Kontrollaufgabe ist die Hauptaufgabe der Kosten- und Leistungsrechnung. Dabei ist die Kontrolle von Verantwortungsbereichen durch Soll-Ist-Vergleiche und Abweichungsanalysen eng mit Fragen der Betriebsorganisation verbunden. Die Sollwerte können aus Daten anderer Verantwortungsbereiche (z.B. zwischenbetrieblicher Vergleich), aus historischen Daten des gleichen Verantwortungsbereiches (Zeitvergleich) oder aus gesonderten Studien (z.B. Arbeitszeitstudien) ermittelt werden. Produkterfolgskontrolle und Nachkalkulation sind weitere Beispiele für die Kontrollaufgabe der Kosten- und Leistungsrechnung.

Die skizzierte Kontrollaufgabe der Kosten- und Leistungsrechnung darf trotz der gleichen Wortwurzel nicht mit dem umfassenderen Begriff des Controlling verwechselt werden.3 Das Controlling-Konzept stammt aus den USA und wurde durch Veröffentlichungen in den fünfziger Jahren in Deutschland bekannt. Der Begriff Controlling wird in der Literatur unterschiedlich weit gefasst: Neben der Kontrollaufgabe geht es bei einigen Autoren nicht nur um die Bereitstellung und Aufarbeitung von Informationen der Kosten- und Leistungsrechnung, sondern auch um die Verwendung dieser Informationen in der operativen, taktischen und strategischen Planung.4

1.1.2 Informationen für die außerbetriebliche Verwendung

Nach Gesetz oder Verordnung erforderliche Rechnungen:

- Ermittlung von Bilanzansätzen für fertige und unfertige Erzeugnisse sowie selbsterstellte Anlagen in der Handels- und Steuerbilanz (Vgl. § 255 II HGB; Einkommensteuerrichtlinie – R 6.3 EStR). ...

Inhaltsverzeichnis

- Titel

- Impressum

- Vorwort

- Inhaltsverzeichnis

- Aufgabenverzeichnis

- 1 Einführung

- 2 Traditionelle Kostenrechnung alsVollkostenrechnung

- 3 Teilkostenrechnung Deckungsbeitragsrechnung)

- 4 Abweichungsanalyse im Rahmen der Plankostenrechnung

- 5 Lösungshinweise zu den Aufgaben

- Glossar

- Literaturverzeichnis

- Stichwortverzeichnis

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Kosten- und Leistungsrechnung von Karl Lohmann,Jan Körnert im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Business & Accounting zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.