Dieses Buch zeigt einzelne Strategien, Bewertungen, das Risikocontrolling und den Financial-Engineering-Prozess auf und geht dabei explizit auf die verwendeten Derivate sowie die eingesetzten Kombinationsstrategien ein.

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Thales von Milet 624v. Chr.-546 v. Chr. Philosoph, Staatsmann, Mathematiker, Astronom

Der Ursprung unserer heute so verbreiteten Finanztermingeschäfte liegt in den Termingeschäften auf Rohstoffe begründet. Diese wurden abgeschlossen, um Preisrisiken absichern zu können. Bereits im Jahr 2000 vor Christus sind in Indien erste Formen von Terminmärkten entstanden. Diverse Aufzeichnungen aus der Zeit des römischen Reichs und der Phönizier belegen ebenfalls Termingeschäfte. THALES VON MILET soll ca. 500 v. Chr. bereits mit Optionen auf Oliven bzw. auf die Olivenpressen gearbeitet haben.

Aufgrund von Unsicherheiten im Welthandel wurden früh Termingeschäfte auf Waren abgeschlossen, welche über den Seeweg und somit aus „unsicheren“ Gebieten geliefert wurden. Mit den abgeschlossenen Termingeschäften konnte folglich eine Preissicherung durchgeführt werden. Aus dem Mittelalter sind Termingeschäfte in England und in Frankreich überliefert. Hauptsächlich handelte es sich damals um Termingeschäfte auf Waren (Warentermingeschäfte), die aus Asien stammten und erst Monate später geliefert wurden. Auch hier war das Motiv eine Preissicherung. Um das Jahr 1630 wurde in den Niederlanden ein reger Optionshandel auf Tulpenzwiebeln128 betrieben. Hierbei kam es, ähnlich wie später bei der New Economy,129 zu einer klassischen Blasenbildung.130 Aufgrund einer Übernachfrage nach Tulpenzwiebeln wurden diese immer teurer und es entwickelte sich eine Preisspirale. Als die ersten Investoren beschlossen, ihre Gewinne zu sichern, und die Investments abzustoßen begannen, löste dies eine Verkaufswelle aus. Aufgrund des Überangebotes brach der Preis für Tulpenzwiebeln ein und die Preisspirale bewegte sich in die entgegengesetzte Richtung. Die meisten Investoren erlitten einen Verlust von mehr als 90 Prozent.

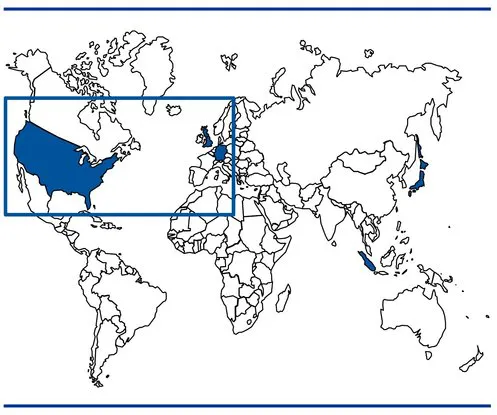

Abbildung 4.1: Weltkarte mit den heutigen Zentren des Terminmarkthandels (eingefärbt)

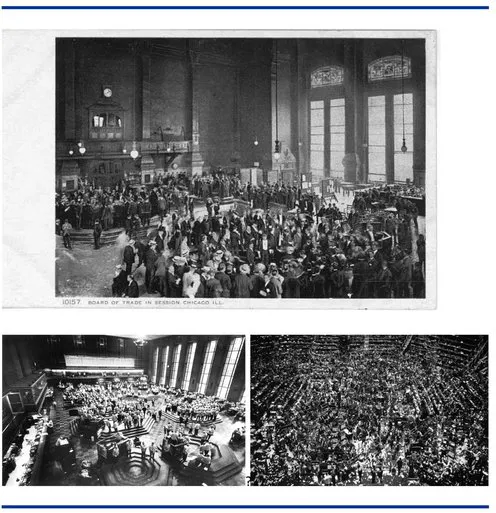

Abbildung 4.2: CBOT-Händlersaal in den Gründungsjahren (oben) 1970 (links) und 1999 (rechts)131

In Asien (Osaka, Japan) wurde um diese Zeit ein reger Handel mit Reis und Seide betrieben. Bekannt wurde dies unter dem Begriff „Dojima Rice Market“. Dieser war somit der erste geregelte Terminmarkt in Asien.

Ihren Siegeszug als „Mutter aller Terminbörsen“ feierte das Chicago Board of Trade (CBOT) in den Jahren nach 1848.132 Dabei wurde zum ersten Mal in der Geschichte ein standardisierter Terminkontrakt gehandelt. 1898 wurde ebenfalls in Chicago das „Chicago Butter and Egg Board“ gegründet. Wie aus dem Namen hervorgeht, wurden dort Butter und Eier gehandelt. Da das Produktangebot über die Jahre zunahm, firmierte dieses 1919 in die Chicago Mercantile Exchange (CME) um. 2007 fand ein Zusammenschluss zwischen CME und CBOT zur CME Group statt (vgl. Abbildung 4.2).

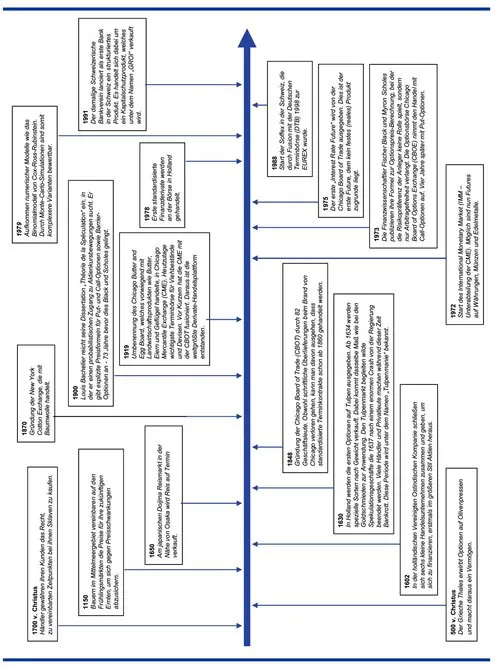

Abbildung 4.3: Historischer Zeitstrahl der Derivate133

Was begründete den Aufschwung der Termingeschäfte? Durch den sprunghaften Anstieg der amerikanischen Staatsverschuldung sowie die Aufhebung der festen Wechselkurse von Währungen (Einführung der Kontrakte am 16.05.1972 am International Monetary Market (IMM)) wurde ein neues wirtschaftliches Umfeld geschaffen. Dieses zeichnete sich durch höhere Volatilitäten aus. In den 70er-Jahren des vergangenen Jahrhunderts wurde als Absicherungsinstrument somit der erste Finanzterminkontrakt, ein Zinsfuture, in Chicago eingeführt. Dies war die Geburtsstunde der Finanztermingeschäfte. 1972 wurden an der CME die ersten Währungsfutures auf die sieben großen Weltwährungen gehandelt. Die ersten Kontrakte auf den S&P500 wurden 1982 an der CME eingeführt. Im Jahr 1988 wurde in Deutschland die Deutsche Terminbörse (DTB) gegründet, welche 1998 mit der Schweizer SOFFEX zur EUREX fusionierte. Seit 2012 ist die EUREX im vollständigen Besitz der Deutschen Börse AG. 1992 wurde das GLOBEX Trading System (Computer-Handelsplattform) der CME in Betrieb genommen. Die Abbildung 4.3 zeigt die historische Entwicklung der Derivate auf.

Die heutigen Zentren des Terminmarkthandels werden in Abbildung 4.1 hervorgehoben.

4.2Was versteht man unter Termingeschäften?

Termingeschäfte sind Geschäfte, bei denen Abschluss (T0) u...

Inhaltsverzeichnis

Titel

Impressum

Vorwort zur zweiten Auflage

Vorwort

Inhaltsverzeichnis

Inhaltsverzeichnis

Abkürzungs- und Symbolverzeichnis

Inhaltsverzeichnis

Übersicht der Tabellen

Modul I – Grundlagen des Financial Engineering

Modul II – Plain-Vanilla-Derivate

Modul III – Non-Plain-Vanilla-Derivate und Strukturen

Modul IV – Anwendung von Derivaten und deren Einsatz im Financial Engineering

Schlusswort

18 - Appendix

Literaturverzeichnis

Index

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Beide Pläne sind mit monatlicher, halbjährlicher oder jährlicher Abrechnungskadenz verfügbar.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist. Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Financial Engineering von Michael Bloss,Dietmar Ernst,Joachim Häcker,Daniel Sörensen im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Business & Financial Accounting zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.