eBook - ePub

Mathematik und Statistik in der Finanzwirtschaft

Grundlagen - Anwendungen - Fallstudien

- 211 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Mathematik und Statistik in der Finanzwirtschaft

Grundlagen - Anwendungen - Fallstudien

Über dieses Buch

Die Beschäftigung mit finanzwirtschaftlichen Fragestellungen erfordert heute mehr denn je fundierte mathematische Kenntnisse – nicht nur im Rahmen der betrieblichen Finanzwirtschaft, sondern auch im Umgang mit privaten Investitions- und Finanzierungsentscheidungen sowie für Kundenberater in der Finanzdienstleistungsindustrie. Das Buch entwickelt das notwendige Wissen, das von finanzmathematischen Standards der Zins-, Barwert- und Effektivzinsrechnung bis zum modernen Risikomanagement mit Elementen aus Portfoliotheorie, Optionspreisbestimmung sowie der Risikomessung mit dem Value at Risk reicht. Die dafür notwendigen Grundkenntnisse der Statistik werden ebenfalls vermittelt. Umfangreiche Beispiele erläutern die theoretischen Ansätze praxisbezogen. Zu jedem Kapitel gibt es umfassende Fallstudien, mit deren Hilfe ein Selbststudium möglich ist.

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Thema

EconomicsThema

Economic Theory1 Zinsrechnung

1.1 Grundlagen und Verfahren

1.1.1 Die Notwendigkeit der Berücksichtigung von Zinsen

Zinsen stellen in der Geschäftswelt den Preis für die Überlassung von Kapital auf Zeit dar. Ein Gläubiger überlässt einem Schuldner für eine gewisse Zeitspanne einen bestimmten Kapitalbetrag, der dafür ein Entgelt in Form von Zinsen zu bezahlen hat. Die Existenz von Zinsen führt im Allgemeinen zu der Beobachtung, dass gleich hohe Zahlungen, die ein Wirtschaftssubjekt alternativ zu verschiedenen Zeitpunkten erhält bzw. leisten muss, nicht die gleiche Wertschätzung genießen.

Beispiel

Eine Einzahlung von 100 EUR am 1. Januar wird einer Einzahlung am 1. Januar des Folgejahres vorgezogen, denn bei der ersten Einzahlung könnten die 100 EUR für ein Jahr zinsbringend angelegt werden. Beträgt der Zinssatz beispielsweise 5%, dann hat die Einzahlung vom 1. Januar ein Jahr später einen Wert von 105 EUR. Im Vergleich zu der zweiten Alternative, einer Einzahlung in Höhe von 100 EUR am 1. Januar des Folgejahres, ist damit die frühere Einzahlung um 5 EUR vorteilhafter.

Umgekehrt wird im Fall von Auszahlungen vorgegangen. Hierbei ist eine Auszahlung von 100 EUR am 1. Januar des Folgejahres natürlich einer Auszahlung von 100 EUR am 1. Januar vorzuziehen.

In allgemeiner Form kann also gesagt werden, dass bei gleicher Höhe der Zahlungen eine zeitlich frühere Einzahlung vorteilhafter als eine zeitlich spätere Einzahlung und eine zeitlich frühere Auszahlung unvorteilhafter als eine zeitlich spätere Auszahlung sind. Zahlungen, die zu verschiedenen Zeitpunkten anfallen, lassen sich nur durch Einbeziehung der Zinseffekte vergleichen. Diese Aussage gilt erst recht, wenn die Zahlungen nicht gleich groß sind, sondern unterschiedliche Beträge aufweisen oder wenn es sich dabei um ganze Zahlungsreihen, d. h. mehrere Zahlungen zu unterschiedlichen Zeitpunkten handelt.

Wenn in diesem Zusammenhang von Vorteilhaftigkeit die Rede ist, dann stellt sich die Frage, von welchen Faktoren denn die Höhe des Vorteils abhängig ist. Mit anderen Worten geht es um die Frage der Berechnung der Zinsen. Die Höhe eines (absoluten) Zinsbetrages hängt bei feststehendem Zinssatz im Wesentlichen von drei Faktoren ab:

- Der erste Einflussfaktor ist natürlich der Zeitraum, für den Zinsen gezahlt werden, z. B. die Laufzeit eines Kredites in Jahren.

- Der zweite Einflussfaktor ist der Abstand zwischen den Zinszahlungen, die sogenannte Zinsperiode. Hier wird also beispielsweise berücksichtigt, ob die Zinsen jährlich, halbjährlich oder vierteljährlich gezahlt werden.

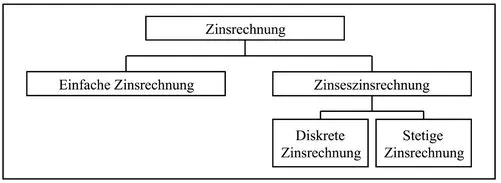

- Der dritte Einflussfaktor ist die Berücksichtigung bereits angefallener Zinsen. In diesem Zusammenhang werden zwei Formen der Zinsrechnung unterschieden. Bei der einfachen Zinsrechnung werden die angefallenen Zinsen nicht mit verzinst, während bei der Zinseszinsrechnung die angefallenen Zinsen in die Berechnung einbezogen werden, d. h. sie werden mit verzinst. Wie die folgende Abbildung 1.1 verdeutlicht, kann bei der Zinseszinsrechnung des Weiteren zwischen der diskreten und der stetigen Form der Zinsrechnung unterschieden werden.

Abbildung 1.1: Verfahren der Zinsrechnung

Bevor die verschiedenen Verfahren der Zinsrechnung erläutert werden, müssen noch die wichtigsten in den Folgekapiteln verwendeten finanzmathematischen Abkürzungen erläutert werden.

Um in der Finanzmathematik allgemeingültige Formeln aufstellen zu können, wird nicht mit konkreten Jahreszahlen gearbeitet, sondern es erfolgt eine Indizierung der Zahlungszeitpunkte. Die erste Zahlung fällt normalerweise zum Zeitpunkt 0 an, die betrachtete Laufzeit wird mit n bezeichnet. Zwischenzeitliche Zahlungszeitpunkte tragen den Laufindex j. Auf einem Zeitstrahl (vgl. Abbildung 1.2) lässt sich dieser Sachverhalt veranschaulichen.

Abbildung 1.2: Zeitstrahl

Auch für die Zinssätze und die Kapitalgrößen im Zeitablauf werden Symbole verwendet. Im Folgenden bezeichnen

- p den Nominalzins pro Zinsperiode in Prozent,

- i das Verhältnis p/100,

- q die Summe 1 + i,

- K0 das Ausgangs- oder Startkapital zum Zeitpunkt 0,

- Kn das Endkapital nach n Zinsperioden,

- Kj den Zwischensaldo nach der j-ten Zinsperiode.

Bei der Angabe von Zinssätzen kann zwischen dem Nominal- und dem Effektivzins unterschieden werden. Dabei bezieht sich der Nominalzins immer auf den Nennwert des betrachteten Produkts, beispielsweise also des Kredits oder des festverzinslichen Wertpapiers. Als Nennwert wird in der Regel der Betrag bezeichnet, zu dem die Anlage bei Fälligkeit zurückgezahlt wird. Sofern Auszahlungs- und Rückzahlungsbetrag der Anlage übereinstimmen, ist die Angabe des Effektivzinssatzes (bei jährlicher Zahlungsweise) unproblematisch, denn Nominal-und Effektivzinssatz sind identisch. Ein Problem entsteht dann, wenn Auszahlungs- und Rückzahlungsbetrag nicht gleich groß sind, was in der Praxis durchaus häufig vorkommt. Für finanzmathematische Berechnungen ist i. d. R.. zunächst der Nominalzinssatz erforderlich. Der Nominalzins wird üblicherweise als Jahreszinssatz (p.a.) angegeben. Aus dem Nominalzinssatz kann unmittelbar der Zahlungsstrom eines Produktes hergeleitet werden.

Beispiel

Ein Unternehmer benötigt einen Kredit über 9.500 EUR für die Dauer von einem Jahr. Mit seiner Hausbank vereinbart er einen Kredit über 10.000 EUR zu einem Nominalzinssatz von 8%. Der Kreditvertrag enthält eine Vereinbarung über ein Disagio von 5%, d. h. der Unternehmer erhält eine Summe von 9.500 EUR ausgezahlt. Der Rückzahlungsbetrag ist allerdings 10.000 EUR, sodass Auszahlungs- und Rückzahlungsbetrag nicht identisch sind. Ferner muss der Unternehmer nach einem Jahr 800 EUR Zinsen zahlen. Ohne auf die Einzelh...

Inhaltsverzeichnis

- Titel

- Impressum

- Vorwort

- Inhaltsverzeichnis

- Übersicht der Zeichnungen

- Übersicht der Tabellen

- 1 Zinsrechnung

- 2 Statistik

- 3 Beispiele finanzwirtschaftlicher Anwendungen

- 4 Anhang: Mathematische Grundlagen

- 5 Lösungsvorschläge

- Literaturverzeichnis

- Index

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Mathematik und Statistik in der Finanzwirtschaft von Reinhold Hölscher,Christian Kalhöfer im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Economics & Economic Theory. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.