Sie wollten schon immer in der Lage sein, über Themen der Wirtschaft kompetent mitzureden?Erhalten Sie einen Einblick in die Welt der Betriebs-Wirtschafts-Lehre! Mit diesem Buch beziehungsweise Ebook aus der Reihe "Fakten über Wirtschaft: Begeistern – Wissen – Lernen" verfügen Sie über ein multifunktionales Tool, um die Grundlagen der BWL kennen zu lernen: Das Buch lässt sich zum einen als Fließtext lesen und steht zum anderen durch ein ausführliches Sachwortregister als Nachschlagewerk zur Verfügung. Darüber hinaus werden die Inhalte in übersichtlichen, hierarchischen Modulen dargestellt, um Zusammenhänge und Struktur der inhaltlichen Aspekte zu verdeutlichen.Der Band 7 der Reihe "Fakten über Wirtschaft: Begeistern – Wissen – Lernen" richtet sich auf den instrumentalen Rahmen von Betrieben. Eingegangen wird auf die Unternehmensrechnung in der Ausprägung der Finanzbuchhaltung: Begriffsdeutungen, gesetzliche Grundlagen der Finanzbuchhaltung, Inventur, Inventar, Bilanzarten, -schemata, -bewertungsgrundsätze, -erstellung sowie Gewinn- und Verlustrechnung.

eBook - ePub

Betriebswirtschaftslehre

Eine Einführung in hierarchischen Modulen - Unternehmensrechnung - Finanzbuchhaltung

- 180 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Betriebswirtschaftslehre

Eine Einführung in hierarchischen Modulen - Unternehmensrechnung - Finanzbuchhaltung

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1 Einführung in die Betriebswirtschaftslehre

Siehe Betriebs-Wirtschaft-Lehre – eine Einführung in hierarchischen Modulen – Band 1.

2 Betrieb als Erkenntnisobjekt der Betriebswirtschaftslehre

Siehe Betriebs-Wirtschaft-Lehre – eine Einführung in hierarchischen Modulen – Band 2.

3 Konstitutionaler Rahmen von Betrieben

Siehe Betriebs-Wirtschaft-Lehre – eine Einführung in hierarchischen Modulen – Band 3.

4 Konstitutionaler Rahmen: privatrechtliche Rechtsformen von Betrieben

Siehe Betriebs-Wirtschaft-Lehre – eine Einführung in hierarchischen Modulen – Band 4.

5 Konstitutionaler Rahmen: Unternehmenswendepunkte

Siehe Betriebs-Wirtschaft-Lehre – eine Einführung in hierarchischen Modulen – Band 5.

6 Institutionaler Rahmen von Betrieben

Siehe Betriebs-Wirtschaft-Lehre – eine Einführung in hierarchischen Modulen – Band 6.

7 Instrumentaler Rahmen des Betriebes

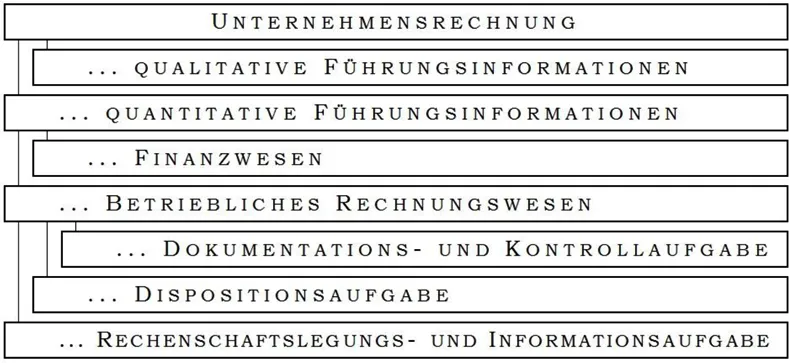

7.1 Unternehmensrechnung – Betriebliches Rechnungswesen

Abbildung 69 - Unternehmensrechnung

Im Hinblick auf die zielorientierte Führung von Betrieben müssen unterschiedliche Informationen beschafft, bearbeitet, bereitgestellt und ggf. gespeichert werden.

Die Unternehmensrechnung beinhaltet sämtliche Verfahren zur systematischen Erfassung und Auswertung aller quantitativen Vorgänge (Werte- und Mengenströme) im Unternehmen mit dem Ziel, den unternehmerischen Leistungsprozess transparent, steuerbar, rentabel und liquide zu gestalten.

Die Aufgabe der Unternehmensrechnung besteht darin, das wirtschaftliche Geschehen eines Betriebs in quantitativer Form als ein quantitatives Modell abzubilden. Für die Unternehmensrechnung werden Informationen beschafft, bearbeitet, bereitgestellt und gegebenenfalls gespeichert, die sich sowohl innerhalb des Betriebs als auch zwischen dem Betrieb und seiner Umwelt ergeben.

Es soll an dieser Stelle jedoch nicht unerwähnt bleiben, dass auch Informationen qualitativer oder nicht quantifizierbarer Form betriebliche Entscheidungen für die Unternehmensführung von Relevanz sein können. Diese Informationen werden jedoch in der Unternehmensrechnung lediglich zur Ergänzung der quantitativen Informationen gesehen.

Informationen werden nuanciert als

- QUALITATIVE FÜHRUNGSINFORMATIONEN UND

- QUANTITATIVE FÜHRUNGSINFORMATIONEN.

QUALITATIVE FÜHRUNGSINFORMATIONEN

Qualitative Informationen liegen in verbaler Dimension vor wie beispielsweise `gut´, `besser als´, `schlecht´, `schlechter als´. Derartige Informationen werden in der betriebswirtschaftlichen Entscheidungstheorie verwendet, um mit dem Instrument der Nutzwertanalyse1 zu Entscheidungen zu gelangen. Sie sollen in den folgenden Ausführungen kein Schwerpunkt sein.

QUANTITATIVE FÜHRUNGSINFORMATIONEN

Quantitativen Informationen werden mengenmäßige Dimensionen zugeordnet. Handelt es sich um quantitative beziehungsweise quantifizierbare Informationen, so werden diese zur Versorgung des Unternehmens im Rahmen der Unternehmensrechnung benötigt. Besonders hervorzuheben ist, dass im Rahmen der Unternehmensführung diejenigen Informationen zur zielorientierten Planung und Kontrolle herangezogen werden, die einer Verarbeitung mit Hilfe des technischen Instrumentariums einer Elektronischen Datenverarbeitung zugänglich sind.

Die Unternehmensrechnung als quantitatives Modell des wirtschaftlichen Geschehens innerhalb eines Betriebs sowie zwischen dem Betrieb und seiner Umwelt ist zwar in Beziehung auf alle quantitativen (zahlenmäßigen) Informationen formal homogen, inhaltlich jedoch heterogen, das heißt nicht aggregierbar oder vergleichbar, da die Zahlengrößen in einer Vielzahl unterschiedlicher Dimensionen gemessen werden. Dadurch ist eine Vergleichbarkeit der in unterschiedlichen Dimensionen abgebildeten betrieblichen Prozesse nicht gegeben. Um eine Vergleichbarkeit sowie eine Komprimierungsmöglichkeit im Sinne einer Zusammenfassung von heterogenen Informationen zu gewährleisten, müssen unterschiedliche Dimensionen vereinheitlicht werden. Erst einheitlich dimensionalisierte Informationen erlauben es der Unternehmensführung, diese Informationen zweckmäßig für die Planung und Kontrolle zu verwenden.

So lassen sich als Subsysteme beziehungsweise Teilbereich der Unternehmensführung charakterisieren, das

- FINANZWESEN UND

- BETRIEBLICHE RECHNUNGSWESEN.

FINANZWESEN

Das Finanzwesen als Teilelement der Unternehmensrechnung ist ein quantitatives Modell mit seinen Ausprägungen der Investition und Finanzierung. Aufgrund der Bedeutung und Zukunftsbezogenheit der Finanzierung und Investition für einzelne betriebliche Funktionen wird im zweiten Band der Reihe eingegangen.

BETRIEBLICHE RECHNUNGSWESEN

Das Betriebliche Rechnungswesen als Teilelement (Subsystem) der Unternehmensrechnung ist ebenfalls ein quantitatives Modell des wirtschaftlichen Geschehens innerhalb des Betriebs sowie zwischen dem Betrieb und seiner Umwelt, es ist jedoch durch die konstante Homogenität seiner Informationen charakterisierbar. Derartige Informationen werden in einer einheitlichen Dimension, nämlich in Geld bewertet. Das Betriebliche Rechnungswesen ist ein Teilsystem der Unternehmensrechnung, das als ein monetäres Modell verstanden wird, und das wirtschaftliche Geschehen innerhalb des Betriebs sowie zwischen dem Betrieb und seiner Umwelt in Geldeinheiten darstellt. Bei dem Betrieblichen Rechnungswesen werden zur Ergänzung quantitati...

Inhaltsverzeichnis

- Danksagung

- Inhaltsverzeichnis

- Abbildungsverzeichnis

- 1 Einführung in die Betriebswirtschaftslehre

- 2 Betrieb als Erkenntnisobjekt der Betriebswirtschaftslehre

- 3 Konstitutionaler Rahmen von Betrieben

- 4 Konstitutionaler Rahmen: privatrechtliche Rechtsformen von Betrieben

- 5 Konstitutionaler Rahmen: Unternehmenswendepunkte

- 6 Institutionaler Rahmen von Betrieben

- 7 Instrumentaler Rahmen des Betriebes

- 8 Unternehmensrechnung: Finanzbuchhaltung

- 9 Unternehmensrechnung: Betriebsbuchhaltung

- Abkürzungsverzeichnis

- Sachwortregister

- Literaturverzeichnis

- Über den Autor

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Betriebswirtschaftslehre von Eike Clausius im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Business allgemein zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.