Dieser Ratgeber von ETFsparer.de richtet sich an kritische Anleger, die bei ihrer Geldanlage mitdenken und mithandeln möchten. Das Ziel: Strukturiert und langfristig orientiert mit Exchange Traded Funds (ETFs) ein Vermögen aufbauen, um einen früheren Renteneintritt zu ermöglichen, finanzielle Unabhängigkeit zu erreichen oder die Ausbildung des Nachwuchses zu finanzieren.Selbsterkorene Experten der Geldanlage versprechen oft schnelle Lösungen; gewiefte "Berater" sind darin geschult, rasche Abschlüsse zu erzielen; Internetbeiträge bieten ein Spektrum von kompletter Oberflächlichkeit bis hin zu unnötig höher Detaillierung. Dieses Buch ist keine "Gebrauchsanweisung", wie Sie wann, welchen ETF kaufen sollen - vielmehr soll Sie der Ratgeber bezüglich zehn wichtiger Erfolgsfaktoren sensibilisieren, die bei einer Anlage mit ETFs wichtig sind. Ganz nach dem Motto "einen Schritt zurück, einen Sprung nach vorne" werden Sie nach der Lektüre eine andere Sicht auf die Dinge haben, routiniert ETF-basierte Anlagen einschätzen können und/oder mit Externen (beispielsweise Honorarberatern) "auf Augenhöhe" sprechen.Ergänzt wird dieser Ratgeber durch das Angebot von ETFsparer.de - der Plattform für kritische Anleger, die mit Exchange Traded Funds einfach erfolgreich Kapital aufbauen.

eBook - ePub

Einfach erfolgreich Kapital aufbauen

Wie Sie Ihre persönlichen Anlageziele routiniert erreichen!

- 100 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Einfach erfolgreich Kapital aufbauen

Wie Sie Ihre persönlichen Anlageziele routiniert erreichen!

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Kapitel 1: Erst Ziele setzen, dann handeln

Ziele setzen, bevor zum Ziel anderer zu werden.

Was passiert, wenn Sie ziellos ein Reisebüro besuchen und den freundlichen Angestellten bitten, eine Reise für Sie zu buchen? Er wird Ihnen tendenziell die Reise schmackhaft machen, welche ihm eine tendenziell höhere Provision verspricht und/oder für die es noch Restplätze gibt, die er noch schnell loswerden möchte. Anstatt des Aufenthalts in dem ursprünglich gewünschten Viersterne-Hotel auf Mallorca, fliegen Sie dann für drei Wochen für einen Abenteuerurlaub nach Thailand – der Ihnen mit großem Geschick ans Herz gelegt wurde („einmalige Gelegenheit“), den Sie aber eigentlich nie wollten.

Sind Sie jemals zum Frisör gegangen und haben um einen Rat gebeten, ob ein Haarschnitt denn überhaupt notwendig sei? Was geschieht, wenn Sie einen Bankangestellten bitten, die „beste Lösung” für Sie persönlich herauszusuchen?

Sie können davon ausgehen, dass so manch erhaltener Rat stark an die individuellen Ziele und die Anreizstruktur des Ratgebers gekoppelt ist. Dies liegt in der Natur der Sache und des erfolgreichen Wirtschaftens. Ein Frisör verdient nur, wenn er Haare schneidet/ tönt oder anderweitig bearbeitet. Ein Reisebüro verdient mehr an teureren Reisen. Ein Bankangestellter wird belohnt, wenn er ein Produkt mit hohen Provisionen verkauft.

Dies ist der Grund, weshalb Sie niemals ziellos zum Frisör, ins Reisebüro oder zu „Ihrem” Bankberater „des Vertrauens“ zur Besprechung geeigneter Anlagemöglichkeiten gehen sollten.

Worum es eigentlich geht

Auch bei der Geldanlage kann der gesunde Menschenverstand ein wichtiger Weggefährte sein. Machen Sie sich klar, was Sie wollen und leiten Sie daraus Ihre Handlungen ab. Führen Sie sich vor Augen, wofür Sie Geld anlegen: Sie wollen beispielsweise ab Rentenbeginn über eine regelmäßige Zahlung verfügen, die es Ihnen zusätzlich zur gesetzlichen Rentenzahlung ermöglicht, das Lebensniveau vor der Rente zu erreichen – ein solches Ziel kann lauten:

„Ab 67 erhalte ich monatlich einen Betrag von 300 Euro, der sich jährlich um die Inflationsrate erhöht, um den Kaufkraftverlust auszugleichen und gemeinsam mit der gesetzlichen Rente ausreicht, um weiterhin meinen Lebensstandard zu halten”.

Formulieren Sie ein solches Ziel – explizit und schriftlich.

Entnahmeziel

Wir nennen es das „Entnahmeziel”. Das Entnahmeziel kann beispielsweise die Differenz aus dem erwarteten Bedarf im Rentenalter und den Einnahmen darstellen, die Sie ab Renteneintritt erwarten. Gleichzeitig kann ein Entnahmeziel darin bestehen, in 18 Jahren über einen 5-jährigen Zeitraum Zahlungen entnehmen zu können, um beispielsweise die Ausbildung des Nachwuchses zu finanzieren.

Drei Fragen helfen bei der Bestimmung des Entnahmeziels:

- Ab wann soll die Entnahme stattfinden?

- Über welchen Zeitraum soll der Betrag entnommen werden?

- In welcher Höhe sollen Entnahmen erfolgen?

Ein solches Ziel schriftlich zu fixieren ist essentiell. Um das Entnahmeziel näher zu quantifizieren, empfiehlt es sich durchaus, mit einem Honorarberater zu sprechen. Dieser hilft Ihnen, beispielsweise die Lebenshaltungskosten ab dem Renteneintritt zu bestimmen und kann durch ein Gespräch mit Ihnen zu einer validen Schätzung der zu erwartenden Einnahmen kommen.

Mittel zum Zweck: Das „Kapitalziel”

Um das Entnahmeziel zu erreichen, müssen Sie sparen und investieren. Das Entnahmeziel – ein monatlicher Eurobetrag – definiert gemeinsam mit anderen, gegebenen Parametern das „Kapitalziel”.

Übertragen auf das Beispiel der Altersvorsorge bedeutet dies: „Um unser Entnahmeziel zu erreichen, müssen wir zum Renteneintritt über ein Kapital von x Tausend Euro verfügen”. Dieses Kapitalziel ist von mehreren Parametern wie der zu erwartenden durchschnittlichen, jährlichen Steigerung des allgemeinen Preisniveaus (Inflation) sowie den erzielbaren Guthabenzinsen abhängig.

Das „Sparziel”: Die konkrete, regelmäßige Sparleistung

Das Kapitalziel bestimmt wiederum gemeinsam mit dem gewünschten Mix der Anlageformen den Betrag, den Sie regelmäßig sparen müssen – das „Sparziel”.

Durch regelmäßige Einzahlungen in ein einfaches Portfolio, einem klugen Mix von Anlageformen, gelangen Sie während der Ansparphase zu einem Kapitalbetrag, der es Ihnen erlaubt, sich beispielsweise während der Entnahmephase die gewünschten Beträge selbst auszahlen zu können – beispielsweise zum Schließen einer eventuell bestehenden Rentenlücke, zum Erreichen finanzieller Unabhängigkeit oder für die Zahlung von Ausbildungskosten.

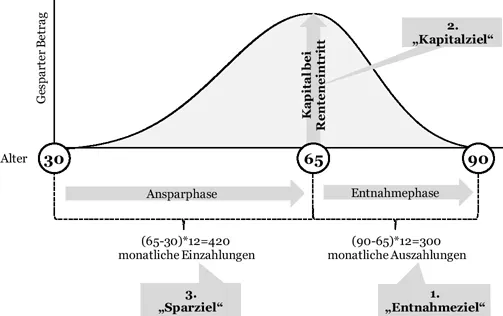

Folgende Abbildung illustriert die Mechanik des zielorientierten Sparens und Anlegens:

Ableitung des Sparziels vom Entnahmeziel

Bei der konkreten Umsetzung gehen wir umgekehrt vor. Zunächst bestimmen wir das Entnahmeziel, welches das Kapitalziel definiert, woraus sich wiederum das Sparziel ableitet. Als Ergebnis steht folglich ein konkretes monatliches oder quartalsweises Sparziel von „X Euro pro Sparperiode“, das Sie erreichen müssen, um ab dem Ende der Sparphase die gewünschte regelmäßige Zahlung erhalten zu können.

Bei der Berechnung sind eine Vielzahl von Faktoren zu berücksichtigen, deren zukünftige Ausprägungen heute nicht bekannt sind, u.a. die Inflationsrate, das Zinsniveau, die Rendite der Aktienmärkte, das Steuerniveau etc.

Weshalb ist das Setzen konkreter Ziele so wichtig für den Erfolg Ihrer Anlagestrategie? Indem Sie sich auf konkrete Etappenziele in Form von regelmäßigeren Sparraten konzentrieren und den Anlagemix bewusst steuern, behalten Sie jederzeit die Zügel in der Hand.

Sie selbst werden zu der Person, die darüber entscheidet, welche Handlungen zu treffen sind, um beispielsweise die eigene Altersvorsorge optimal zu gestalten und werden nicht zu einem Spielball von Personen und Institutionen, denen es vornehmlich um die Maximierung der eigenen Gewinne geht.

Sie werden mit dieser Vorgehensweise auch der Versuchung widerstehen können, sich durch Schlagwörter wie „Steueroptimierung”, „staatliche Zulage” oder dem Versprechen „überdurchschnittlicher Renditen” zu unüberlegten, kurzfristig orientierten Handlungen verleiten zu lassen.

Durch klares, zielgerichtetes Handeln bewahren Sie sich selbst vor dem häufig anzutreffenden Phänomen, dass potentielle Kunden mit den oben genannten oder ähnlichen Schlagwörtern geködert werden, bis sich diese Kunden dann in viel zu teuren, unflexiblen Produkten mit hohen Gebühren wiederfinden, die den Vorteil dieser eigentlichen Vorteile, bspw. staatlicher Zulagen, mehr als wettmachen. Dies vermeidet typische und teure Zick-Zack-Verhalten, bei denen sich Anleger nach einem „Beratungsgespräch” für eine bestimmte Lösung begeistern lassen, diese umsetzen, dann feststellen, dass die Lösung nicht passt, vom nächsten Berater eine neue Lösung „empfohlen/ aufgeschwatzt“ bekommen…und so weiter.

Kurskorrekturen sind erlaubt und wichtig

Klare Ziele schließen Kurskorrekturen nicht aus. Der Pilot eines Passagierflugzeugs startet auch mit einer definierten Route, nimmt aber eine Vielzahl von Kurskorrekturen vor, beispielsweise je nachdem welche Überflugerlaubnisse ihm erteilt werden oder welche Wetterverhältnisse sich während des Fluges ergeben. Genauso starten Sie bei Ihrer Anlage mit einem Ziel, aus dem Sie dann konkrete Handlungen in Form eines detaillierten Ein- und Auszahlungsplans ableiten.

Im Umkehrschluss kann sogar behauptet werden, dass die Möglichkeit von Kurskorrekturen das Einschlagen einer klaren Marschroute überhaupt erst möglich macht. Gäbe es die Möglichkeit nicht, so wäre die Entscheidung für ein Ziel womöglich schwieriger zu treffen und Sie würden nie beginnen. Die Flexibilität, die Ihnen ein Sparplan im Eigenbau bietet, kann dann dazu genutzt werden, im Zeitablauf entsprechende Anpassungen vorzunehmen, beispielsweise, wenn sich die Erwartungen in Bezug auf die gesetzliche Rente ändern, Sie mehr verdienen oder sich beispielsweise in der glücklichen Lage wiederfinden, außerordentliche Einmalzahlungen leisten zu können.

Zusammenfassung des Kapitels 1

- Machen Sie sich bewusst, dass jeder Berater auch immer auch ein kommerzielles Interesse verfolgen wird.

- Klären Sie, ob dieses kommerzielle Interesse im Widerspruch zu Ihrem Anlageerfolg stehen könnten – beispielsweise, indem zu hohe Gebühren gefordert werden oder keine Flexibilität gegeben ist.

- Worum es geht: Sie sparen und investieren, um zu einem späteren Zeitpunkt über einen Geldbetrag verfügen zu können oder regelmäßige Entnahmen zu tätigen.

- Ihre Anlageziele leiten sich von konkreten, zukünftigen Lebenssituationen ab, beispielsweise dem Erreichen einer Zusatzrente, finanzieller Unabhängigkeit oder der Möglichkeit, die Ausbildung der Kinder sorgenlos finanzieren zu können.

- Fassen Sie Ihre Ziele zusammen. Falls sich die Lebensumstände ändern, erfassen Sie revidierte/ neue Ziele auf dem gleichen Blatt Papier.

Kapitel 2: Das relevante Risiko kennen

Abstrakte Risikobegriffe bringen uns nicht weiter

„Die Volatilität der Aktie beträgt 12%”, „das Risiko einer Marktkonsolidierung ist relativ hoch”, „in den kommenden Monaten werden temporäre Kursrückgänge wahrscheinlicher” – solche oder ähnliche Berichte sind regelmäßig der Presse zu entnehmen. Selbst Spezialisten können mit solchen herausgelösten Aussagen wenig anfangen. Der Grund: Der Risikobegriff wird erst dann relevant und operabel, wenn er in Verbindung mit einem Ziel steht.

Wenn Sie ein Knock-Out-Zertifikat besitzen, das wertlos wird, wenn eine bestimmte Aktie um 2% steigt, so ist die Ausprägung Volatilität hochrelevanter Risikofaktor. Eine Kursbewegung von mehr als 2% würde das Zertifikat komplett wertlos verfallen lassen und das eingesetzte Kapital vernichten. Wenn Sie jedoch die Aktie über einen sehr langen Zeitraum halten möchten, so rückt die Volatilität, d.h. die Schwankungsbreite des Aktienkurses, eher in den Hintergrund der Betrachtung – auch wenn die Berücksichtigung weiter wichtig ist.

Wenn das Risiko relevant wird

Kehren wir nochmals zu unserem Piloten aus dem vorherigen Beispiel zurück. Sagen wir, die Wahrscheinlichkeit, mit x Liter Kerosin über 6.500 km fliegen zu können, betrage 90%. Das Risiko also, dass dem Piloten das Kerosin ausgeht, liegt bei mindestens 10%, wenn der Flughafen über 6.500 km weit entfernt liegt. Wie die „Volatilität” der Aktie, ist auch dieses Risiko de...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Einleitung

- Kapitel 1: Erst Ziele setzen, dann handeln

- Kapitel 2: Das relevante Risiko kennen

- Kapitel 3: Risiken langfristig eingehen

- Kapitel 4: Risiken bewusst steuern

- Kapitel 5: Regelmäßig sparen und anlegen

- Kapitel 6: Sparbetrag jährlich erhöhen

- Kapitel 7: Früh beginnen

- Kapitel 8: Dreifach diversifizieren

- Kapitel 9: Unnötige Kosten vermeiden

- Kapitel 10: Kritisch am Ball bleiben und Flexibilität sichern

- Nächste Schritte und Umsetzung

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Einfach erfolgreich Kapital aufbauen von Mark Seidl im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Business allgemein zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.