Unternehmer beschäftigen sich eher selten mit ihren Banken. Geschimpft wird gerne; es ist die Rede von "Regenschirmen, die bei Sonne verteilt, und bei Regen wieder eingesammelt werden". Wie aber funktioniert eine Bank wirklich? Und was kann der Unternehmer tun, um zu optimalen Bank-Finanzierungen zu kommen.Thomas Leopold, langjähriger Banker, kennt beide Seiten: Als Kundenberater saß er dem Unternehmer gegenüber, als Unternehmensberater sitzt er heute dem Banker gegenüber."Erfolgreiche Finanzierung fängt mit der richtigen Kommunikation an. Und die setzt voraus, dass man sich mit dem Geschäftspartner Bank auseinandersetzt".

- 180 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Inhalt eines Kreditantrages

1. Angaben über den Kreditnehmer

1.1 Name, Rechtsform, Gründung

Die Überschrift ist in diesem Falle schon Programm, Name, Vorname, Firmenname, Rechtsform, bei eingetragenen Gesellschaften den Ort der Eintragung (Amtsgericht …) und Registernummer (HR B 12345). Dazu das Datum der Gründung.

Warum die Handelsregister (HR) Nummer an dieser Stelle? Kann das der Banker nicht selber nachschauen?? Kann er, will er aber nicht. Und wir auch nicht. Denn …. Er legt an dieser Stelle den Antrag zur Seite und bestellt erst einmal einen HR-Auszug- Wollen wir das? Nein, wir haben im Vorfeld einen aktuellen Auszug besorgt und in Kopie dem Antrag beigefügt.

1.2 Gegenstand des Unternehmens

An dieser Stelle: keine langen Ausführungen. In der Kürze liegt die Würze, und so reichen hier 3-5 Sätze. Die allerdings müssen sitzen und den Geschäftsgegenstand tatsächlich verständlich wiedergeben.

1.3 Wirtschaftliche Situation

Hier wird es ausführlich, denn hier kommen die Jahresabschlüsse der letzten 3 Jahre rein. Oder genauer, im Antrag selbst nur eine Essenz dieser Abschlüsse, die sich jedoch vollständig und unterschrieben im Anhang des Antrags befinden müssen. Liegt der Abschluss des letzten Wirtschaftsjahres noch nicht vor, so ist die BWA (betriebswirtschaftliche Auswertung) zum 31.12. des Vorjahres inclusive SuSa (Summen- und Saldenliste) zwingend erforderlich.

Zu den Besonderheiten der wirtschaftlichen Verhältnisse muss Stellung genommen werden. Dies betrifft die positiven Aspekte der Bilanzen und GuV´s (Gewinn- und Verlustrechnung) genauso wie die kritischen Punkte.

Ein paar Worte zu den kritischen Aspekten. Hier zeigt die Erfahrung, dass Unternehmer bei der Kreditbeantragung schon einmal dazu neigen, diese -formulieren wir es einmal vorsichtig- nicht in den Vordergrund zu stellen. Oder deutlicher: unerwähnt zu lassen. Davon rate ich mit Nachdruck ab. Zum einen, die Bank hat ein Recht darauf zu wissen, auf was für ein Geschäft sie sich einlässt. Und dies auch Abseits von den Verpflichtungen der Kreditnehmer zur Wahrheit. Zum anderen, es ist einfach extrem unglücklich, wenn die Bank durch eigene Analyse auf Umstände stößt, die der Antragsteller hätte erwähnen sollen, weil damit die Kreditentscheidung unter ganz anderen Voraussetzungen zu treffen wäre. Dies könnten zum Beispiel drohende Verluste durch den sich schon abzeichnenden Ausfall von Forderungen sein.

Es gilt der Grundsatz der Bilanzklarheit und der Bilanzwahrheit. Bei der Beantragung von Krediten bei Banken geht es darüber hinaus um Transparenz. Lässt der Antragsteller diese Grundsätze außer Acht, ist das Vertrauen futsch. Und damit der ganze Antrag.

Die Jahresabschlüsse der Vorjahre werden in die Analysesysteme der Banken eingegeben und bilden die Basis für das zu ermittelnde Rating. Und dieses Rating ist dann schon die Eintrittskarte in den Kreditordnungsprozess … oder auch nicht. Wenn die Bilanzanalyse an dieser Stelle die Ampel auf Rot stellt, dann ist sie rot.

Je nach Ratingsystematik hat der Kundenbetreuer auf Basis des Bilanzratings noch einige Fragen zu beantworten. Die Antworten ergeben sich aus den Erläuterungen zu den Jahresabschlüssen und aus dem persönlichen Kundengespräch.

Ich rate schon aus diesem Grunde dazu, mit Einreichung eines Kreditantrages (in Form eines Businessplans) ein persönliches Gespräch mit dem Kundenberater zu führen, damit dieser neben den vollumfänglichen Informationen aus dem Businessplan auch die subjektiven Eindrücke, die er erhalten hat, weitergeben kann.

2. Markt

2.1 Allgemeine Informationen

Vom Makrokosmos zum Mikrokosmos. Entscheidend ist schon einmal der geographische Bezug. Es macht einen Unterschied, ob Sie Ihre Produkte und Leistungen im Inland, oder auch im Ausland verkaufen. Wenn Ausland, dann welches?

Der Markt bezieht sich dann auf die Branche, in der Sie tätig sind, auf die Produkte und auf die Marktteilnehmer.

Zu den allgemeinen Informationen über den Markt gehört auch Ihre Einschätzung, wie sich Ihr Markt – oder Ihre Märkte – in Zukunft entwickeln wird, und wie Sie darauf reagieren.

An dieser Stelle dazu alle wesentlichen Informationen, kurz und knackig. Ausführlicher wird ´s danach …

2.2 Wettbewerber

Wer sind die Wettbewerber?? Was zeichnet diese aus, wo gibt es Unterschiede, wo vergleichbares?

Wenn Sie lang genug am Markt sind, kennen Sie Ihre Mitbewerber genau. Geben Sie an dieser Stelle die wesentlichen Fakten auf, seien Sie genau, aber verkneifen Sie sich Prosa.

2.3 Alleinstellungsmerkmale

Ein ganz wichtiger Punkt. Warum kaufen die Kunden bei Ihnen, und nicht beim Wettbewerb? Warum war das in der Vergangenheit so, und wie werden Sie Ihre Alleinstellungsmerkmale in Zukunft behaupten und ausbauen. Denn, davon hängt maßgeblich Ihr wirtschaftlicher Erfolg ab.

Bitte auch an dieser Stelle, kurz und knapp. Keine technischen Details. Denken Sie immer daran, für wen Sie den Businessplan schreiben. Für Banker.

2.4 Kunden

Wer sind Ihre Kunden? Kehren Sie die Treppe von oben. Wer sind bislang Ihre wichtigsten Kunden, wie groß sind deren Anteile am Gesamtumsatz des Unternehmens? Gib es Abhängigkeiten? Wie gehen Sie mit eventuellen Abhängigkeiten um? Welches sind Ihre Zielkunden. Welche Strategie verfolgen Sie zur Neukundengewinnung?

2.5 Lieferanten

Gleiches gilt für Ihre Lieferanten. Auch hier nennen Sie bitte Ihre größten Lieferanten, gehen Sie auf Abhängigkeiten und / oder auf Alternativen ein. Schildern Sie auch -wenn es relevant ist- was Ihre Entscheidungskriterien für die Auswahl dieser Lieferanten sind.

Diese Entscheidungskriterien können Preise, Qualitäten, Verfügbarkeit der Produkte, aber auch Skonti und Lieferantenkredite sein.

3. Gegenstand des Kreditantrages

3.1. Beschreibung des Investitionsvorhabens

Ja, um was geht es eigentlich?? Wir kommen zum Kern eines Kreditantrages.

Es muss übrigens nicht zwingend ein Investitionsvorhaben sein. Denkbar ist auch der Antrag für eine Betriebsmittellinie (Kontokorrentkredit) oder ein Betriebsmitteldarlehen.

Wichtig ist, dass Sie in kurzen Sätzen erläutern, zu welchem Zweck Sie Kreditmittel beantragen. Bei einem Betriebsmittelkredit ist das schnell erläutert, bei einem größeren Investitionsvorhaben bedarf es da schon einer ausführlicheren Beschreibung.

Ein Beispiel

| Mittel-herkunft | T€ | Mittel-verwendung | T€ |

| Eigenmittel | 50 | CNC-Maschine | 450 |

| KfW-Kredit | 450 | Kosten Ingangsetzung | 50 |

| Summe | 500 | Summe | 500 |

Für diese Investitionen müssen dann auch Ross und Reiter, d.h. eine exakte Beschreibung der Maschine und eine Darstellung der Kosten der Ingangsetzung aufgeführt werden. Eine Rechnung oder zumindest ein Angebot des Lieferanten sind Pflicht.

Auch die Eigenmittel müssen nachgewiesen werden. Befinden sie sich bereits im Unternehmen, so kann man das aus den Zahlen ersehen. Vielleicht ist es aber so, dass Sie als geschäftsführender Gesellschafter dem Unternehmen einen Kredit in Höhe von 50T€ zur Verfügung stellen, die dann als Eigenmittel für diese Finanzierung herangezogen werden sollen. Beschreiben Sie dies. Woher soll der Banker es sonst wissen.

3.2. Kredithöhe, Kreditart und Laufzeit

Nach meiner Erfahrung kommen Unternehmer zu ihrer Bank, haben die Unterlagen für eine Maschine dabei, die z.B. 500T€ kostet, und fragen: Finanziert Ihre Bank das??

Wenige Unternehmer haben eine Vorstellung davon, wie es finanziert werden soll. Oftmals gehen mit einer Investition in Maschinen und Anlagen gleich eine Finanzierungsmöglichkeit über den Lieferanten einher. Das ist schön einfach. Aber passt es auch?

Ich möchte weder das eine noch das andere schlecht reden. Mir ist es nur wichtig, auf wesentliche Punkte hinzuweisen:

- Der Banker berät Sie im Auftrag seiner Bank und wird auch stets an erster Stelle die Interessen seines Arbeitgebers wahren.

- Der Lieferant bietet ihnen eine Absatzfinanzierung mit dem Ziel an, Ihnen die Maschine zu verkaufen

Keiner der beiden genannten Parteien wird Ihnen eine unabhängige, auf Ihre Interessen abzielende Beratung anbieten. Das ist auch nicht deren Aufgabe. Der Banker könnte es, wenn er nahe bei Ihnen ist und über viele Informationen über Ihr Unternehmen verfügt. Er ist aber nicht unabhängig und wird Ihnen das Produkt verkaufen, an dem die Bank am besten verdient.

Der Lieferant hat im Zweifel keine Informationen über Ihr Unternehmen. Ok, er nimmt eine Bonitätsprüfung vor. Das ist eine Crefo-Auskunft, ggf. lässt er sich die Bilanzen zeigen. Daraus zeigt sich die Kapitaldienstfähigkeit; es wird die Frage beantwortet, ob Sie den Kredit zurückzahlen können. Mehr nicht.

Wer blickt mit Ihnen über den Tellerrand hinaus. Was bedeutet diese einzelne Finanzierung für Ihr Unternehmen, für die Finanzierung Ihres gesamten Unternehmens? Ist es damit getan, einfach einen KfW-Kredit aufzunehmen, weil der so schön billig ist?? Das kann ja sein. Aber billig ist nicht automatisch gleich gut.

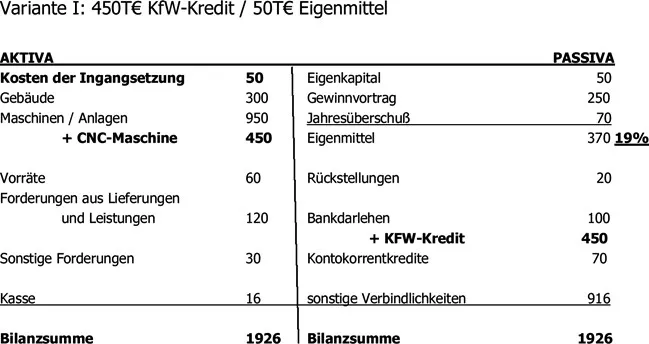

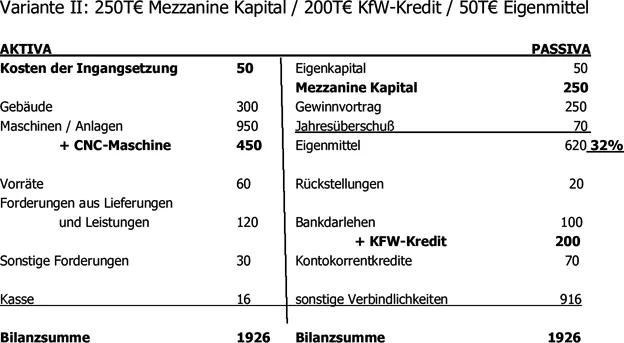

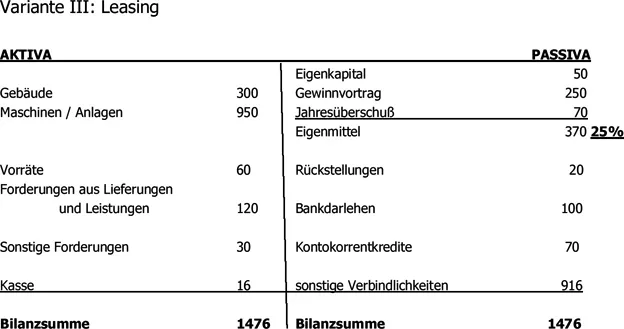

Auf den folgenden Seiten werde ich an 3 Beispielen einer Bilanz aufzeigen, wie sich ein Bilanzbild und damit ganz maßgeblich die Bonität eines Unternehmens verändert, wenn wir 3 unterschiedliche Finanzierungsvarianten wählen.

Wir bleiben bei folgender Investition:

| 1 CNC-Fräsmaschine | 450T€ |

| Kosten für die Ingangsetzung | 50T€ |

| Gesamtinvestition | 500T€ |

Der geübte Leser hat schon erkannt, worauf ich hinauswill. Die Eigenmittel!! Oder auch die sogenannte Haftkapitalbasis eines Unternehmens. Das ist wie die Bodenplatte für ein Haus. Stabil muss es sein; so stabil, dass es das Haus bzw. das Unternehmen tragen kann.

Je stabiler die Haftkapitalbasis eines Unternehmens ist, umso stabiler und unabhängiger kann die gesamte Unternehmensfinanzierung aufgebaut werden

In Variante III (Leasing) ist die Bilanz ohne die Investition abgebildet; da das Wirtschaftsgut und idealerweise auch die Kosten der Ingangsetzung nicht in das Vermögen der Gesellschaft mit einfließen, fin...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Einleitung

- Die Bank, das unbekannte Wesen

- Welche Bank ist die Richtige?

- Wie wird ein Banker ein Banker?

- Was der Banker nicht versteht finanziert er nicht

- Mir geht´s schlecht, was sage ich der Bank

- Kredit abgelehnt – und sie können nichts dazu

- Kleine Anektdoten aus dem Bankalltag

- Kleine Anekdoten aus dem Berateralltag

- Schönes Leben noch

- Der Weg vom Kreditantrag bis zur Kreditentscheidung

- Der Kreditantrag

- Inhalt eines Kreditantrages

- Über mich

- Danke

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Banker sind anders von Thomas Leopold im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Business allgemein zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.