Grundlagen der Kosten-Leistungsrechnung anschaulich und leicht verständlich erklärt. Das Buch eignet sich insbesondere für die Fachwirt-Weiterbildung, aber auch für das Grundstudium an Dualen Hochschulen, Fachhochschulen und an der Universität. Das Buch beinhaltet viele Beispiele, Lernaufgaben, Übungsaufgaben. Zu allen Wissensfragen und Übungsaufgaben sind die Lösungen angegeben. Es ist geeignet für ein gezieltes Lernen und Üben vor Prüfungen der Kosten- und Leistungsrechnung (Kostenrechnung und Erlösrechnung). Themen: Vollkostenrechnung, Teilkostenrechnung, Kostenartenrechnung, Kostenträgerrechnung, Kostenstellenrechnung, Deckungsbeitragsrechnung.

eBook - ePub

Kosten- und Leistungsrechnung für Fachwirte

mit Übungsaufgaben und Lösungen

- 88 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1. Grundlagen der Kostenrechnung

1.1 Übergang von der Geschäftsbuchführung zur Kosten- und Leistungsrechnung

Anders als bei der Geschäftsbuchführung begründet sich die die Kosten- und Leistungsrechnung (KLR) nicht durch gesetzlichen Vorgaben. Weder gibt es gesetzliche Regelungen zu „Grundsätzen ordnungsgemäßer Kostenrechnung“ analog der Buchführungsgrundsätze noch beinhaltet das BGB Vorschriften, wie ein Unternehmen seine Kosten näher bestimmen und Planungen für zukünftige Kostenentwicklungen vorzunehmen hat.

Der Bedarf der Kosten- und Leistungsrechnung ergibt sich vielmehr aus der Tatsache, dass Unternehmen die Notwendigkeit erkannt haben, ihre Kosten im Blick zu haben, diese verursachungsgemäß zuzuordnen und dadurch einen realistischen und rentablen Preis am Markt zu erzielen. Das Erwirtschaften von Gewinn als unternehmerisches Ziel kann besser verfolgt werden, wenn der Unternehmer weiß, wo die Kosten entstehen und wie unnötige Kosten umgangen werden können. Die Geschäftsbuchführung widmet sich wiederum den externen Adressaten und gibt diesen Informationen über die Vermögens-, Finanz- und Ertragslage.

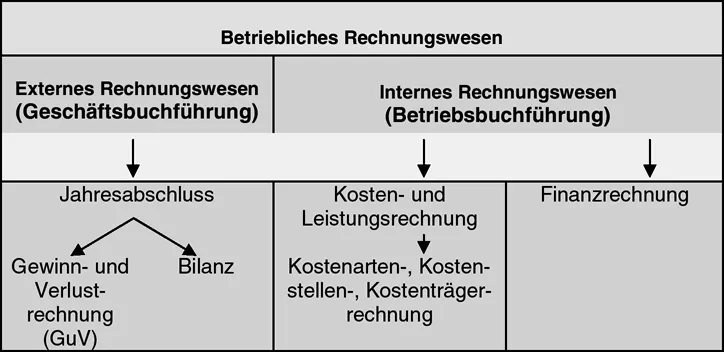

Wesentliche Unterscheidungskriterien zwischen der Geschäfts- und Betriebsbuchführung sind die unterschiedlichen Zielsetzungen und Betrachtungsobjekte. Die folgende Darstellung zeigt die Einordnung des externen Rechnungswesens (der Buchführung) und der Kosten- und Leistungsrechnung im Unternehmen.

Wie der Begriff schon deutlich macht, wendet sich das externe Rechnungswesen hauptsächlich an Adressaten außerhalb des Unternehmens. Hier finden rechtliche Vorgaben, z.B. aus dem Handelsgesetzbuch, ihre Anwendung. Über den Jahresabschluss werden Daten aus dem Jahresablauf des Unternehmens gezeigt. Den Adressaten soll ein, den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens vermittelt werden. Die in der GuV dargestellten Erträge und Aufwendungen spiegeln den in der Betrachtungsperiode erzielten Erfolg wider (Zeitraumbetrachtung), während die Bilanz die Vermögenssituation zum Bilanzstichtag darstellt (Stichtagsbetrachtung).

Das interne Rechungswesen bildet die Grundlage für unternehmerische Entscheidungen. Die im externen Rechnungswesen ermittelten Daten bieten keine ausreichende Informationsbasis.

Deshalb müssen für interne Adressaten (z.B. Geschäftsführung) andere Schwerpunkte gewählt werden. In der Kosten- und Leistungsrechnung werden die entstandenen Kosten und Leistungen verrechnet – hier liegt der Schwerpunkt damit auf der Ermittlung und Überwachung von Kosten.

Hier finden Sie noch einmal die Unterschiede zwischen Geschäftsbuchführung und Kosten-Leistungsrechnung im Überblick:

| Geschäftsbuchführung | Kosten- und Leistungsrechnung |

| Interne Zwecke | Interne Zwecke |

|

|

| Externe Zwecke/Adressaten | Externe Zwecke/Adressaten |

|

|

In der Unterscheidung von Buchführung und Kosten- und Leistungsrechnung ist von verschiedenen Begriffen wie Kosten oder Aufwand die Rede. Auch wenn diese im Sprachgebrauch oft synonym verwendet werden, haben sie im betrieblichen Rechnungswesen verschiedene Bedeutungen. Diese werden im Verlauf dieses Lehrbuchs noch ausführlicher betrachtet, zum Überblick sollen sie hier aber kurz erläutert werden.

Als Aufwand wird der gesamte Werteverzehr einer Periode für Güter und Dienstleistungen bezeichnet, unabhängig davon, ob er zur Erfüllung des Betriebszweckes entstanden ist oder nicht

Als Ertrag wird der Wertzuwachs eines Unternehmens für eine Abrechnungsperiode betrachtet. Auch hier ist es unerheblich, ob der Wertzuwachs zur Erfüllung des Betriebszweckes entstanden ist oder nicht. Kosten sind der wertmäßige Verzehr von Produktionsfaktoren (z.B. Kabel) zur Leistungserstellung und Leistungsverwertung sowie zur Sicherung der dafür notwendigen betrieblichen Kapazitäten.

Leistungen sind das Ergebnis der betrieblichen Tätigkeit – damit werden die in Erfüllung des Betriebszweckes erstellten Güter und Dienstleistungen bezeichnet.

1.2 Aufgaben der Kosten- und Leistungsrechnung

1.2.1 Aufgabenbereiche der Kosten- und Leistungsrechnung

Die Aufgaben der Kosten- und Leistungsrechnung lassen sich in folgende Bereiche einteilen:

- Dokumentation

- Planung

- Kontrolle

Wie schon zu Beginn des Kapitels angesprochen, bestehen keine gesetzlichen Vorgaben für die Kostenrechnung. Trotzdem ist die Dokumentation der entstandenen Umsätze und Kosten für das Unternehmen von Nutzen: die vergangenheitsorientierten Zahlen werden hier festgehalten und können dann mit der ursprünglichen Planung verglichen werden. Daraus lassen sich Ansätze zur Verbesserung und Optimierung ableiten. Durch die Planung werden Prognosen und Entscheidungen ermöglicht und unterstützt. Es handelt sich hier um die zukunftsorientierte Darstellung reiner Soll-Zahlen.

Über die Kontrolle werden letztendlich die geplanten mit den tatsächlichen Kosten verglichen. Nur so kann erreicht werden, dass Fehler bemerkt werden. Damit können für die Zukunft Abweichungen vermieden und die Unternehmenszahlen langfristig verbessert werden.

Die drei Aufgabenbereiche dürfen allerdings nicht separat betrachtet werden, da vielfältige Wechselbeziehungen bestehen. So ist eine Planung nicht sinnvoll, wenn nach Ablauf des Planungszeitraums keine Kontrolle erfolgt – umgekehrt ist eine Kontrolle nicht möglich, wenn vorher keine Planung stattgefunden hat.

Die durch die verschiedenen Aufgabenbereiche ermittelten Daten gelten u.a. als Grundlage für die Preispolitik eines Unternehmens und die daraus folgende Preisbestimmung der Produkte und Dienstleistungen. Jedes Unternehmen muss für jedes seiner Produkte und Dienstleistungen prüfen, welcher Preis am Markt durch Angebot und Nachfrage erzielt werden kann und ob mit diesem Preis die Kosten der Herstellung gedeckt werden können. Zudem soll das Unternehmen mit dem Preis auch noch Gewinn erzielen können. Deshalb ist es wichtig, den Preis zu ermitteln, bei dem das Produkt noch verkauft werden kann, um zu wissen, bis zu welchem Preis ein Auftrag angenommen werden kann.

1.2.2 Zweck der Kosten- und Leistungsrechnung

Der Zweck der Kosten- und Leistungsrechnung lässt sich folgendermaßen zusammenfassen:

Ermittlung des Betriebsergebnisses:

Für den Unternehmer ist die Erfolgsermittlung der Geschäftsbuchführung nicht ausreichend. Für die unternehmerischen Grundlagen muss er auch wissen, welchen Anteil am Ergebnis die einzelnen Produkte des Unternehmens jeweils haben. Für diese Informationen greift er auf die Kosten- und Leistungsre...

Inhaltsverzeichnis

- Vorwort

- Inhaltsverzeichnis

- 1. Grundlagen der Kostenrechnung

- Wissensfragen zu Kapitel 1

- Übungsaufgaben zu Kapitel 1

- 2. Kostenrechnungssysteme

- Wissensfragen zu Kapitel 2

- 3. Die Vollkostenrechnung

- Wissensfragen zu Kapitel 3.1

- Übungsaufgaben zu Kapitel 3.1

- Wissensfragen zu 3.2 und 3.3

- Übungsaufgaben zu Kap. 3.2 und 3.3

- Wissensfragen zu Kapitel 3.4

- Übungsaufgaben zu Kapitel 3.4

- 4. Die Kostenträgerstückrechnung

- Wissensfragen zu Kapitel 4

- Übungsaufgaben zu Kapitel 4

- 5. Die Teilkostenrechnung

- Wissensfragen zu Kapitel 5

- Übungsaufgaben zu Kapitel 5

- Lösungen

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Kosten- und Leistungsrechnung für Fachwirte von Clemens Kaesler im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Business allgemein zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.