Sparen für die Bildung der Kinder ist nicht nur gesamtgesellschaftlich gesehen eine sinnvolle Altersvorsorge. Bisher wurden Bildung des Nachwuchses und private Vorsorge jedoch voneinander getrennt betrachtet. Das gilt darüber hinaus auch für die vom Einkommen der Eltern abhängige Studienförderung durch das BAföG. Dass alles zusammengehört, verdeutlicht dieses Buch, das die Ergebnisse von zwei vom Bundesministerium für Bildung und Forschung in Auftrag gegebenen Projekten zusammenfasst und so ein virtuelles "Zukunftskonto" entwickelt, das alle Geldströme miteinander verknüpft.Das Buch zeigt, dass es nicht ausreicht, nach Art der Vermögensbildung für Arbeitnehmer das Sparen zu subventionieren. Sollen gerade die bildungsfernen Schichten erreicht werden, muss die Doppelbelastung durch Altersvorsorge und Bildungssparen abgebaut werden, indem die Sparbeiträge bei Nicht-Gebrauch auch für die Rente im Alter nutzbar sind. Außerdem muss sichergestellt werden, dass das Vermögen der Sparer genauso vor dem Zugriff eventueller Gläubiger geschützt wird wie es bei der Altersvorsorge der Fall ist. Da bildungsferne Schichten auch als Verbraucher häufig in der schwächeren Position sind, muss der Staat dafür sorgen, dass seine Subventionen nicht durch unseriöse Finanzakteure abgeschöpft werden. Im rechtlichen Teil werden daher Verbraucherschutz, Subventions- und Steuerrecht sowie die rechtlichen Bestimmungen der Altersvorsorge so aufeinander abgestimmt, dass diese Ziele erreicht werden können. Ein weiterer Schritt besteht darin, die Nutzung des Angesparten mit einem Multiplikatoreffekt zu versehen, indem Anbieter den Übergang in einen Ausbildungskredit ebenfalls mit abdecken. Der angesparte Betrag hilft, Probleme bei der Rückzahlung zu absorbieren und damit eines der größten Probleme privater Studienfinanzierung angeht: die Überschuldung der ehemaligen Studierenden. Im zweiten Teil wird analysiert, welche Bedarfe es hierfür gibt und wer das Zukunftskonto mit welchen Anreizen zu Bildung, Sparen oder Altersvorsorge wahrscheinlich nutzen wird.

- 352 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Bildungssparen

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Dritter Teil: Allgemeine Nutzungsanalyse

Die wahrscheinliche Nutzung eines geförderten Zukunftskontos für die Bildung der Kinder bzw. zukünftiger Arbeitnehmer oder Jugendlicher durch private Förderer bestimmt sich aus den objektiven Möglichkeiten der infrage kommenden Gruppen, ihren subjektiven Fähigkeiten, diese Möglichkeiten zu nutzen sowie ihrem Nutzungswillen, der wiederum durch Information, Einstellungen und Wissen bestimmt ist. Daraus ergibt sich für eine Nutzungsprognose ein empirischer Datenbedarf, der sich im Bereich der Aufnahme des Studiums durch eine Vielzahl von Untersuchungen relativ leicht decken lässt. Im Bereich der dualen Bildung und erst recht im Bereich der Fortbildung, wie sie durch die Bildungsurlaubsgesetze der Länder definiert sind, gibt es dagegen kaum Datenmaterial, zumal hier auch die Unterscheidung zwischen allgemeiner und beruflicher Bildung (Beispiel Führerschein) sehr schwierig ist.

Wir haben uns entsprechend den Vorgaben des Zukunftskontos vor allem auf seine intendierte kompensatorische Bedeutung konzentriert. Es geht also nicht, wie wir auf Grund der kanadischen Erfahrungen mit Recht unterstreichen können, um die möglichst hohe Verbreitung eines staatlich geförderten Sparproduktes. Hier gibt es ausreichende Erfahrungen mit Bausparverträgen, Kapitallebensversicherungen und Riester- und anderen Verträgen der privaten Altersvorsorge. Die Zielgruppe ist daher nicht in erster Linie das, was man im Bankmarketing als Sparbürger bezeichnet, der überschüssiges Einkommen zu platzieren hat. In diesem Segment dürfte eine rein ökonomische Betrachtungsweise zutreffend sein, wonach die Höhe der Förderung und die staatliche Siegelübernahme für Sicherheit und Angemessenheit den Absatzerfolg bestimmen.

Es geht um die weit schwierigere Frage, ob man bei den sog. Kreditbürgern mit negativer Sparquote eine Verhaltensänderung in Bezug auf die Bildungsvorsorge erreichen kann, bei der durch staatlich unterstützte Eigeninitiative sozial kompensatorische Effekte erzielt werden können.

Die Etikettierung dieser Haushalte als Kreditbürger suggeriert dabei, dass es sich um Statuseigenschaften handelt, die kaum der Veränderung offen stehen. Die Nutzungsstatistiken für Sparprodukte werden demgegenüber jedoch deutlich machen, dass die Unterscheidung nicht zutrifft. Auch „Kreditbürger“ sparen unter bestimmten Umständen, auch wenn der Saldo unter Einschluss ihrer Kreditverpflichtungen negativ ist. Dass langfristiges Sparen und kurzfristigere

Kredite durchaus sinnvolle Ergänzungen sein können, wird im Konsumentenkredit immer deutlicher.

Es geht also darum in einem multifaktoriellen Ansatz die vielfältigen Einflüsse auf das potenzielle Sparverhalten deutlich zu machen und sie in Bezug zu setzen zum gesellschaftlichen Gut der Bildung, das einen großen finanziellen wie auch persönlichen Nutzen verspricht. Die vorhandenen Barrieren sind daher nicht absolut, sondern relativ zu dem vorgestellten Sparziel zu sehen. Hier zeigt sich, dass es nicht nur um die Sparanreize und den Sparwillen geht, sondern dass u.U. bereits das Bildungsziel entweder bewusst oder zur Legitimation des Nicht-Sparens oder aus Angst vor Überschuldung nicht angestrebt wird und daher auch Sparangebote hierfür ins Leere gehen müssen.

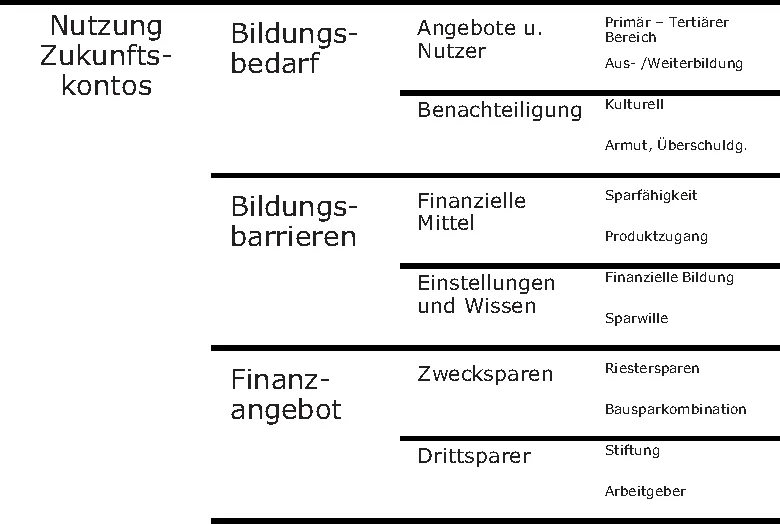

Abbildung 13: Nutzung des Zukunftskontos

12 Bildungsbedarf

Das Zukunftskonto soll die Bildungsbeteiligung von Personen niedriger sozialer Herkunft, aus einkommensschwachen und/oder bildungsfernen Haushalten erhöhen und so zu mehr Bildungsgerechtigkeit führen. Es soll dies durch eine Verbesserung bei der Teilnahme an Veranstaltungen der Berufsbildung, insbesondere des tertiären Bereichs erreichen. Das Zukunftskonto setzt einen besonderen Bedarf der Bildungsförderung bei Personen niedriger sozialer Herkunft, aus einkommensschwachen und/oder bildungsfernen Haushalten voraus und geht damit von der Richtigkeit folgender Hypothese aus:

H2: Die Bildungsbeteiligung von Personen niedriger sozialer Herkunft, aus einkommensschwachen und/oder bildungsfernen Haushalten ist vergleichsweise geringer als bei den ü...

Inhaltsverzeichnis

- Vorwort

- Zusammenfassung

- Rohentwurf

- Inhaltsverzeichnis

- Erster Teil: Das Zukunftskonto als Förderprodukt

- Zweiter Teil: Rechtliche Ausgestaltung

- Dritter Teil: Allgemeine Nutzungsanalyse

- Vierter Teil: Einzelstudien

- Literatur- und Quellenverzeichnis

- Anhang

- Tabellen

- Abbildungen

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Bildungssparen von Udo Reifner,Michael Knobloch,Arndt Schmehl,Niklas Korff im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Law & Law Theory & Practice. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.