Was bedeutet eigentlich "Vermögen"? Gute Frage! Frank W. Mendel hat die Antworten. Dieses Buch bietet den Lesern fundierte Informationen über die Sicherung und den Aufbau von Vermögen aus erster Hand - von Aktienfonds über Rentenversicherungen und Bausparverträge bis zu Immobilien. Darüber hinaus gibt der Finanzexperte Frank W. Mendel wertvolle Tipps zum Umgang mit Geld und Werten, die teils auf uralten Geldgesetzen, teils auf seiner jahrzehntelangen Erfahrung in der Finanzbranche beruhen. Frank W. Mendel wählt in seinem Buch einen aufregenden neuen Ansatz und stellt den Lesern immer wieder wichtige Fragen, die das Thema "Vermögen" weiter und emotionaler fassen: Hängt unsere Freiheit tatsächlich nur vom "großen Geld" ab? Gibt nur Geld uns ein Gefühl der Sicherheit? Und: Was sind wir uns wert?Der Autor vermittelt sein Wissen über Geld, Werte und Vermögen auf sehr persönliche, unterhaltsame und leicht verständliche Art und macht das Buch so zu einem guten Einstieg in das Thema Vermögensbildung. Es richtet sich sowohl an Jugendliche als auch an Erwachsene - unabhängig vom jeweiligen Alter, finanziellen Hintergrund und Bildungsgrad.

- 96 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Der kleine Schatz von großem Vermögen

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Rein in die Praxis:

Was ist konkret zu tun?

Vermögenssicherung

Ziel: Liquiditätsreserve schaffen und bestehende Vermögenswerte absichern.

Spare zunächst so lange (von dem restliches Budget), bis du drei bis sechs Monatsgehälter (Summe deiner monatlichen Kosten/ Ausgaben) auf einem jederzeit verfügbaren Konto liegen hast. Diese Rücklage ist wichtig, damit du nicht gleich ein Darlehen aufnehmen musst, wenn die Waschmaschine oder das Auto plötzlich und unerwartet den Geist aufgibt.

Falls du Konsumschulden hast, verwende maximal 2/3 deiner verfügbaren Sparkraft (deines Budgets) für die Tilgung; 1/3 legst du auf das separate Spar-/Tagesgeldkonto. Ich empfehle dir, von deinem Liquiditätspolster wiederum ca. 1/3 in der „Fluchtwährung“ Gold (Bruch- bzw. Tafelgold, mind. 25–50 Gramm) anzulegen und es an einem sicheren und jederzeit zugänglichen Ort für den „Worst Case“ aufzubewahren.

Sichere parallel dazu deine bestehenden Vermögenswerte ab. Dazu braucht es:

- Krankenversicherung (oft bereits als gesetzliche Grundversorgung vorhanden)

- Private Haftpflichtversicherung für Schäden gegenüber anderen. Diese Schäden können im schlimmsten Fall in die Millionen gehen und ganze Existenzen zerstören. Die Absicherung kostet nur zwischen 6 und 11 Euro monatlich und sollte in keiner Vermögensplanung fehlen.

- Rechtsschutzversicherung (ca. 25 bis 30 Euro mtl.): Recht haben und Recht bekommen sind bekanntlich „zwei Paar Schuhe“. Diese Versicherung greift im Fall von Streitigkeiten mit anderen Versicherungen, Arbeitgebern, Geschäftspartnern und Nachbarn und ist ein absolutes Muss.

- Evtl. Kfz-Versicherung

- Vor allem die Absicherung deiner Arbeitskraft in Form einer Berufsunfähigkeitsversicherung. Diese Versicherung erscheint dir vielleicht mit 80,- bis ca. 120,- Euro pro Monat vermeintlich teuer. Doch schließlich ist deine Einkommenskraft die Grundlage deines Wohlstands und deines gesamten jetzigen und zukünftigen Lebensstandards. Das macht sie zu deinem wichtigsten Vermögenswert überhaupt.

Berechne jetzt den individuellen Wert deiner Einkommenskraft. Beachte auch mögliche Gehaltssteigerungen:

Einkommen p.a. x verbleibende Arbeitszeit (in Jahren bis zur Rente)

= __________€

Im Vergleich zur Vollkaskoversicherung eines Mittelklassewagens (Gegenwert ca. 35.000 Euro; Versicherungsbeitrag 100–150 Euro mtl.) relativiert sich der Beitrag für die Absicherung dieser weitaus höheren errechneten Summe doch ziemlich. Was ist dir die Absicherung dieser Summe monatlich wert?

Du erwirbst mit deiner Arbeit auch weitere Ansprüche (wie z. B. Rentenansprüche, Krankenversicherungs-, Unfall- und Arbeitslosenversicherungsansprüche); diese haben wir bei der Berechnung gänzlich unberücksichtigt gelassen. Alle weiteren Versicherungen, wie z. B. Handy- und Reisegepäckversicherungen, sind zweitrangig und sicherlich nicht alle notwendig.

Erst nachdem du die Liquiditätsreserve und die essenziellen Absicherungen sichergestellt hast, solltest du mit dem Vermögensaufbau beginnen. Das ist so ähnlich wie beim Hausbau: Da sollte man doch auch zunächst ein solides Fundament bilden, bevor das eigentliche Haus darauf gebaut wird, oder?

Vermögensaufbau

Die restliche Sparkraft sollte je nach persönlicher Situation (Lebensalter bzw. Zeit bis zum Renteneintritt) und Priorität in die beiden Bereiche mittelfristiger und langfristiger Vermögensaufbau fließen. Beim langfristigen Vermögensaufbau spielt der Zeitfaktor eine große Rolle, denn ein großes Kapital kannst du grundsätzlich auf zwei Arten bilden:

1.) Kapital = g x Z (kleiner Geldbetrag über einen großen Zeitraum ansparen, für Junge interessant )

oder

oder

- Kapital = z x G (vergleichsweise mehr Geld aufwenden „müssen“, um innerhalb kürzerer Zeit das gleiche Ziel erreichen zu „können“)

- Deshalb ist es auch besser, „früher“ an „später“ zu denken!

Investition in Weiterbildung

Dein größter, wichtigster und gleichzeitig sicherster Vermögenswert ist deine Einkommenskraft; baue diese durch stetige Aus- und Weiterbildung immer weiter aus. Investiere hierzu jedes Jahr mindestens 3 Prozent deiner Einnahmen in interne und externe Seminare, Fortbildungen, Workshops, Webinare, Coaching und Fachliteratur. Das ist gut angelegtes Geld und kann darüber hinaus oft noch steuerlich abgesetzt werden.

Ansparen in Realwerten/Unternehmen

(z. B. Aktienfonds)

Investiere deine verbleibende Sparkraft in gute Aktienfonds. Tue dies am besten auf Basis eines möglichst „breiten“ Indexes (also möglichst weltweit investierend).

Warum ist das wichtig, richtig und vor allem: sicher? Dazu müssen wir ein wenig tiefer einsteigen.

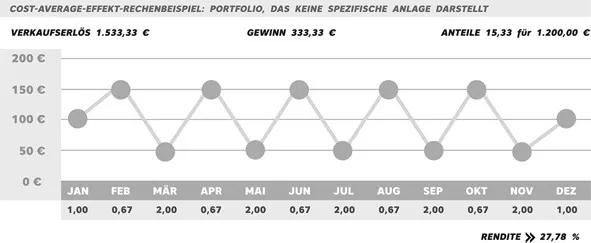

Nutzen des Cost-Average-Effektes/Durchschnittspreiseffektes beim „Ansparen“

Der größte Irrtum bei der Vermögensbildung im Aktienmarkt ist die Behauptung, dass irgendjemand langfristig den perfekten Zeitpunkt des Einstiegs und den perfekten Zeitpunkt des Ausstiegs aus dem Markt (langfristig und nachhaltig) voraussagen könnte. Es gibt jedoch durchaus einige Parameter für die Einschätzung des Aktienmarkts, die auch für Laien erkennbar und nützlich sind.

Der erste Tipp: Nutze beim „Ansparen“ den sogenannten Cost-Average-Effekt/Durchschnittspreiseffekt.

Aber Moment mal: Was ist eigentlich der „Cost-Average“-Effekt?

Auch hierzu findet sich ein Eintrag in Wikipedia:

Cost-Average-Effekt: Der Durchschnittskosteneffekt (englisch cost average effect oder dollar cost averaging) ist ein Effekt, der bei der regelmäßigen Anlage gleich bleibender Beträge in Wertpapiere (meist in Form von Sparplänen) entsteht.

Dabei führen die Wertschwankungen der Wertpapiere dazu, dass der Anleger im Idealfall durchschnittlich seine Anteile bei gleich bleibenden Raten günstiger erhält, als wenn er regelmäßig zu unterschiedlich hohen Preisen eine gleich bleibende Menge von Anteilen kauft. Denn bei hohen Anteilspreisen werden automatisch weniger Anteile gekauft, bei niedrigen Anteilspreisen entsprechend mehr (wikipedia.org 2018).

Letztendlich ist es wie beim Tanken: Wenn du immer für den gleichen Geldbetrag tankst, dann tankst du eine große Menge Treibstoff bei relativ niedrigem Preis, und „wenig“ Treibstoff bei relativ hohem Preis.

Wenn ich also immer den gleichen Betrag in gleichen Intervallen (monatlich) in einen schwankenden, jedoch tendenziell steigenden Markt (wie dem internationalen Aktienmarkt) investiere, stellt sich dieser Effekt ein. Denn ich kaufe dann immer relativ viele Anteile des Marktes bei niedrigen und relativ wenige Anteile des Marktes bei relativ hohen Kursen. Werfen wir zur Veranschaulichung einen Blick auf ein Rechenbeispiel.

Cost-Average-Effekt (Quelle: Fidelity)

Merke: Je höher die Volatilität (Schwankungsbreite) des jeweiligen Marktes (bei gleicher durchschnittlichen Wertentwicklung) ist, umso vorteilhafter kann dieser Effekt beim Ansparen sein (vgl. oben gezeigten Chart mit Kursen von 175 € statt 150 € und 25 € statt 50 € -> ca. 20,8571 Anteile à 100 € = 2.085,71 €).

Vermeidung des Durchschnittspreis-Effektes beim „Entnehmen“

Beim Entnehmen von Kapital ist der Cost-Average-Effekt jedoch nachteilig. Ich würde ja relativ viele Anteile bei relativ niedrigem und relativ wenige Anteile bei relativ hohem Kurs verkaufen, was ja nicht wirklich vernünftig wäre. Ich kann diese negative Auswirkung vermeiden, indem ich

- bei möglichst hohen Kursen verkaufe,

- mir einen Liquiditätspuffer (in sicheren, möglichst kurz-/ mittelfristig verfügbaren Mitteln) schaffe

- und bei niedrigen Kursen Verkäufe vermeide oder möglichst gering halte.

Doch woher weiß ich, wann die Kurse hoch und wann sie niedrig sind?

Die Börse und die Wirtschaft unterliegen Boom- und Rezessionsbewegungen, die am besten mit einer Wellenform vergleichbar sind. Nun kommt es darauf an zu handeln, bevor die Spitze bzw. die Talsohle der Bewegung erreicht i...

Inhaltsverzeichnis

- Über das Buch

- Inhaltsverzeichnis

- Ein Gedankenexperiment vorweg

- Vorwort: Was bedeutet eigentlich „Vermögen“?

- Das Geld-Paradoxon – Was ist Geld und wie funktioniert es?

- Ausbildung, Beruf und Einkommen

- Alles, was man über Inflation wissen muss

- Die Geldaxiome

- Rein in die Praxis: Was ist konkret zu tun?

- Und nun kommst du: Aufteilung deiner Gesamtsparkraft

- Was ist eigentlich „genug“?

- Vom Umgang mit Zeit

- Die richtigen Ziele finden

- Selbstinventur

- Anhang

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Der kleine Schatz von großem Vermögen von Frank W. Mendel im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Jura & Rechtstheorie & -praxis. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.