Sie wollten schon immer in der Lage sein, über Themen der Wirtschaft kompetent mitzureden? Erhalten Sie einen Einblick in die Welt der Betriebswirtschaftslehre! Mit diesem Ebook aus der Reihe "Fakten über Wirtschaft: B-egeistern -- W-issen -- L-ernen" verfügen Sie über ein multifunktionales Tool, um die Grundlagen der BWL kennen zu lernen: Das Buch lässt sich zum einen als Fließtext lesen und steht zum anderen durch ein ausführliches Sachwortregister als Nachschlagewerk zur Verfügung. Darüber hinaus werden die Inhalte in übersichtlichen, hierarchischen Modulen dargestellt, um Zusammenhänge und Struktur der inhaltlichen Aspekte zu verdeutlichen. Zu Band 2: Dieser Band der Reihe "Fakten über Wirtschaft: B-egeistern -- W-issen -- L-ernen" zeigt den Betrieb als Erkenntnisobjekt der Betriebswirtschaftslehre auf in den Facetten unterschiedlicher Begriffe von Betrieb - Unternehmen - Firma - Unternehmung, den Betrieb als System aufzuzeigen sowie dessen Produktionsfaktoren und Maßstäben wirtschaftlichen Handelns zu verdeutlichen. Viel Freude beim Lesen und allerhand neue Erkenntnisse!Eike Clausius

eBook - ePub

Fakten über Wirtschaft - Band 2 - BetriebsWirtschaftsLehre -

Eine Einführung in hierarchischen Modulen - Betrieb als Erkenntnisobjekt der BWL

- 80 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Fakten über Wirtschaft - Band 2 - BetriebsWirtschaftsLehre -

Eine Einführung in hierarchischen Modulen - Betrieb als Erkenntnisobjekt der BWL

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1Einführung in die Betriebswirtschaftslehre

Siehe Betriebswirtschaftslehre – eine Einführung in hierarchischen Modulen – Band 1.

2Betrieb als Erkenntnisobjekt der Betriebswirtschaftslehre

2.1Betrieb – Unternehmen – Unternehmung – Firma

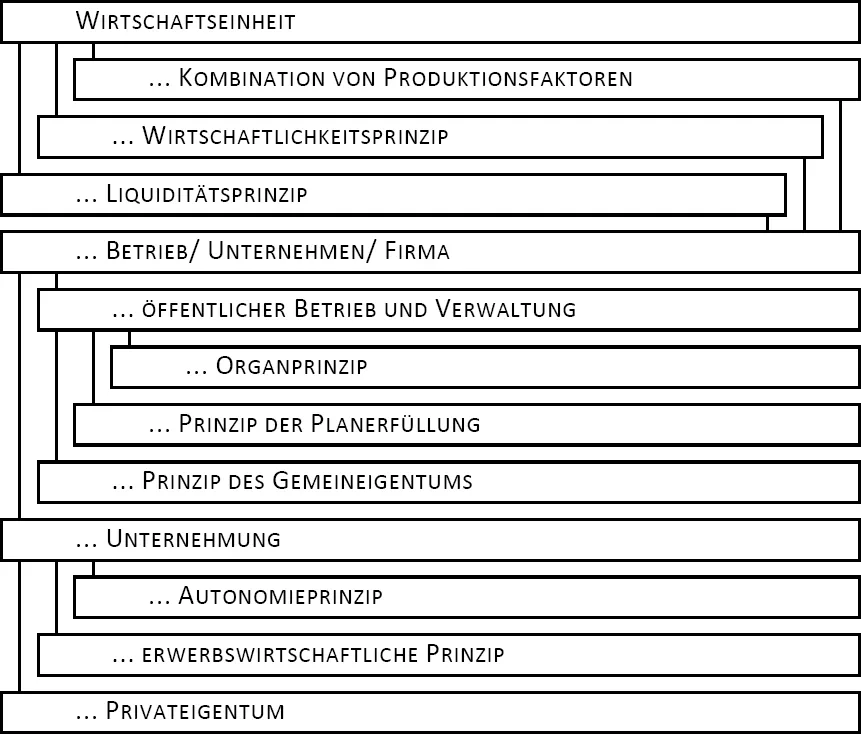

Abbildung 11 - Betrieb – Unternehmen – Unternehmung – Firma

WIRTSCHAFTSEINHEIT

Eine Wirtschaftseinheit ist das kleinste unter wirtschaftlichen Aspekten handelnde Systemelement eines Wirtschaftssystems, über das wirtschaftstheoretische Aussagen getroffen werden können.

Unabhängig (systemindifferent) vom betrachteten Wirtschaftssystem lassen sich als Bestimmungsfaktoren für alle Wirtschaftseinheiten nennen

- KOMBINATION VON PRODUKTIONSFAKTOREN,

- WIRTSCHAFTLICHKEITSPRINZIP UND

- LIQUIDITÄTSPRINZIP.

KOMBINATION VON PRODUKTIONSFAKTOREN

Die Kombination der Produktionsfaktoren beschreibt die Zusammenstellung der Faktoren menschliche Arbeit, Betriebsmittel, Leistungsobjekte und Dienstgüter.

WIRTSCHAFTLICHKEITSPRINZIP

Das Wirtschaftlichkeitsprinzip basiert auf dem Grundsatz, der als wirtschaftliche Version des für das Handeln der Menschen allgemein gültigen Rationalprinzips dargestellt wird, und sich konkretisiert im Maximal-(Ergiebigkeits-)Prinzip und Minimal-(Sparsamkeits-)Prinzip.

LIQUIDITÄTSPRINZIP

Das Liquiditätsprinzip bestimmt sich durch den Grundsatz der ständigen Fähigkeit, jederzeit termingerecht, betrags- und bedingungsgenau seinen Zahlungsverpflichtungen nachkommen zu können.

BETRIEB/ UNTERNEHMEN/ FIRMA

Wird die Betrachtung einer Wirtschaftseinheit unter technisch-organisatorischen Aspekten vorgenommen, so wird primär von einem Betrieb gesprochen. Ein Betrieb ist diejenige Wirtschaftseinheit, in der die Leistungserstellung erfolgt, somit Güter in Form von Sach- oder Dienstleistungen für den Bedarf Dritter erstellt, und eine Leistungsverwertung durch den Tausch dieser Güter am Markt gegen Geld erfolgt.

Wird die Betrachtung einer Wirtschaftseinheit unter rechtlich-finanziellen Aspekten vorgenommen, so wird primär von einem Unternehmen gesprochen.

Da beide Betrachtungsweisen in der Praxis kaum Unterscheidungen aufweisen, sollen beide Begriffe als Synonym angesehen werden.

Oft wird umgangssprachlich der Begriff Firma verwendet. Eine Firma ist der (im Handelsregister eingetragene) Name des Betriebs/ Unternehmens, unter dem ein Kaufmann seine Geschäfte betreibt und seine Unterschrift abgibt (§17 Abs. 1 HGB).

Eine weitere Differenzierung ist jedoch notwendig. Die Gedächtnisstütze: `Jede Unternehmung ist ein Betrieb, aber nicht jeder Betrieb ist eine Unternehmung´ ist nur verständlich, wenn unterschieden wird zwischen

- ÖFFENTLICHER BETRIEB UND VERWALTUNG UND

- UNTERNEHMUNG

ÖFFENTLICHER BETRIEB UND VERWALTUNG

Ein öffentlicher Betrieb, in dem Güter in Form von Sach- und/ oder Dienstleistungen (öffentliche Verwaltung) erstellt werden, ist ein Betrieb/ Unternehmen, der/ das abhängig (systemdifferent) vom Wirtschaftssystem durch zentralverwaltungsorientierte Bestimmungsfaktoren spezifiziert wird, die charakterisiert sind durch

- das Organprinzip, das durch einen politisch determinierten Wirtschaftsplan beschrieben wird,

- das Prinzip der Planerfüllung, das die Vorgabe von Plänen für das Handeln im öffentlichen Betrieb oder der Verwaltung verbindlich vorschreibt sowie

- das Prinzip des Gemeineigentums, das geprägt ist durch das kollektive Eigentum an den Vermögensteilen.

UNTERNEHMUNG

Eine Unternehmung ist ein Betrieb/ Unternehmen, der/ das abhängig (system-different) vom Wirtschaftssystem durch marktwirtschaftlich-orientierte Bestimmungsfaktoren spezifiziert wird, die sich darstellen durch

- das Autonomieprinzip, das durch die Selbstbestimmung des Wirtschaftsplans geprägt ist,

- das erwerbswirtschaftliche Prinzip, das durch das Streben nach Gewinn in der Ausprägung der Nutzen- oder Gewinnmaximierung charakterisierbar ist sowie

- das individuelle Eigentum (Privateigentum), das ausschließlich die private Einflussnahme auf die Vermögensteile (bspw. Anlagen, Gebäude) hervorhebt.

2.2Betrieb als System

2.2.1Kennzeichnung des Systems Unternehmen

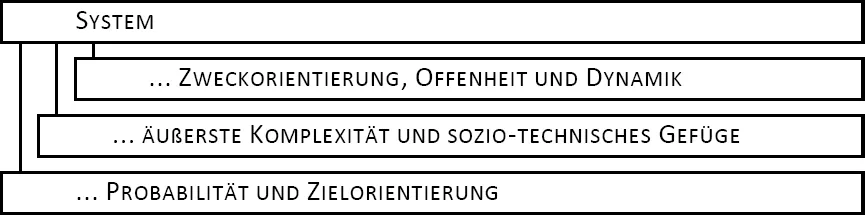

Abbildung 12 - Kennzeichnung des Systems Unternehmen

SYSTEM

Die allgemeine Systemtheorie beschäftigt sich mit der Beschreibung und Klassifikation von Systemen. Ein System wird als eine geordnete Menge von Elementen mit eindeutigen Eigenschaften verstanden. Die einzelnen Elemente eines Systems (oder auch Subsystems) stehen zueinander bzw. können zueinander in Beziehung gebracht werden.

Um betriebsbezogene Fragestellungen zu verstehen, wurde in der betriebswirtschaftlichen Theorie ein systemorientierter Ansatz entwickelt. Mit Hilfe von Grundbegriffen der allgemeinen Systemtheorie werden betriebliche Problemkomplexe der Unternehmensführung analysiert und Lösungsansätze unterbreitet.

Aus systemtheoretischem Blickwinkel weisen Unternehmen die Systemeigenschaften auf:

- ZWECKORIENTIERUNG, OFFENHEIT UND DYNAMIK,

- ÄUßERSTE KOMPLEXITÄT UND SOZIO-TECHNISCHES GEFÜGE UND

- PROBABILITÄT UND ZIELORIENTIERUNG.

ZWECKORIENTIERUNG, OFFENHEIT UND DYNAMIK

Ein Unternehmen ist ein zweckorientiertes, offenes und somit dynamisches System.

Ein Unternehmen hat eine Zweckorientierung. Ein Unternehmen stellt eine Einheit dar, die wirtschaftet. Das heißt, sie entscheidet und disponiert über die direkte oder indirekte Verwendung knapper Güter zur Befriedigung menschlicher Bedürfnisse. Es erstellt Güter in Form von Sach- und/ oder Dienstleistungen für den Bedarf Dritter und bietet diese zum Tausch am Markt an. Das Unternehmen ist somit zweckorientiert.

Unternehmen sind offene Systeme (Kriterium Offenheit), da sie in eine dynamische Umwelt – dem Umsystem – eingebettet sind. Informationen und materielle Ströme wie bspw. Stoffe und Energie fließen aus dem Umsystem als Input in das Unternehmen, werden dort in andere Informationen und materielle Ströme transformiert, und diese fließen wieder an das Umsystem als Output zurück. So steht – durch Austauschbeziehungen auf der Beschaffungs- und Verwertungsseite – das Unternehmen in vielfältiger interdependenter Verknüpfung zu seiner Umwelt.

Das Unternehmen ist eingebettet in eine dynamische, sich ständig ändernde Umwelt (Kriterium: Dynamik). Je instabiler dieses Umfeld des Unternehmens, desto wichtiger ist einerseits die Anpassung (reaktive Adaption) und andererseits die Gestaltung des Umsystems (antizipative Adaption) im Zeitablauf.

ÄUßERSTE KOMPLEXITÄT UND SOZIO-TECHNISCHES GEFÜGE

Ein Unternehmen besitzt ein äußerst komplexes und sozio-technisches Gefüge.

Als äußerst komplex werden Systeme bezeichnet, wenn sich die Elemente eines Systems einer detaillierten Analyse entziehen und nur Teilaspekte betrachtet werden können.

Unternehmen bestehen aus einer großen Anzahl von Elementen. Durch die Kombination dieser Elemente (ausführende menschliche Arbeit, Leistungsobjekte, Betriebsmittel und Dienstgüter) erfolgt die Leistungserstellung und -verwertung des Unternehmens.

Da sowohl menschliche als auch technische Elemente in wechselseitigen, vernetzten Beziehungen stehen, wird ein Unternehmen als sozio-technisches System bezeichnet.

PROBABILITÄT UND ZIELORIENTIERUNG

Ein Unternehmen ist ein probabilistisches und zielorientiertes System.

Probabilistisch ist ein Unternehmen (Kriterium: Probabilität), da es keine strengen Prognosen zulässt. Je genauer Unternehmen untersucht werden, desto größer wird die Wahrscheinlichkeit, mit der sich sagen lässt, wie sich das System unter gegebenen Rahmenbedingungen vermutlich verhalten wird. Ein Rest an Unsicherheit wird jedoch bei der Aufstellung von Prognosen immer bestehen.

Der Unternehmensprozess ist zielgerichtet (Kriterium: Zielorientierung), d.h. auf einen umfassenden Zweck in dem Sinne ausgerichtet, dass alle dem Unternehmen zufließenden Informationen und materiellen Ströme zur momentanen Zweckerreichung beitragen. Als wichtigstes privatwirtschaftliches Unternehmensziel gilt das Nutzen- oder Gewinnstreben.

2.2.2Modell des Systems Unternehmen

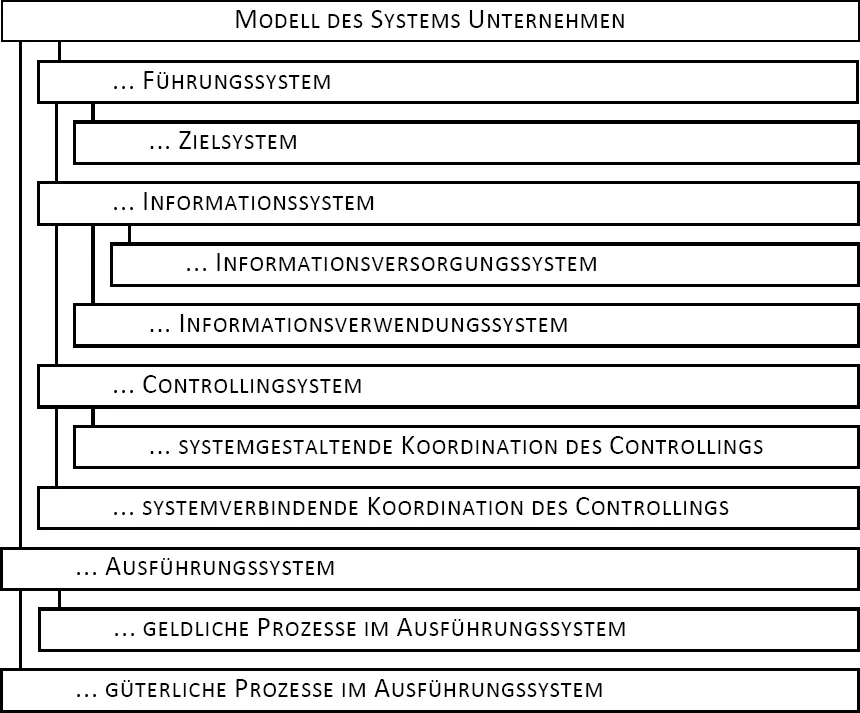

Abbildung 13 - Modell des Unternehmens als System

MODELL DES SYSTEMS UNTERNEHMEN

Um die komplexen Zusammenhänge in Unternehmen zu erfassen und darzustellen, werden im Rahmen einer systemorientierten Betrachtung Modelle verwendet. Modelle sind vereinfachte Abbildungen der Realität. Ein erstes, stark vereinfachtes Modell des Unternehmens ist das Konzept des `Schwarzen Kastens´ (Black-Box-Konzept).

Abbildung 14 - Das Konzept des `Schwarzen Kastens...

Inhaltsverzeichnis

- Danksagung

- Hinweise

- Inhaltsverzeichnis

- Abbildungsverzeichnis

- 1 Einführung in die Betriebswirtschaftslehre

- 2 Betrieb als Erkenntnisobjekt der Betriebswirtschaftslehre

- 3 Konstitutionaler Rahmen von Betrieben

- 4 Konstitutionaler Rahmen: privatrechtliche Rechtsformen von Betrieben

- 5 Konstitutionaler Rahmen: Unternehmenswendepunkte

- 6 Institutionaler Rahmen von Betrieben

- Sachwortregister

- Literaturliste

- Über den Autor

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Fakten über Wirtschaft - Band 2 - BetriebsWirtschaftsLehre - von Eike Clausius im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Business allgemein zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.