Das deutsche Gesundheitssystem ist krank: Die Kosten steigen und steigen. Zwei parallele Versicherungssysteme (PKV und GKV) bewirken Fehlsteuerungen und Zweiklassenmedizin. Die Abhängigkeit der GKV-Beiträge vom Lohn/Renteneinkommen führt zu absurden Umverteilungen. Die Lasten eines Systems mit immer mehr Rentnern müssen von immer weniger berufstätigen Versicherten getragen werden. Dieses Buch wendet sich an den interessierten Bürger und Beitragszahler: Es beschreibt das derzeitige System, behandelt seine Probleme und entwirft ein neues System: - GKV und PKV werden durch ein integriertes Krankenversicherungssystem ersetzt. - Eine einheitliche Bürgerpauschale beseitigt die willkürliche Umverteilung, die Solidarität wird auf die wirklich Bedürftigen konzentriert. Die Krankenversicherung wird für den demographischen Wandel fit gemacht.Das neue Gesundheitssystem setzt zwei Reformgedanken um, die sich heute in der Politik unvereinbar gegenüberstehen: Es folgt der Forderung von SPD und Grünen nach Abschaffung der PKV und führt die von vielen Konservativen propagierte Bürgerpauschale ein.

eBook - ePub

Das deutsche Gesundheitssystem - unheilbar krank?

Wie das Gesundheitssystem funktioniert und wie es erneuert werden muss

- 232 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Das deutsche Gesundheitssystem - unheilbar krank?

Wie das Gesundheitssystem funktioniert und wie es erneuert werden muss

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1Fakten zum deutschen Gesundheitssystem – wie es funktioniert

Vorbemerkung: Dieses Kapitel soll dem interessierten Laien eine Übersicht zu den Fakten des deutschen Gesundheitssystems geben. Der hieran weniger interessierte Leser kann gleich zu Kapitel 2 springen, dort werden die Probleme des Systems besprochen.

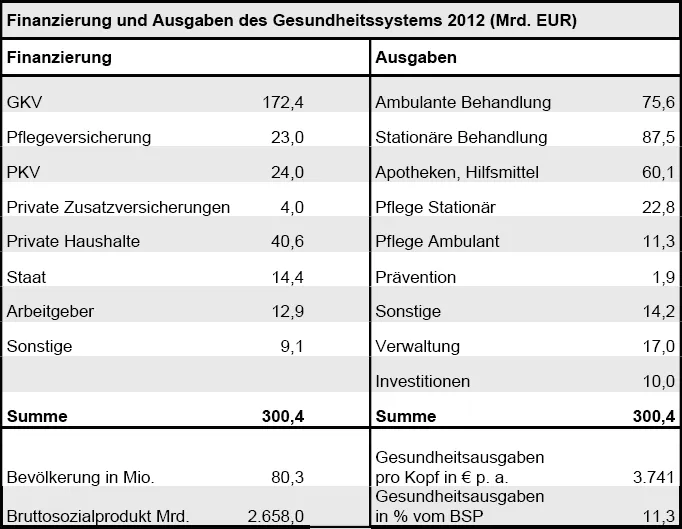

Zur Einstimmung gibt Abb. 1 die wichtigsten Zahlen des Jahres 2012 wieder. Links die Einnahmenseite, also die Finanzierung des Gesundheitssystems. Rechts die Ausgabenseite, 300 Mrd. € kostete das System im Jahre 2012. Diese Zahl entspricht ziemlich exakt dem Bundeshaushalt 2014 in Höhe von 296,5 Mrd. €. Zu diesen Ausgaben für Gesundheit kommen noch 52 Mrd. € Einkommensleistungen hinzu, also die Lohnfortzahlung im Krankheitsfall und das Krankengeld.

| Finanzierung und Ausgaben des Gesundheitssystems 2012 (Mrd. EUR) | |||

| Finanzierung | Ausgaben | ||

| GKV | 172,4 | Ambulante Behandlung | 75,6 |

| Pflegeversicherung | 23,0 | Stationäre Behandlung | 87,5 |

| PKV | 24,0 | Apotheken, Hilfsmittel | 60,1 |

| Private Zusatzversicherungen | 4,0 | Pflege Stationär | 22,8 |

| Private Haushalte | 40,6 | Pflege Ambulant | 11,3 |

| Staat | 14,4 | Prävention | 1,9 |

| Arbeitgeber | 12,9 | Sonstige | 14,2 |

| Sonstige | 9,1 | Verwaltung | 17,0 |

| Investitionen | 10,0 | ||

| Summe | 300,4 | Summe | 300,4 |

| Bevölkerung in Mio. | 80,3 | Gesundheitsausgaben pro Kopf in € p. a. | 3.741 |

| Bruttosozialprodukt Mrd. | 2.658,0 | Gesundheitsausgaben in % vom BSP | 11,3 |

Abb. 1: Finanzierung und Ausgaben des deutschen Gesundheitssystems

Quelle : Statistisches Bundesamt

Die wichtigsten Positionen auf der Finanzierungsseite stellen die Krankenversicherungen dar, die im Folgenden behandelt werden. Anschließend wird ausführlich auf die Ausgabenseite, also die Leistungserbringung, eingegangen.

1.1 Die Versicherungsseite

Deutschland ist in Sachen Krankenversicherung zweigeteilt. Ende 2012 waren 69,7 Mio. Bürger in der Gesetzlichen Krankenversicherung (GKV) versichert, 9,0 Mio. hingegen waren Versicherte einer privaten Krankenversicherung (PKV). Die Beitragseinnahmen der GKV betrugen 172 Mrd. € im Jahre 2012, hinzu kommen 14 Mrd. € Bundeszuschuss. Die PKV erzielte im selben Jahr im Bereich Vollversicherung Einnahmen in Höhe von 25,8 Mrd. €.

In Deutschland besteht seit Anfang 2009 Versicherungspflicht. Dieser Pflicht kann sich nur ein immer kleinerer Teil der Bevölkerung entziehen, somit sind nahezu alle 81,7 Mio. Bürger in einem der beiden Krankenversicherungssysteme versichert.

1.1.1 Gesetzliche Krankenversicherung GKV

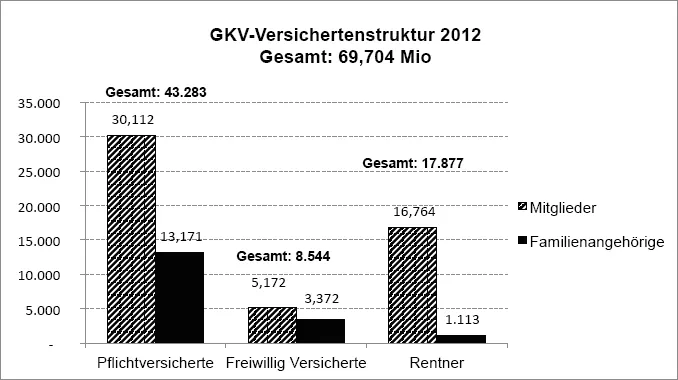

Die 69,7 Millionen Mitglieder der GKV teilen sich in 3 Gruppen auf: Erstens abhängig Beschäftigte bis zur Versicherungspflichtgrenze in Höhe von 4.575 € monatlich (Pflichtversicherte), zweitens können sich Bezieher höherer Monatsverdienste) und Selbstständige statt in der PKV freiwillig in der GKV versichern. Hinzu kommen als dritte Gruppe die Rentner, soweit sie vor Bezug der Rente GKV-Mitglieder waren. Bei allen 3 Gruppen sind nicht berufstätige Ehegatten und Kinder jeweils kostenlos mitversichert. Man unterscheidet daher in Mitglieder, das sind die Beitragszahler, und in Familienangehörige. Beide Gruppen zusammen bilden die Versicherten.

Abb. 2: Versichertenstruktur der GKV in Mio.

Quelle: Bundesministerium für Gesundheit: Mitgliederstatistik KM1

Im Jahre 2013 gab es 134 gesetzliche Krankenkassen. Ihre Zahl ist seit der Zulassung des Wettbewerbs zwischen den Kassen im Jahre 1994 stark geschrumpft, damals waren es noch 1.152 Kassen.1

Seit 2011 betragen die Beitragssätze der GKV einheitlich 15,5 Prozent. Die Beiträge sind prozentual abhängig vom monatlichen Gehalt/Lohn der abhängig Beschäftigten, deshalb spricht man von "einkommensabhängigen Beiträgen".2 Dieser Begriff wird eine wichtige Rolle in diesem Buch spielen. Ab 1.1.2015 wurde der einheitliche Beitragssatz auf 14,6 % gesenkt, hinzu kommt aber ein Zusatzbeitrag. Dieser wird von jeder Kasse individuell festgelegt, beträgt jedoch ganz überwiegend 0,9 %. In der Summe bleibt es somit bei den meisten Kassen bei 15,5 Prozent. Die Beitragsberechnung erfolgt nur bis zur “Beitragsbemessungsgrenze“, die seit 1.1.2015 bei 4.125 € liegt. Der Beitrag beträgt bei 15,5 Prozent also maximal 639,38 € monatlich. Am unteren Ende beginnt die Beitragspflicht ab einem Verdienst von 450,01 €, das ergibt einen Beitrag von monatlich 69,75 €. Die Spreizung der Beiträge ist also enorm hoch.

Der Leser mag angesichts der Höhe der Beiträge erschrecken, aber gemach! Die Arbeitgeber bezahlen einheitlich 7,3 Prozent3, die meisten Mitglieder selbst also "nur" 8,2 %.4 Bis zum Jahre 2005 zahlten Arbeitgeber und Arbeitnehmer jeweils genau die Hälfte der 15,5 Prozent, seither leisten die Arbeitnehmer 0,9 % mehr. Damit wird das "Krankengeld", also die Lohnfortzahlung durch die Krankenkasse nach 6 Wochen Krankheit5, nun ausschließlich durch die Arbeitnehmer finanziert. Diese Änderung wurde zur Senkung der Lohnnebenkosten eingeführt. Dabei wurde zugleich der Arbeitgeberbeitrag eingefroren, zukünftige Erhöhungen sind also allein von den Mitgliedern über die Zusatzbeiträge zu tragen. Diese Gesetzeslage kann allerdings jederzeit wieder geändert werden.

Bis Ende 2014 wurden die Zusatzbeiträge als Absolutbeträge erhoben und mussten direkt von den Mitgliedern an die Krankenkasse bezahlt werden, wurden also nicht vom Arbeitgeber vom Lohn einbehalten. Sie wurden deshalb sehr stark von den Versicherten wahrgenommen, was häufig je nach Höhe des Zusatzbeitrages zu einem Wechsel der Krankenkasse führte. Dies wiederum zwang die Krankenkassen zu Sparsamkeit. Diese beitragsdämpfenden Wirkungen wurden auf Betreiben der SPD durch die Neuregelung der Zusatzbeiträge ab 2015 beseitigt (Vgl. hierzu die Ausführungen auf S.133).

Es gibt etliche von den 15,5 Prozent abweichende Sondertarife, etwa für Studierende und Auszubildende. Eine Besonderheit stellen auch die 2,5 Mio. Arbeitslosengeld II Empfänger (Hartz IV) dar. Sie sind pflichtversichert, aber persönlich beitragsfrei gestellt. Dafür erhält der Gesundheitsfonds von den Jobcentern etwa 140 € per Monat je ALG II Empfänger. Bei Minijobs (450 Euro Jobs) führt der Arbeitgeber 13 % des Lohns pauschal an die Krankenkassen ab, der Arbeitnehmer ist abgabenfrei. Das machte im Jahre 2012 in der Summe aller 7,4 Mio. Minijobs 2,768 Mrd. € aus. Der Beschäftigte erhält hieraus aber keinen Anspruch auf Krankenversicherung, die Krankenkassen vereinnahmen also dieses Geld ohne direkte Gegenleistung. Allerdings sind so gut wie alle Minijobber anderweitig versichert, entweder als Angehörige oder in einem ersten versicherungspflichtigen Arbeitsverhältnis.

Bis 2009 wurden die Beiträge direkt an die Krankenkassen bezahlt. Seit 2009 werden sie an den neu geschaffenen Gesundheitsfonds abgeführt, der die Gelder wiederum an die Krankenkassen verteilt. Diese erhalten vom Gesundheitsfonds eine einheitliche Grundpauschale pro Versichertem plus alters-, geschlechts- und risikoadjustierte Zu- und Abschläge zur Deckung ihrer standardisierten Leistungsausgaben. Durch diesen "Risikostrukturausgleich" (RSA)6 wird das unterschiedliche Krankheitsrisiko der Versicherten kalkuliert in Abhängigkeit vor allem vom Alter und Geschlecht, aber auch vom Bildungsstand und der sozialen Situation. Seit 2009 werden dabei auch die tatsächlichen Erkrankungen der Versicherten berücksichtigt (Morbiditätsorientierter RSA, kurz "Morbi-RSA"). Krankenkassen mit älteren und kranken Versicherten erhalten somit mehr Finanzmittel als Krankenkassen mit überwiegend jungen und gesunden Versicherten. Der Risikostrukturausgleich ist eine der kompliziertesten Angelegenheiten der GKV.7

Die GKV basiert auf der Beitragspflicht für Arbeitseinkommen aus abhängiger Beschäftigung. Andere Einkommen wie z. B. Kapitalerträge und Mieteinnahmen sind beitragsfrei. Bei den Rentnern werden dann analog die aus der früheren Berufstätigkeit erworbenen Rentenansprüche zugrunde gelegt. Deshalb sind neben den gesetzlichen Renten auch Firmenrenten beitragspflichtig. Kurz gefasst sprechen wir in diesem Buch von den „Lohn- und Renteneinkommen“ als Basis der Beitragsberechnung.

Bei den Rentnern werden die Arbeitgeberbeiträge von den Rentenanstalten übernommen, diese treten also an die Stelle der Arbeitgeber. Die Beiträge der Rentner sind erheblich niedriger als die der Aktiven, da ja auch die Renten niedriger sind als die Löhne und Gehälter. Dieser Effekt tritt just zu dem Zeitpunkt ein, zu dem die Rentner entsprechend ihrem Alter zunehmend höhere Krankheitskosten verursachen. Dieser Widerspruch wird im Abschnitt 2.2.4 noch zu diskutieren sein (S.63).

Eine besondere Gruppe bilden die knapp 5,2 Millionen freiwillig in der GKV Versicherten: Diese haben in aller Regel ein Einkommen aus abhängiger Beschäftigung über der Versicherungspflichtgre...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Zu diesem Buch

- 1 Fakten zum deutschen Gesundheitssystem – wie es funktioniert

- 2 Die Konstruktionsmängel des deutschen Gesundheitssystems

- 3 Ein neues Gesundheitssystem

- 4 Zusammenfassung: das neue Modell

- Anhang: Wichtige Gesetze im Gesundheitsbereich seit 2004

- Index

- Literaturverzeichnis

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Das deutsche Gesundheitssystem - unheilbar krank? von Hannes Merten im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Law & Law Theory & Practice zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.