Der steigende Wettbewerbsdruck aus dem In- und Ausland in weitgehend gesättigten Märkten zwingt Unternehmen dazu, nach Rationalisierungspotenzialen zu suchen und diese auszuschöpfen. Somit ist es für Unternehmen von großer und entscheidender Bedeutung geworden, die Kostenverteilung zu strukturieren und Transparenz auf die jeweiligen Kostentreiber zu bekommen. Erst jetzt, nachdem der Kostendruck immer stärker wurde, beschäftigen sich immer mehr Betriebe mit der Ermittlung von Leerständen.In dem ersten Buch aus der Reihe: >Effizientes Controlling< erfahren sie alles zu den Themen Leerstand und Leerkosten: Wie entstehen Leerkosten?Wie finde ich Leerkosten?Wie können sie berechnet und bewertet werden?Welche Auswirkungen haben sie?Wie können Leerkosten vermieden oder reduziert werden?In 8 Kapiteln werden alle Themen rund um Leerstand und Leerkosten behandelt. Ein Exkurs über die rechtliche Stellung der Herstellungskosten, zwei Fallbeispiele aus der Praxis (die zeigen, dass das Thema Leerkosten nicht trivial ist) und ein ausführliches Glossar runden das Buch ab.http://hajo-kannenberg.com/Projekte/Leerkosten

eBook - ePub

Leerkosten

Wie man durch ein Leerkostenmanagement Kosten reduzieren kann!

- 208 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Kapitel:

1 Überblick und Einführung in die Leerkostenmethodik

1.1 Einleitung

Die Leerkostenmethodik ist keine neue Thematik in der Betriebswirtschaft. Die Umsetzung in den Betrieben wurde jedoch lange vernachlässigt. Hier wurde nach der Devise gehandelt: „Wer nicht danach sucht, der wird auch keine finden!“. Lediglich in einigen Großbetrieben und Konzernen hat sich die Leerkostenthematik etabliert.

Viele kleine und mittlere Unternehmen betrachten die Fixkosten als gegeben. Eine Teilkostenrechnung oder flexible Plankostenrechnung, um fixe und variable Kosten darzustellen, wird nicht durchgeführt und so gibt es keine Daten über Höhe und Ursache der Fixkosten. Gerade im IT-Geschäft, in einer größtenteils homogenen Marktumgebung, wird der Preis vom Markt bestimmt. Hier ist es besonders wichtig zu wissen, ob die Herstellungskosten zum Marktpreis (Benchmark) passen, oder wie weit man davon entfernt ist.

Das Management eines Unternehmens beschäftigt sich in schwierigen wirtschaftlichen Situationen vorrangig mit den Problemen des Marktes, statt mit Leerkosten. Entstehen Leerkosten, so sind diese nicht durch die Kalkulation gedeckt. Die Verkaufspreise reichen nicht aus, um das Unternehmen als Ganzes profitabel sein zu lassen. Wird das erkannt und der Verkaufspreis erhöht, können diese neuen Preise am Markt nicht durchgesetzt werden. Dadurch verschlimmert sich die Situation, was dann zu weiteren Umsatzeinbußen führt1.

Erst jetzt, nachdem der Kostendruck immer stärker wird, und eine hohe Kostentransparenz erforderlich ist, um Einsparungspotential zu finden, beschäftigen sich immer mehr Betriebe mit der Ermittlung von Leerständen.

In den folgenden Kapiteln wird das Thema Leerstand und Leerkosten aus der kaufmännischen Sicht beleuchtet:

- Wie entstehen Leerkosten?

- Welche unterschiedlichen Leerkostenarten gibt es?

- Wie finde ich Leerkosten?

- Wie können sie berechnet und bewertet werden?

- Welche Auswirkungen haben sie?

- Und wie können Leerkosten vermieden oder reduziert werden?

1.2 Überblick

Ausgangspunkt ist die Definition der Leerkosten:

Der aus der Teilkostenrechnung kommende Begriff "Leerkosten" (engl. idle cost, non-necessary-cost) bezeichnet in der Betriebswirtschaftslehre den Anteil der Fixkosten, der auf die nicht genutzte Kapazität entfällt. Grundlage der Unterteilung der Fixkosten in Nutz- und Leerkosten ist das Beanspruchungsprinzip.

Das Komplement zu den Leerkosten sind die Nutzkosten; der Teil der fixen Kosten, der auf die genutzte Kapazität entfällt. Kosten, die aus einer vorhandenen Überkapazität2 resultieren, dürfen nicht als Herstellungskosten gewertet (zugerechnet) werden.

Laut Erich Gutenberg3 sind Leerkosten die Bezeichnung der nicht ausgelasteten Fixkosten.

Kleine und mittlere Unternehmen betrachten oft die Fixkosten als gegeben. Eine Teilkostenrechnung, um fixe und variable Kosten darzustellen, wird nicht durchgeführt und so fehlt eine ausreichende Transparenz.

In einem weitgehend gesättigten IT-Markt, bei steigendem Wettbewerbsdruck aus dem In- und Ausland, sind Unternehmen gezwungen, nach Rationalisierungspotenzialen zu suchen und diese auszuschöpfen. Somit ist es von großer und entscheidender Bedeutung geworden, die Kostenverteilung zu strukturieren und Transparenz auf die jeweiligen Kostentreiber zu bekommen. Erst seit einigen Jahren, nachdem der Kostendruck stärker wurde, beschäftigt man sich immer mehr mit der Ermittlung von Leerkosten.

Die Leerkosten können überall im Unternehmen entstehen. Immer da, wo Gemeinkosten anfallen und diese einen fixen Anteil enthalten, besteht auch die Gefahr, dass sich hier Leerkosten einschleichen. Gerade dann, wenn Anschaffungen, aus welchem Grund auch immer, überdimensioniert wurden, sind sofort Leerkosten mit im Spiel. Das fängt bei einem Neubau oder einer Erweiterung der Betriebsfläche an, bei der auf Zuwachs gesetzt wird. Ein Server, der zwei Nummern zu groß bestellt wird, damit man in den kommenden Perioden “Ruhe“ hat, usw.

So entstehen Leerkapazitäten, ohne dass man dieses auf den ersten Blick vermutet. Kosten, die vom Produkt getragen werden müssen, jedoch keinen direkten oder unmittelbaren Bezug zum Produkt haben.

- Das Ziel ist Transparenz zu schaffen, einen sauberen und aussagekräftigen Ansatz zu finden, um eine Kostenvergleichbarkeit zu einem Benchmark herzustellen oder die Herstellungskosten mit den üblichen Marktpreisen zu messen.

In Unternehmen mit hohem Anlagevermögen zum Gesamtvermögen (engl. asset intensive) sollte man Leerkosten dauerhaft in die Rentabilitätsrechnung mit einbeziehen (zum Beispiel bei Commodities in der Chemischen Industrie).

In innovativen IT-Unternehmen rechnet man heute mit 7% - 9% Leerkosten vom Gesamtkostenwert als guten Durchschnittswert.

Die Leerkosten sind der Anteil der fixen Kosten, dem keine Nutzung zu Grunde liegt. Die Abhängigkeit Leerkosten versus Nutzkosten wird durch die Kapazitätsauslastung bestimmt4. Immer da, wo Gemeinkosten anfallen und diese einen fixen Anteil haben, können auch Leerkosten entstehen. Dabei sind diese Gemeinkosten teilweise oder auch nur zeitweise fix, was dann natürlich auch für die Leerkosten gilt.

Leerkosten tauchen nicht ad hoc auf, sondern sie entwickeln sich langsam und kontinuierlich.

Nicht nur ein Auftragsrückgang führt zu Leerkosten. Bei Rationalisierungsmaßnahmen, bei neu eingeführten Produkten in der Fertigung (Ramp up) beziehungsweise beim Runterfahren/Abmanagen alter Produkte oder Dienstleistungen und natürlich durch strategische Entscheidungen, bei denen zum Beispiel überdimensioniert Gebäude angemietet oder gebaut werden.

Die Höhe der tatsächlichen Produktionskosten hängt von der Kapazitätsauslastung ab, bei Unterbeschäftigung entstehen höhere Stückkosten als bei einer Vollbeschäftigung. Höhere Stückkosten führen zu niedrigeren Margen oder zu höheren Preisen, die gegebenenfalls auf dem Markt nicht akzeptiert werden. Das ist auch ein Grund dafür, dass man die Leerkosten nicht in die Herstellungskosten mit einbeziehen darf.

Vorübergehende Leerkosten können aufgrund interner Faktoren (zum Beispiel durch die Krankheit von Angestellten), aber auch durch externe Faktoren (kein Bedarf für das erzeugte Produkt) entstehen.

Da die Leerkosten ein Teil der entstehenden Fixkosten sind, lassen sie sich nicht „einsparen“, sondern lediglich in Nutzkosten umwandeln.

Leerkosten können aber auch strukturell notwendig sein5. Durch hohe Anforderungen an die Flexibilität eines Unternehmens entsteht ein permanenter, strukturell nicht völlig zu vermeidender Wechsel zwischen Kapazitätsengpässen und Überkapazitäten.

Im Falle der Personalfixkosten kann versucht werden, die Leerkosten durch Flexibilisierung der Arbeitszeit zu minimieren. Bei Dienstleistungsunternehmen, in denen die Produktionsfixkosten im Wesentlichen aus Personalkosten bestehen, ist zu beachten, dass das Vorhalten von Ressourcen (Leerkapazität = Reservekapazität = Leerkosten im klassischen Sinne) vom Kunden als Qualitätsmerkmal empfunden wird, insbesondere dann, wenn die Dienstleistung in Zusammenarbeit mit dem Kunden erbracht wird.

1.3 Leerkostendarstellung

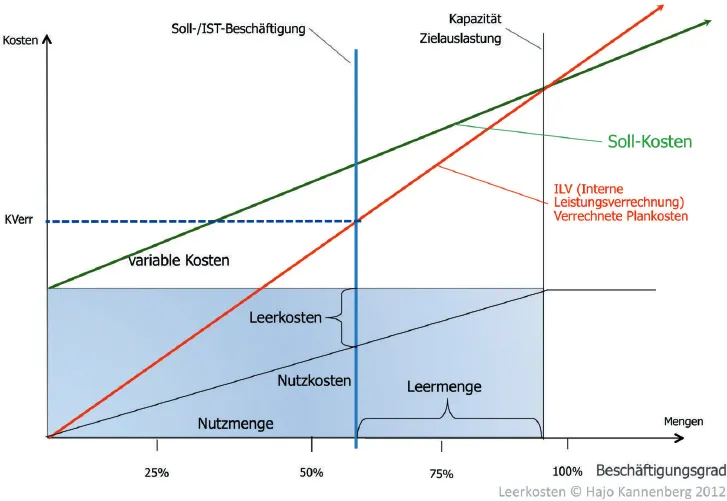

Abbildung 1: Überblick Leerkostendarstellung

Diese Kostendarstellung ist die Schlüsseldarstellung in der internen Leistungsverrechnung. Die Zielauslastung entspricht in der Abbildung 1 circa 85% der Kapazität. Der Kostensatz (aus fixen und variable Kosten) bestimmt den verrechneten Plankostensatz (Soll-Kosten). In der Abbildung werden im IST die prognostizierten Mengen (IST-Beschäftigung) nicht erreicht. Die verrechneten Kosten (KVerr) decken nicht die Gesamtkosten (Schnittpunkt KVerr/IST-Beschäftigung). Der Fixkostenanteil ist nur im Nutzkostenbereich vollständig gedeckt. Die fehlenden Mengen (Kapazitäten) sind die Leermengen. Die nicht gedeckten fixen Kosten sind die Leerkosten (fixe Kosten minus Nutzkosten).

Dieses ist auch der erste Ansatz bei der Einführung der Leerkostenrechnung im Unternehmen.

Bei der Ermittlung eines internen Kostenverrechnungssatzes ist zu berücksichtigen, dass sich, bei steigender Menge, zuerst die Leerkosten in Nutzkosten umwandeln, bevor sich die Tarife aus dem Mengeneffekten senken. Erst dann, wenn sich die Leerkosten in Nutzkosten gewandelt haben, kann der Verrechnungssatz (oder der interne Tarif) gesengt werden.

Das Gleiche gilt beim Forward Costing6.

Die Tarife und Plantarife, (IDEe/SDEe7 usw.) bei denen Leerkostenverrechnungen (zum Beispiel Ramp up) vereinbart sind, unterliegen nicht einer Tarifsenkung im Forward Costing. Zumindest nicht während der Zeit einer Leerkostenverrechnung8. Erst dann, wenn die Istmenge die Zielmenge (aus der Leerkostenkalkulation) erreicht hat, also keine Leerkosten mehr vorhanden sind, unterstehen auch diese Leistungen dem „economies scale effect“ und der Tarif/Plankostensatz kann gesenkt werden.

1.3.1 Warum werden Leerkosten erfasst?

In Zeiten, in denen der Kostendruck einen hohen Anspannungsgrad erreicht hat, ist das höchste Gebot „Transparenz schaffen“. Das Managen von Kosten setzt eben voraus, dass man weiß, wo die Kostentreiber liegen.

Das Gleiche gilt auch, wenn ein Vergleich mit einem Benchmark9 durchgeführt werden soll. Zuerst muss die Vergleichbarkeit hergestellt werden, was bedeutet, dass Leerkosten aus dem Standardkostensatz eliminiert werden müssen, da ein Kosten-Benchmark grundsätzlich auf die Herstellungskosten aufsetzt und man die wirklichen Produktionskosten heranziehen will.

Der Gesetzgeber hat mit dem Handelsgesetzbuch (HGB), dem International Financial Reporting Standards (IFRS) bzw. International Accounting Standards (IAS) Regelungen/Bewertungen geschaffen, damit das Risiko einer betrieblichen Fehleinschätzung bei einer Bewertung eines Unternehmens minimiert wird. Damit hat die finanzielle Bewertung einer Leistung eine eindeutige Grundlage als Basis im Vergleich zur Produktion in anderen Unternehmen bekommen. Dieses gilt auch für eine steuerliche Betrachtung beziehungsweise Bewertung eines Unternehmens.

Gründe für die Ermittlung von Leerkosten:

- Schaffung von Kostentransparenz;

- Zuordnung von Herstellungskosten zu Produkten oder Produktgruppen;

- Risikominimierung (Kostenrisiko);

- steuerliche Bewertungen;

- Kreditinstitute wollen, im Fall einer Kreditaufnahme durch ein Unternehmen, die Herstellungskosten (gem. HGB oder IAS) sehen, um für die K...

Inhaltsverzeichnis

- Der Autor

- Inhaltsverzeichnis

- 1 Überblick und Einführung in die Leerkostenmethodik

- 2 Was ist eigentlich Kapazität?

- 3 Leerkostenarten

- 4 Plankostenrechnung im Leerkostenmodell

- 5 Das Leerkostenthema im Tarifmanagement

- 6 Steuerung der Leerkosten

- 7 Umsetzung der Leerkostenmethodik

- 8 Standardisierung

- 9 Exkurs: Herstellungskosten

- 10 Fallbeispiele

- 11 Anhang

- 12 Glossar und Verzeichnisse

- Literatur und Quellen

- Abbildungsnachweis

- Tabellennachweis

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Leerkosten von Hajo Kannenberg im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Business & Business General. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.