Die Attraktivität von Immobilienanlagen ist in den letzten Jahren stark gestiegen. Die Gründe dafür liegen in einem stetig steigenden Bedarf an Wohnraum und einem derzeit historisch tiefen Zinsniveau. Darüber hinaus haben Unsicherheiten auf den Kapitalmärkten als Folge der Immobilien- und Finanzkrise die Nachfrage nach Renditeliegenschaften verstärkt. Auf der Suche nach krisensicheren und werthaltigen Investitionsmöglichkeiten erwerben immer mehr Privatpersonen Immobilien als Renditeanlagen. Durch fehlendes Wissen treffen sie dabei häufig Kaufentscheide auf der Basis von unvollständigen oder gar falschen Grundlagen und gehen beim Kaufprozess unnötige Risiken ein. Um dies zu vermeiden, ist das vorliegende Buch entstanden. Als unabhängiges Praxishandbuch möchte "Das 1x1 der direkten Immobilienanlage" private Immobilienanleger erfolgreich durch den Strategie-, den Such-, den Finanzierungs- und den Kaufprozess einer Renditeliegenschaft führen. Zudem stellt das Praxishandbuch nützliche Links und Hilfsmittel zur Verfügung, um die Risiken einer Immobilienanlage auf ein Minimum zu reduzieren, deren Chancenpotenzial zu erkennen und dieses zu nutzen. Bei der Erstellung des Praxishandbuches konnte auf das fundierte Wissen von Immobilien-Experten zugegriffen werden, die in Interviews aus ihrem Immobilienalltag berichteten. Das "1x1 der direkten Immobilienanlage" eignet sich sowohl für den risikobewussten Immobilienanleger, der die Anlage zwecks Altersvorsorge tätigt, als auch für den risikobereiteren Investor, der bei seiner Anlage einen hohen Einsatz von Fremdkapital anstrebt. Der Fokus hinsichtlich der Objektart liegt dabei auf Wohnliegenschaften.Das Buch wurde im Lehrgang Master of Advanced Studies FHO in Real Estate Management an der FHS St. Gallen mit der Bestnote 5.7 des Jahrganges 2014 bewertet.

eBook - ePub

Das 1x1 der direkten Immobilienanlage

Ein unabhängiges Praxishandbuch für die erfolgreiche Immobilienanlage

- 136 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Das 1x1 der direkten Immobilienanlage

Ein unabhängiges Praxishandbuch für die erfolgreiche Immobilienanlage

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1 Die Immobilienanlage

Immobilien bilden als langfristige Geldanlagen eine attraktive Alternative zu anderen Anlageklassen, wie zum Beispiel Aktien. Sie zeichnen sich durch eine hohe Wertbeständigkeit aus, bieten teilweise steuerliche Vorteile und, abhängig vom Standort, unter Umständen auch einen guten Inflationsschutz. Ihre eigentliche Stärke besteht jedoch im Generieren von regelmässigen, konstanten und kalkulierbaren Erträgen. Qualitativ gute Immobilien eignen sich somit sehr gut als langfristige Investitionsobjekte, sofern Lage, Preis, Finanzierung und Vermietbarkeit stimmen.

Mehrfamilienhaus im Kanton St. Gallen

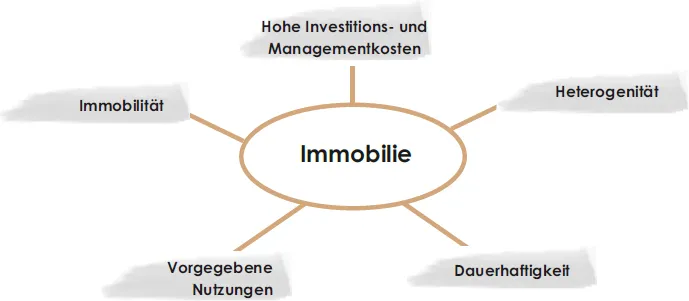

1.1 Besonderheiten von Immobilienanlagen

Immobilien unterscheiden sich gegenüber anderen Anlageformen und weisen spezifische Charaktereigenschaften auf. Der Begriff «Immobilie» impliziert bereits die Immobilität respektive Standortgebundenheit von Immobilien und damit die Abhängigkeit von externen, nicht steuerbaren Einflussgrössen. Die Heterogenität bezeichnet die Einzigartigkeit einer jeden Immobilie. Selbst innerhalb bestimmter Kategorien gleicht kein Objekt in seiner Vielzahl von Eigenschaften genau einem anderen. Diese Heterogenität gibt jeweils spezifische Nutzungen vor, woraus eine bestimmte Nutzungsgebundenheit resultiert. Im Gegensatz zu anderen Anlagen weist eine Immobilie häufig eine sehr lange Nutzungsdauer von über 100 Jahren und einen hohen Kapitalbedarf, sowohl beim Erwerb als auch beim Betreiben, auf. (Lanz, 2014, Rating, S. 6)

Abbildung 1: Charaktereigenschaften von Immobilien (Lanz, 2014)

1.2 Gründe für Immobilienanlagen

Es gibt verschiedene Beweggründe für Investoren, in Immobilien zu investieren. Der Hauptfokus dieses Ratgebers liegt auf Mehrfamilienhäusern, welche als Renditeobjekte erworben werden. Dabei kann es sich um eine einzelne Liegenschaft oder aber um ein Immobilienportfolio handeln. Die Eigenkapital-Rendite zeigt dabei das prozentuale Verhältnis des Gewinns zum eingesetzten Kapital auf.

Einer der Hauptgründe für den Entscheid privater Anleger zugunsten einer Immobilienanlage sind die fehlenden Alternativen: Aktien erscheinen ihnen oftmals zu unsicher, die Renditen bei Wertpapieren zu niedrig. Zudem wirken sich die aktuell sehr tiefen Zinsen positiv auf die Liegenschaftsrechnung aus und stellen eine grosse Motivation für Investoren dar. In Kombination mit einer im Vergleich zu anderen Anlagen hohen Fremdfinanzierbarkeit entsteht so eine Hebelwirkung. (Bleisch, Experteninterview, 2014) Dieser sogenannte Leverage-Effekt wird in Kapitel 4.3.3 detailliert beschrieben.

Während die Verzinsung von BVG-Geldern sowie Renten- und Lebensversicherungen zunehmend an Attraktivität verlieren, werden Immobilien als Altersvorsorge immer beliebter. Ein grosser Vorteil ist dabei, dass das Vorsorgekapital für die Erben erhalten bleibt und nicht wie bei einer Rente nach dem Tod erlischt. Dabei muss aber darauf geachtet werden, dass die Immobilie bei Renteneintritt moderat belehnt ist und genügend Rückstellungen für den laufenden Unterhalt und zukünftige Instandsetzungen vorhanden sind.

Ein weiterer Grund für den Entscheid vieler Anleger zugunsten einer Immobilienanlage ist der vergleichsweise gute Inflationsschutz. Es ist richtig, dass Immobilien einen relativ sicheren Werterhalt bieten. Zudem ist eine bedingte Anpassung der nominellen Mieten an die Inflation möglich, was deren negativen Effekt auf den Wert reduziert. Allerdings können die Mieten erfahrungsgemäss zumindest kurz- bis mittelfristig kaum vollständig an die Inflation angepasst werden. Von den langfristig, das heisst über mehrere Zyklen durchaus stabilen Immobilienpreisen können demzufolge auch nur langfristig orientierte Investoren profitieren. Der Inflationsschutz ist ausserdem stark abhängig vom Standort der Immobilie. Der Wert einer Liegenschaft reduziert sich kontinuierlich durch ihre Alterung. Durch bauliche Massnahmen kann dies korrigiert werden, was aber zu zusätzlichen Kosten führt. Das bedeutet, dass Liegenschaften mit einem grossen Landanteil einen besseren Inflationsschutz bieten: Unbebautes Bauland erfährt keine Entwertung durch Alterung. Da der prozentuale Landanteil am Verkehrswert an guten Lagen höher ist, hat der Standort folglich Auswirkungen auf den Inflationsschutz: Bessere Lage – besserer Inflationsschutz, vereinfacht gesagt. (Gantenbein, 2012)

Bei grösseren Vermögen kann die Immobilienanlage auch ein Bestandteil der sogenannten Asset Allocation (deutsch: Anlageaufteilung) sein. Ziel ist die Diversifikation, also die Aufteilung eines Vermögens auf verschiedene Anlageklassen wie zum Beispiel Anleihen, Aktien, Immobilien und Edelmetalle. Durch eine Aufteilung des Anlagekapitals in sichere und in riskantere Anlagen wird versucht, das für den jeweiligen Investor ideale Verhältnis zwischen Risiko und Rendite zu erreichen. (Börsenlexikon FAZ, 2014)

Manche Immobilieninvestitionen werden auch aus Prestigegründen getätigt, etwa weil es «en vogue» ist, an einem bestimmten Standort eine Liegenschaft sein Eigen zu nennen. Nicht zuletzt gibt es aber vor allem bei privaten Immobilienanlegern auch emotionale Gründe, in Immobilien zu investieren. Im Gegensatz zu Finanzbeteiligungen mittels Wertpapieren, kann man ein Gebäude anfassen. Der reale, physische, sicht- und greifbare Wert vermittelt ein Gefühl der Sicherheit und ermöglicht eine Beziehung zum Objekt. (Bleisch, Experteninterview, 2014) Diese emotionale Komponente ist nicht zu unterschätzen. Nicht wenige Eigentümer betreiben ihre Immobilie mit viel Herzblut. Bei «anonymen» Aktien ist dies wohl kaum vorstellbar!

1.3 Varianten der Immobilienanlagen

Es gibt unterschiedliche Varianten von Immobilienanlagen. Welche Art der Anlage für den jeweiligen Investor die richtige ist, hängt nicht zuletzt vom verfügbaren Kapital sowie von seiner Risikobereitschaft ab.

1.3.1 Direkte Immobilienanlagen

Bei einer direkten Immobilienanlage erwirbt ein Anleger eine oder mehrere Immobilien in eigenem Namen. Er trifft also selbst einen objektbezogenen Investitionsentscheid und erwirbt, betreibt, verwaltet und veräussert Immobilien direkt, in eigenem Namen und auf eigene Rechnung. Dabei kann es sich um Selbstnutzer, private Kapitalanleger aber auch um professionelle Immobilienunternehmen und institutionelle Anleger wie Versicherungen und Pensionskassen handeln. (Bürgi Nägeli Rechtsanwälte, 2014)

Weil eine erfolgreiche Investition mit Direktanlagen genügend Eigenmittel für geeignete Objektgrössen und eine angemessene Risikodiversifikation voraussetzt, eignet sich diese nicht für alle privaten Anleger. Zudem ist der direkte Erwerb von Immobilien aufwendig, setzt Erfahrung voraus und verursacht vergleichsweise hohe Transaktionskosten wie etwa für die Suche, die Immobilienbewertung, die Investitionsanalyse und die Kaufabwicklung. Ein Teil dieser Kosten fällt auch für die Unterbreitung von Kaufangeboten an, die keinen Zuschlag erhalten.

Trotzdem erfreuen sich auch direkte Immobilienanlagen bei privaten Investoren einer hohen Beliebtheit und es existieren in der Praxis zahlreiche Beispiele von erfolgreichen Investitionen. Neben der bereits erwähnten langfristigen Kalkulierbarkeit und dem Inflationsschutz besteht ein wesentlicher Vorteil in der Entscheidungshoheit, auch gegenüber indirekten Immobilienanlagen: Der Investor besitzt die vollständige Handlungs- und Entscheidungsfreiheit hinsichtlich der Verwaltung seines Eigentums und kann dessen Wertentwicklung durch wertsteigernde Investitionen selber beeinflussen. Ein Steuervorteil kann sich bei Direktanlagen ergeben, weil werterhaltende Sanierungsmassnahmen in der Regel von der Einkommenssteuer abzugsfähig sind. Zusammengefasst lassen sich hinsichtlich einer Investition in direkte Immobilienanlagen folgende Vor- und Nachteile festhalten:

| Vorteile direkter Immobilienanlagen | Nachteile direkter Immobilienanlagen |

|

|

Abbildung 2: Vor- und Nachteile direkter Immobilienanlagen (basierend auf UBS-Mehrfamilienhaus-Ratgeber, 2008, S. 14)

1.3.2 Indirekte Immobilienanlagen

Die relativ hohen Vorlaufkosten und der hohe Kapitalbedarf, der mit dem direkten Erwerb einer Immobilie einhergeht, sind Gründe für die ebenfalls hohe Nachfrage nach indirekten Immobilienanlagen. Ausserdem werden beim Kauf einer Immobilie aufgrund des Fremdkapitalanteiles häufig deutlich mehr als 100 % des Vermögens eines Investors in einer einzigen Investition gebunden, was im Hinblick auf eine angestrebte Diversifikation ungünstig ist. In diesem Fall kann für einen privaten Anleger eine indirekte Investition eine sinnvolle Alternative zum direkten Erwerb darstellen. (Sebastian, 2014) Es gibt folgende Arten von indirekten Anlagemöglichkeiten: Immobilienfonds, Immobilien-Aktiengesellschaften, REIT’s (Real Estate Investment Trusts), Anlagestiftungen und Immobilienzertifikate.1

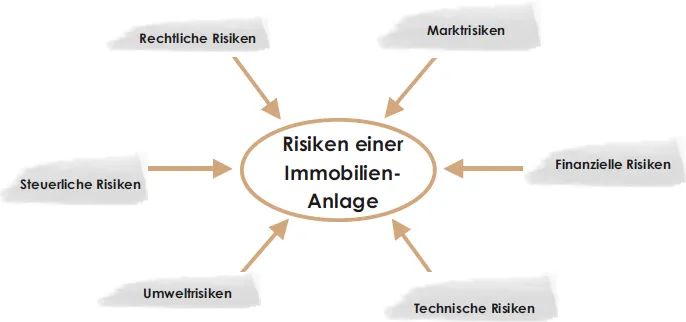

1.4 Risiken von direkten Immobilienanlagen

Wie jede andere Anlage birgt auch die Immobilieninvestition, trotz der genannten Vorteile, immer ein gewisses Risiko. Immobilien sind verschiedenen äusseren, wertrelevanten Einwirkungen ausgesetzt, auf die der Eigentümer keinen oder nur beschränkten Einfluss hat. Dies können beispielsweise rechtliche, politische, konjunkturelle, raumplanerische Veränderungen oder auch regulatorische Anpassungen der Banken bei der Finanzierung sein, welche sich nachteilig auswirken. So haben beispielsweise steigende Zinsen einen negativen Effekt auf die Immobilienwerte. Aus diesem Grund ist es sinnvoll, die Konjunkturentwicklung sowie die Entwicklung der Zinsen und der Teuerung regelmässig zu verfolgen. Am einfachsten können die dafür notwendigen Informationen über den regelmässigen Erhalt von Banken-Newslettern beschafft werden.

Abbildung 3: Risiken durch äussere Einwirkungen (Lanz, 2014)

Obschon Immobilieninvestitionen eine auf lange Sicht wertbeständige Anlage darstellen, sind sie – wie andere Anlageformen auch – einem Preisänderungsrisiko ausgesetzt. Dieses kann sowohl positiv als auch negativ ausfallen, weshalb der Anlagehorizont eines Investors grundsätzlich langfristig orientiert sein sollte.

Steigende Zinsen stellen vor allem bei einem hohen Fremdkapitalanteil ein hohes Risiko dar. Ein hohes Fremdkapital wird bei vielen Immobilienanlegern notwendig, weil mit dem Erwerb von Immobilien ein hoher Kapitalbedarf einhergeht. Zudem ist das Kapital in einer Immobilienanlage langfristig gebunden. Insbesondere in ...

Inhaltsverzeichnis

- Widmung

- Vorwort

- Inhaltsverzeichnis

- Zusammenfassung

- 1 Die Immobilienanlage

- 2 Festlegen der erfolgreichen Immobilienstrategie

- 3 Die Suche nach geeigneten Anlageobjekten

- 4 Die Finanzierung

- 5 Der Kaufprozess

- 6 Verzeichnisse und Dank

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Das 1x1 der direkten Immobilienanlage von Stefan Kumschick,Martina Gessler im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Jura & Rechtstheorie & -praxis zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.