Private Altersversorgung ist alternativlos. Die Deutschen nutzen dazu ca. 90 Millionen Kapital- und Rentenversicherungen - und wähnen sich in trügerischer Sicherheit. Der Autor und Honorarfinanzberater Dirk Oswald öffnet den Vorhang der Versicherungs-, und Finanzkonzerne. Er belegt, dass sämtliche, bestehenden Kapitalversicherungen durch hohe Kosten, Gebühren und Provisionen unrentabel sind. Verbraucherschützer bestätigen dies ebenfalls seit Jahren. Auch die betroffenen Menschen, welche sich seit Jahren auf die Versicherer verlassen haben, sind enttäuscht - laut ihrer Wertmitteilungen verlieren Sie jährlich Geld. Dirk Oswald präsentiert in seinem Buch eine Lösung aus bei Dilemma. Unrentable Kapitalversicherungen lassen sich recht einfach durch kostenoptimierte "Nettotarife" umwandeln, damit Kapitalbildung wieder gelingt.

- 96 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Das Märchen von der rentablen Geldanlage

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Kapitel 1

Es war einmal ein Versprechen

So beginnen Märchen…..

So beginnen Märchen…..

Aufgrund der dramatischen Senkung des gesetzlichen Rentenniveaus ist zusätzliche private Altersvorsorge alternativlos geworden. Deutschland hat sich deshalb dazu entschieden die gesetzliche Rentenversicherung um eine zusätzliche kapitalgedeckte Altersversorgung zu ergänzen. Bei einer durchschnittlich zu erwartenden gesetzlichen Netto-Altersrente von aktuell 909 € wird ansonsten flächendeckende Altersarmut die Folge sein. Es muss also im Kern um das Bestreben eines maximal effektiven Kapitalaufbaus gehen.

Der Gesetzgeber bietet mit Rürup-, Riester-, betrieblicher und privater Altersversorgung verschiedene Wege der Altersversorgung an. Zudem nutzen Anleger auch andere Vorsorgeinstrumente, wie z.B. Fondssparen.

In meiner täglichen Beratungspraxis stelle ich regelmäßig eine starke Betroffenheit der Menschen fest, wenn es um die Rentabilität bestehender Geldanlagen geht. Ganz gleich, ob das Geld in Form einer Einmalanlage investiert wird, oder monatlich auf die hohe Kante gelegt wird – wir erwarten, dass unser Geld für uns arbeitet – das komplett investierte Geld. Fließen zum Beispiel monatlich 100 € in eine Altersvorsorge, dann gehen wir berechtigterweise davon aus, dass unsere 100 € auch in diesem Vertrag ankommen.

Dies ist leider nicht der Fall...

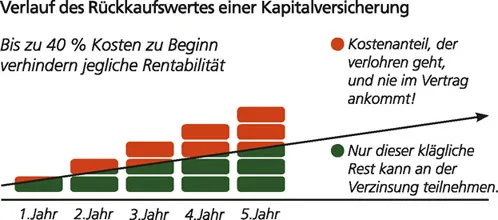

Bei Kapitalversicherungen ist es üblich, dass nach 10-15 Jahren Laufzeit der Rückkaufwert (das Vertragsguthaben) immer noch nicht der eingezahlten Geldmenge entspricht. Das beigefügte Schaubild zeigt den typischen Verlauf einer Kapitalversicherung unter Berücksichtigung der Abschluss- und Verwaltungskosten. Die Menschen sind mehrheitlich überrascht, aber auch sehr enttäuscht, wenn wir Honorarberater auf dieses Faktum in unseren Beratungen hinweisen.

Auf meinen Info-Veranstaltungen mit dem Thema „das Märchen von der rentablen Geldanlage“ zeige ich unter anderem ausschnittsweise Filmbeiträge aus Panorama, WISO, Frontal 21 und anderen Dokumentationen. In einem dieser Beiträge wurden einer Anlegerin kurz vor Ablauf ihrer Kapitalversicherung 104.000 € weniger in Aussicht gestellt, als ihr bei Abschluss avisiert wurde: »dies ist schlicht und einfach eine Katastrophe«, empörte sich die Dame in der Dokumentation. Sie hatte diesen Sparvertrag ursprünglich zur Tilgung einer Immobilie abgeschlossen.

Hohe Abschluss- und Verwaltungskosten verhindern einen rentablen Kapitalaufbau

Nun ist sie kurz vor Ende der Tilgung dazu gezwungen diese riesige Lücke aus zusätzlichen, eigenen Mitteln zu schließen. Die Verbraucherzentralen: »Nur eines von vielen Beispielen, die uns aktuell vorliegen…«

Die Deutschen sorgen mit über 90 Millionen Kapital – und Rentenversicherungen für das Alter vor. Entweder in Form von klassischer Verzinsung, oder mit einer Fondsanlage.

Die Realität ist:

Sämtliche dieser Verträge sind von hohen Kosten betroffen. Abschluss-, Folgeprovisionen und hohe Verwaltungskosten reduzieren signifikant die Ablaufleistung.

Und wie sieht es bei den beliebten

gemanagten Investmentfonds aus?

gemanagten Investmentfonds aus?

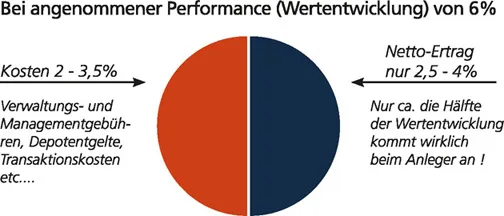

Wir freuen uns z.B. auf eine angenommene Wertentwicklung in Höhe von 6 Prozent. Diese schöne Performance kommt leider ebenfalls nicht bei uns an. 90 % aller Investmentfonds sind aktiv betreut (gemanagt), und haben zwischen 2% und 3,5 % innenliegende Kosten (plus einem eventuellen Ausgabeaufschlag).

Scannen Sie mit Ihrem Handy den beigefügten QR-Code, und schauen Sie sich zu dieser Thematik das interessante Interview mit dem Honorarberater Dirk Oswald an.....

„Zeit, dass sich etwas ändert…..“

Wir leben in einer sehr bewegten Zeit. Durch das InterNet erhalten wir Zugang zu den verschiedensten, oft auch irreführenden Informationen. Es ist fast unmöglich aus der Flut von Neuigkeiten und Meinungen die richtigen Entscheidungen für das eigene Handeln heraus zu filtern.

Was ist nun richtig – was ist falsch?

Wer lügt – wer sagt die Wahrheit?

Dieses Buch möchte dazu beizutragen, dass Sie sich Ihre eigene Meinung zum Thema »der Rentabilität von Kapitalanlagen« bilden können. Die Gesetzgebung hat die Honorarberatung als zusätzliches Angebot zur etablierten Provisionsberatung in den Richtlinien zur Vermittlung von Finanzprodukten nun auch in Deutschland eingeführt. Dies gilt im besonderen Maße für eine auskömmliche Altersversorgung. Die positiven Rückmeldungen aus meinen Beratungen bezüglich einer »kostenoptimierten Kapitalbildung« haben mich zu diesem Buch inspiriert. Mittlerweile weiß man aus Umfragen, dass den meisten Anlegern das Ausmaß der Kosten in Finanzprodukten nicht bekannt ist, geschweige denn, der signifikanten Einfluss dieser Kosten auf einen rentablen Kapitalaufbau.

Der deutsche Gesetzgeber hat 2017 die transparente Honorarberatung

als Alternative zur Provisionsberatung final auf den

Weg gebracht - zum Vorteil der Kapitalanleger und Sparer.

als Alternative zur Provisionsberatung final auf den

Weg gebracht - zum Vorteil der Kapitalanleger und Sparer.

Es muss jetzt darum gehen, so vielen Menschen wie möglich, zeitnah den Zugang zu dieser Thematik zu ermöglichen, um weitere hohe Verluste durch zu hohe Kosten in Finanzprodukten zu vermeiden.

Kapitel 2

Was habe ich als Berater persönlich daraus abgeleitet?

Bis vor einigen Jahren waren die Kosten in Finanzprodukten weder uns Beratern, noch den Anlegern und Sparern in ihrer Gänze bekannt. Nachdem ich mich in den letzten Jahren intensiver mit dem Thema der Kosten und der Rentabilität von Finanzprodukten befasst habe, wechselte ich final in die

unabhängige Honorar-Finanzberatung.

Seitdem berate ich ehemalige Bestandskunden und neue Mandanten ausschließlich über die alternativen Möglichkeiten eines rentablen Kapitalaufbaus – zur Anwendung kommen Honorartarife, sogenannte »Nettotarife«, ohne Abschluss- und Folgeprovisionen - und nur mit geringsten innenliegenden Kosten. Kapitalversicherungen und Investmentanlagen werden durch finanzmathematische Untersuchungen auf ihre Rentabilität hin analysiert, um dem Anleger und Sparer eine neutrale Entscheidungshilfe zu geben. Nach dem Motto:

Entweder weiter so wie bisher,

oder das Anlageverhalten ändern.

Aus Honorarberater-Untersuchungen lässt sich ablesen, dass durch herkömmliche „Provisionstarife“ der etablierten Banken und Versicherungen den privaten Arbeitnehmerhaushalten durchschnittlich

50.000 € vorenthalten werden. Unternehmerhaushalte, die in der Regel die komplette Altersversorgung selber organisieren, haben durch »Provisionstarife« Einbußen in Höhe von durchschnittlich 400.000 €. Diese ist ausschließlich den Kosten in diesen Finanzprodukten geschuldet.

Laut Statistik beträgt der Kapitalverlust durch »Provisionstarife«: 50.000 € bei Arbeitnehmerhaushalten 400.000 € bei Unternehmerhaushalten

Dieses Buch richtet sich daher an den neugierigen und unvoreingenommenen Kapitalanleger, der offen für diese neuen Impulse ist – ganz gleich ob interessierter Neuanleger oder Anleger mit einem bestehenden Vertrag. Es wird von Betroffenheit und Enttäuschung der Menschen die Rede sein, aber auch von Zuversicht und konkreten Lösungen.

Um es an dieser Stelle schon einmal vorweg zu nehmen: es ist nicht die Dummheit, oder die Schuld der Kapitalanleger, die das Anlegerkapital verkümmern lässt – es ist der Informationspolitik der Finanzindustrie geschuldet, teils unterstützt von Gesetzgebung und Politik. Anders ist es nicht zu erklären, dass erst in den letzten Jahren zunehmend mehr Investmentanbieter und Versicherungsgesellschaften kostenreduzierte Anlageprodukte im Angebot haben. Öffentlich beworben werden diese allerdings nicht - sie werden dem Privatanleger ausschließlich über uns Honorarberater zugänglich gemacht.

Die Finanzwirtschaft hat kein wirkliches Interesse an der Verbreitung der Honorarberatung. Was würde denn sonst aus deren Geschäftsmodell und deren Vertretern werden...

Dies bezüglich waren die Finanzgremien in Brüssel auf EU-Ebene ausnahmsweise einmal schneller und unnachgiebiger als die heimische Finanzwirtschaft und die deutsche Gesetzgebung. Ausgelöst durch die starken Verwerfungen nach der letzten Finanzkrise 2009 wurden stärkere Regulierungen der Finanzmärkte eingeführt. Das wichtigste Ziel der europäischen Finanzbehörde ist damit beschrieben: die Verhinderung von Kapitalvernichtung durch Anhebung der Beratungsstandards und eine transparente »Preisauszeichnung« von Finanzprodukten. Damit einhergehend wurde die provisionsunabhängige

Beratung auf Honorarbasis gestärkt.

Aktuell kann man aber beobachten, dass die deutschen Banken, Sparkassen und Versicherer weiterhin fast ausschließlich kostenträchtige »Provisionsprodukte« anbieten…..

Es macht also keinen Sinn drum herum zu reden. Nur wenn wir die Zusammenhänge offen ansprechen, wird sich unsere Sichtweise ändern, und wir können anschließend Korrekturen vornehmen.

»In einer wertvollen Beziehung sind wir verpflichtet auch unbequeme Wahrheiten aufzudecken, um den richtigen Weg zu finden. Es geht um die Früchte und Erträge der täglichen Arbeit von den Menschen, die uns ihr Geld anvertrauen – für mich ein hoch emotionales Thema mit großer Verantwortung für uns Berater«.

Dirk Oswald

Kapitel 3

Im Einkauf liegt dein Gewinn

Warren Buffet gilt als einer der reichsten Menschen der Welt. Mit einem Vermögen von 84,3 Milliarden USD (84.300.000.000 US-Dollar) ist der Inhaber der Investmentfirma Berkshire Hathaway der erfolgreichst...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Über das Buch

- Kapitel 1: Es war einmal ein Versprechen So beginnen Märchen…..

- Kapitel 2: Was habe ich als Berater persönlich daraus abgeleitet?

- Kapitel 3: Im Einkauf liegt dein Gewinn

- Kapitel 4: Das Märchen von der rentablen Altersversorgung es war einmal im Jahre 1996….

- Kapitel 5: Vertrauen ist ein Geschenkwir sollten dich niemals enttäuschen

- Kapitel 6: Wie investieren die erfolgreichsten Kapitalanleger?

- Kapitel 7: Anlagen in Geldwerten

- Kapitel 8: Lebensversicherung zur Altersversorgung ist legaler Betrug….!?

- Kapitel 9: Anlage in Sachwerte

- Kapitel 10: Ist der deutsche Anleger zu dumm zum Sparen?

- Kapitel 11: So funktioniert die Honorarberatung

- Kapitel 12: Finanzmathematische Untersuchung

- Kapitel 13: Erläuterung der finanzmathematischen Untersuchung

- Kapitel 14: Fazit der finanzmathematische Untersuchung

- Kapitel 15: Investmentfonds

- Kapitel 16: ETFs (Exchange Traded Funds)

- Kapitel 17: Fondssparplan vs. Fondspolice

- Kapitel 18: Dimensional Funds Eine Story, die für sich spricht

- Kapitel 19: ARERO – der Weltfonds - das ideale Basisinvestment

- Kapitel 20: Eine Zusammenfassung »Zahlen lügen nicht – Märkte sind nicht beeinflussbar….«

- Kapitel 21: Begriffserläuterungen

- Kapitel 22: Was sagen die Mitbewerber zur Honorarberatung?

- Kapitel 23: Bilde dir deine eigene Meinung was leitest du daraus ab?

- Kapitel 24: Schlußwort

- Hinweise

- Weitere Informationen

- Der Autor

- Danksagung

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Das Märchen von der rentablen Geldanlage von Dirk Oswald im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Business allgemein zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.