Sie wünschen sich einen guten Überblick über die steuerlichen Regelungen und Gestaltungsmöglichkeiten, die Ihnen im Rahmen einer privaten Immobilienanlage zur Verfügung stehen?Dieser Leitfaden liefert Ihnen das nötige Wissen - verständlich aufbereitet und sofort in der Praxis anwendbar.-----Den meisten Immobilieneigentümern fehlt das nötige Steuerwissen, um ihre Immobilienanlagen steueroptimiert zu gestalten. Von einer kompletten Steuerstrategie von A bis Z ganz zu schweigen. Dazu kommt, dass es kaum Möglichkeiten gibt, sich auf einfache, verständliche und zudem günstige Weise in das Thema einzuarbeiten.Mit diesem Leitfaden wissen Sie innerhalb kurzer Zeit, worauf es bei der Kapitalanlage in Immobilien steuerlich ankommt - sowohl im Bereich Einkommensteuer aus auch im Bereich Umsatzsteuer. Sie sparen damit nicht nur eine Menge Zeit, sondern auch eine Menge Geld.Mit meinem Buch biete ich Ihnen einen kompletten Steuerleitfaden für langfristige Immobilienanlagen - sogenannte Kaufen-und-Halten-Immobilieninvestments. Die zahlreichen Beispiele und Umsetzungsvorschläge in diesem Leitfaden helfen Ihnen bei der praktischen Anwendung. Außerdem lernen Sie, wie Sie Ihren persönlichen Einkommensteuersatz ermitteln und erfahren im "kleinen 1x1 der Ausgaben bei Vermietung und Verpachtung", welche Kosten Sie steuermindernd absetzen können.-----"Bei diesem Buch merkt man gleich, dass der Autor selbst in Immobilien investiert. Auch die Paragraphendichte ist erfrischend gering. Dennoch gelingt es dem Autor auf sehr übersichtliche Art und Weise anschaulich und sofort anwendbar das Thema Steuern für private Immobilieninvestoren und -anleger intensiv zu durchleuchten."Thomas Knedel, Autor von "Erfolg mit Wohnimmobilien"

eBook - ePub

Steuerleitfaden für Vermieter

Wie Sie als Immobilienanleger mit der richtigen Steuerstrategie Steuern sparen

- 140 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Steuerleitfaden für Vermieter

Wie Sie als Immobilienanleger mit der richtigen Steuerstrategie Steuern sparen

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Teil 1: Der Einkommensteuertarif

Wie Sie Ihre Steuerlast/-ersparnis aus einer geplanten Immobilienanlage ermitteln

Bevor wir in Teil 2 zur eigentlichen Steuerstrategie kommen, möchte ich Ihnen den Einkommensteuertarif erklären. Es handelt sich dabei um wichtiges Grundlagenwissen, das Ihnen nicht nur für Ihre Vermietungseinkünfte, sondern für alle einkommensteuerpflichtigen Einkünfte (z. B. selbständige und nichtselbständige Arbeit) nützlich ist.

Es geht um die folgenden Fragen:

- Wie hoch ist die Steuer bzw. die Steuerersparnis für Vermietungseinkünfte und auf steuerpflichtige private Veräußerungsgeschäfte?

- Wie kann ich meine Steuerbelastung oder Steuerersparnis für die Kalkulation neuer Anlageimmobilien abschätzen?

Diese Fragen lassen sich leider nicht pauschal beantworten, denn die Einkommensteuer hat in Deutschland keinen festen Steuersatz. Der Steuersatz verhält sich vielmehr progressiv (sogenannte „Steuerprogression“). Das bedeutet im Grunde: Je höher das Einkommen, desto höher der Steuersatz. Die ersten Euro Ihres Einkommens werden also niedriger besteuert, als die letzten. Höhere Einkommen werden folglich nicht nur absolut, sondern auch prozentual höher besteuert. Dahinter steckt die Idee, die Besteuerung nach der wirtschaftlichen Leistungsfähigkeit und dem im Grundgesetz verankerten Sozialstaatsprinzip auszurichten. Wer mehr verdient, soll auch mehr Steuern zahlen.

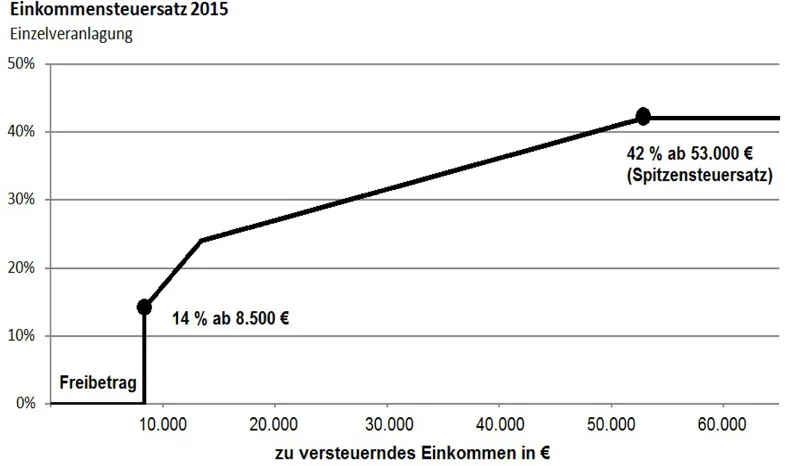

Die Abbildung hilft Ihnen beim Verständnis des Steuertarifs:

Die ersten 8.500 € (gerundet) Ihres zu versteuernden Einkommens (zvE) werden nicht besteuert. Das ist der Grundfreibetrag zur Bestreitung des Existenzminimums. Ab dieser Grenze beginnt der Steuersatz bei 14% und steigt bis zu einem zu versteuernden Einkommen von 53.000 € (gerundet) auf ganze 42%. Für jeden Euro den Sie dann mehr verdienen, zahlen Sie 42% Einkommensteuer.

Bei Ehegatten, die eine gemeinsame Einkommensteuererklärung abgeben (Zusammenveranlagung), verdoppeln sich die genannten Einkommensgrenzen. Der Grundfreibetrag beträgt 17.000 € (gerundet) und der Spitzensteuersatz von 42% gilt ab 106.000 € (gerundet) gemeinsamen zu versteuerndem Einkommen der beiden Ehegatten pro Jahr.

Zur Einkommensteuer (ESt) kommt noch der Solidaritätszuschlag (Soli) in Höhe von 5,5% der Einkommensteuer (nicht des zvE) dazu, sodass die Grenzbelastung bei hohen Einkünften knapp 45% beträgt (42% + (42% * 5,5%) = 44,31%). Gegebenenfalls fällt zusätzlich noch Kirchensteuer an. Diese beträgt 9% der Einkommensteuer (nicht des zvE). In Bayern und Baden-Württemberg sind es nur 8%. Die gezahlte Kirchensteuer ist immerhin abzugsfähig. Sie mindert das zu versteuernde Einkommen, sodass die tatsächliche Belastung etwas niedriger ausfällt als die genannten 9% bzw. 8%.

Wichtig zu wissen: Der Einkommensteuersatz wird nicht direkt auf die Summe Ihrer Einkünfte angewandt. Von Ihren Einkünften werden erst noch einige privat veranlasste Kosten wie „Sonderausgaben“ (z. B. bestimmte Versicherungen/sogenannte Vorsorgeaufwendungen, gezahlte Kirchensteuer), „außergewöhnliche Belastungen“ (z. B. Arztkosten) und Freibeträge (z. B. für Kinder) abgezogen. Der Betrag, der nach allen Abzügen verbleibt, nennt sich „zu versteuerndes Einkommen“ (zvE). Erst auf das zu versteuernde Einkommen wird der Einkommensteuertarif angewandt.

| Einkünfte aus: | |

| Gewerbebetrieb | |

| + | selbständiger Arbeit |

| + | Land- und Forstwirtschaft nichtselbständiger Arbeit |

| + | Kapitalvermögen |

| + | Vermietung und Verpachtung |

| + | sonstige Einkünfte (z.B. private Veräußerungsgeschäfte) |

| = | Summe der Einkünfte |

| - | Sonderausgaben (u.a. Vorsorgeaufwendungen), außergewöhnliche Belastungen, sonstige Steuerbegünstigungen |

| - | Freibeträge für Kinder |

| = | zu versteuerndes Einkommmen (zvE) |

| >>> Einkommensteuertarif |

vereinfachtes Schema zur Ermittlung des zvE

Im Folgenden stelle ich Ihnen zwei Methoden vor, mit denen Sie Ihre individuelle Steuerbelastung oder Steuerersparnis aufgrund einer Immobilienanlage abschätzen können.

Methode 1: Vereinfachte Berechnung mit dem Grenzsteuersatz

Für Sie als Immobilienanleger ist es wichtig zu wissen, wo Sie sich aktuell ohne die Einkünfte aus Ihrer Immobilienanlage in der Steuerprogression befinden. Das heißt, Sie müssen Ihren Grenzsteuersatz ermitteln. Im folgenden Beispiel klären wir zunächst, was der Grenzsteuersatz ist.

»Beispiel: Ermittlung des Grenzsteuersatzes

Michael plant in 2015 eine Anlageimmobilie zu kaufen. Michael ist ledig und hat in 2014 Einkünfte aus selbständiger Arbeit in Höhe von 60.000 €. Seine Sonderausgaben sowie sonstigen abzugsfähigen Kosten und Freibeträge betragen insgesamt 10.000 €. Sein zu versteuerndes Einkommen beträgt damit 50.000 €. Es ergibt sich folgende Steuerbelastung für 2014 (ohne Vermietungseinkünfte):

ESt: 12.780,00 €

Soli: 702,90 €

Summe: 13.482,90 €

Auf sein zu versteuerndes Einkommen fallen im Durchschnitt rund 25,5% Einkommensteuer an (12.780 €/50.000 € = 25,56%).

Sein Durchschnittssteuersatz beträgt also rund 26%.

Dieser Wert hilft Michael aber noch nicht weiter. Um herauszufinden, wie hoch die Steuern auf seine zusätzlichen Einkünfte aufgru...

Inhaltsverzeichnis

- Was Ihnen dieser Leitfaden bringt

- Der Autor

- Wichtig

- Inhaltsverzeichnis

- Teil 1: Der Einkommensteuertarif

- Teil 2: Einkommensteuer

- Teil 3: Umsatzsteuer

- Teil 4: Weitere nützliche Informationen

- Wie Sie einen guten Steuerberater finden können

- Buchempfehlungen für Immobilieninvestoren und Unternehmer

- Sichern Sie sich ein BONUSKAPITEL und zukünftige Infos

- Anhang

- Stichwortverzeichnis

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Steuerleitfaden für Vermieter von Albert Stranz im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Law & Law Theory & Practice zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.