Die Einführung der Doppik erfordert einen hohen Informationsbedarf, insbesondere Führungskräfte und politische Entscheider müssen die entsprechenden Inhalte kommunizieren können.Sie müssen wesentliche Inhalte des Doppischen Systems kennen und in der Lage sein, das andere an diesem Buchhaltungssystem zu erkennen und daraus abgeleitet, auch politische Entscheidungen auf der Basis der Doppelten Buchführung treffen.An diese Zielgruppe wende ich mich mit diesem Buch. Die Leser erhalten einen Überblick über das doppische Buchhaltungssystem. Sie lernen Unterschiede zur Kameralistik kennen und werden in die Lage versetzt, den Jahresabschluss zu lesen, zu verstehen und für ihre Entscheidungen zu nutzen.Kern der Doppik ist die doppelte Buchung sämtlicher Geschäftsvorgänge auf zwei Konten, jeweils als Soll und Haben. Es werden dadurch, anders als bei der bisherigen, kameralistischen Buchführung, nicht nur Zahlungseingänge und Zahlungsausgänge festgehalten, sondern auch der gesamte Ressourcenverbrauch der Gemeinde.

- 220 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

C: Produktkalkulation

1. Grundbegriffe der Kostenrechnung

"Als Grundlage für die Verwaltungssteuerung sowie für die Beurteilung der Wirtschaftlichkeit und Leistungsfähigkeit der Verwaltung sollen für alle Aufgabenbereiche nach den örtlichen Bedürfnissen Kosten- und Leistungsrechnungen55 geführt werden. Die Kosten sind aus der Buchführung nachprüfbar herzuleiten."

Aufgaben der Kostenrechnung

- Ermittlung der Gesamtkosten einer Verwaltungsperiode,

- Ermittlung der Selbstkosten einer Erzeugniseinheit (eines Produktes), damit Instrument der "Preisbildung"

- Gebührenkalkulation, interne Leistungsverrechnung, Budgetierung ...,

- Ermittlung der Deckungsbeiträge auf der Basis der Teilkostenrechnung,

- Kontrolle der Wirtschaftlichkeit in den Kostenstellen der Verwaltungseinheiten,

- Schaffung von Grundlagen zur Bewertung von selbsterstellten Leistungen (Aktivierte Eigenleistungen),

- Bereitstellung von Daten für die Plankostenrechnung,

- Schaffung einer besseren Transparenz der Ressourcenverbräuche.

Praxisbeispiel:

Über die Kostenrechnung wird es möglich sein, zu entscheiden: Sind die Kosten der Verwaltungseinrichtung A bezogen auf den ökonomischen Nutzen zu hoch oder angemessen (Betriebsvergleich mit Verwaltungseinrichtung B, C, ...) und wie können sie optimiert werden, oder wie kann das Verhältnis Kosten zu Einnahmen verbessert werden? Welche Verwaltungskosten entfallen bei Ausgliederung oder Privatisierung von Verwaltungseinheiten?

Wie hoch sind die Museumskosten pro Besucher?

Wie viel kostet die Bearbeitung einer Gewerbesteuererklärung?

Wie hoch sind die Kosten einer bestimmten Abteilung oder Leitungsebene in einer Verwaltungseinheit?

Mithilfe der Kosten kann also der Ressourcenverbrauch und die Bewertung der dadurch entstandenen Güter und Dienstleistungen dokumentiert werden. Das ist deshalb wichtig, weil die Kostenrechnung nicht nur die Kalkulation von kommunalen Produkten als Ziel hat (eine der Aufgaben), sondern sie ist auch ein Instrument der Kontrolle der Wirtschaftlichkeit57 einer kommunalen Verwaltung. Die Wirtschaftlichkeit selbst ist definiert als Beziehung zwischen Nutzen (Ertrag) und Mitteleinsatz (Aufwand).

Abb. 1: Berechnung der Kennzahl "Wirtschaftlichkeit"

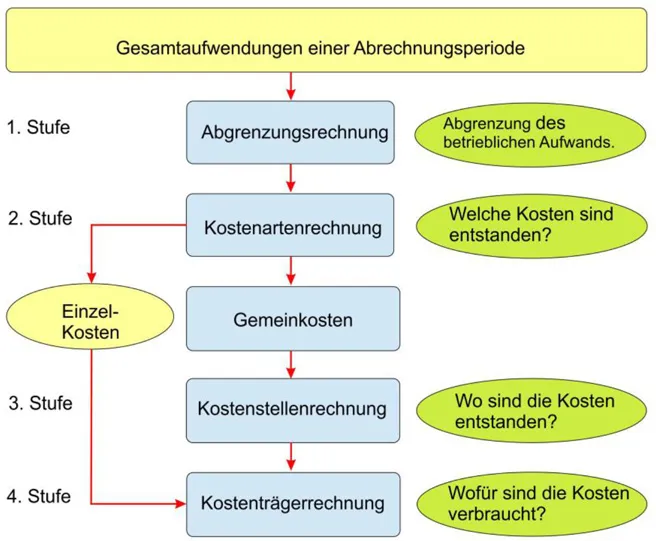

Aus der Aufgabenstellung (s. o.) lassen sich vier Stufen der Kostenrechnung ableiten:58

Abb. 2: Stufen der Kostenrechnung

2. Kostenartenrechnung

2.1. Aufgaben der Kostenartenrechnung

Vollständige Erfassung der Kosten innerhalb einer Abrechnungsperiode für :

- die Vorkalkulation (Haushaltsplanung),

- die Nachkalkulation (Jahresabschluss),

- die Kostenkontrolle,

- die Ergebnisermittlung,

- die Abgrenzung Aufwand/Kosten.

Ausgangsdaten für die Kostenartenrechnung werden der Kostenrechnung zum größten Teil durch die Geschäftsbuchhaltung bereitgestellt.

Aufwendungen/Kosten nach Gruppierungsplan58

- Hauptgruppe 4 "Personalausgaben"

- Hauptgruppe 5 "Sachliche Verwaltungsausgaben"

- Hauptgruppe 6 "Ausgaben für Zuweisungen und Zuschüsse mit Ausnahme für Investitionen"

- Hauptgruppe 7 "Baumaßnahmen"

- Hauptgruppe 8 "Sonstige Ausgaben für Investitionen und Investitionsförderungsmaßnahmen"

- Hauptgruppe 9 "Besondere Finanzierungsausgaben"

Aufwendungen:59 Sie umfassen jeden Ressourceneinsatz innerhalb einer Abrechnungsperiode und lassen sich einteilen in:

- neutrale Aufwendungen (Nichtkosten)

- verwaltungsfremde Aufwendungen, z. B.: Spenden,

- außerordentliche Aufwendungen, z. B.: Verkauf einer Maschine unter dem Buchwert, hohe Forderungsverluste,

- Aufwendungen, soweit sie die kalkulatorischen Kosten übersteigen, z. B. Mehrbetrag der bilanzmäßigen Abschreibungen gegenüber den kalkulatorischen Abschreibungen,

- periodenfremde Aufwendungen, Aufwendungen, die zwar durch die Verwaltungstätigkeit veranlasst waren, aber einer vergangenen Verwaltungsperiode zuzurechnen sind.

- Zweckaufwendungen (= Kosten), die zur Erreichung des Verwaltungszieles notwendig sind, z. B. Aufwendungen für Fertigungsmaterial, Gehälter, Instandhaltung, Werbung ... Für die Kosten gilt als Definition: Kosten sind der bewertete, verwaltungszielbezog...

Inhaltsverzeichnis

- Hinweise

- Inhaltsverzeichnis

- A. Grundlagen

- B. Haushaltsplanung

- C. Produktkalkulation

- Literaturverzeichnis

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Doppik für Mandatsträger und Führungskräfte von Karlheinz Happe im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Politik & Internationale Beziehungen & Politik zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.