Das vorliegende Buch spricht drei Gruppen an: •Berufstätige im Umfeld Buchhaltung und Controlling, die Ambitionen haben, sich praktische Grundkenntnisse der Finanzierung aneignen wollen.•Studenten, die Finanzierung im Bachelor oder Masterstudiengang als Pflichtfachbelegen müssen, also keine Berufsausrichtung auf Finanzierung haben.Des Weiteren soll aber auch •Berufstätigen, die schon Vorkenntnisse aus Finanzierung oder Accounting mitbringen, •Studenten, die Finanzwirtschaft im Studium als Orientierungsphase ansehen und daher den Wunsch nach vertiefter Kenntnis haben, um sich ein Bild über eine mögliche Zukunft in der Finanzwelt zu bekommen.Fachliche Voraussetzung für dieses Buch: Sie sollten Accountingkenntnisse mitbringen, die Ihnen ermöglichen, eine Bilanz und Gewinn- und Verlustrechnung zu lesen. Das Buch ist kein Kompendium der Finanzwirtschaft, sondern eine gesunde Mischung aus praktischen Übungen und unternehmensrelevanten Finanzierungsfragen. Der Autor verzichtet bewusst auf ein umfassendes Modell der Finanzwirtschaft, das haben andere vor ihm schon viel besser gemacht.Orientierung im Buch: Da das Buch keine Einführung und umfassende Grundlagendarstellung ist, dient ein umfangsreicher Glossar – im Text unter ? zu erkennen--, und das Wortregister als Orientierung.Abkürzungen werden bei der erstmaligen Verwendung erläutert und sind dann im Abkürzungsverzeichnis zu finden.Vertiefung oder auch nichtDer Autor verzichtet bewusst auf Herleitung von Formeln und Modellen; er verzichtet auch weitgehend auf wirtschaftsmathematische Klimmzüge, so dass wir uns hier im Wesentlichen auf die vier Grundrechenarten beschränken werden. Alternativ zu der Zeitvertreib mit komplizierten mathematischen Modell gibt der Autor immer wieder Hinweise auf Berechnungen mit EXCEL bzw. bietet an, von Screenshots auf Anfrage die Tabelle zur Verfügung zu stellen.Institutionslehre, Steueraspekte und Rechtsgrundlagen entfallen.Da der Autor ausgewiesener Finanzwirtschaftler ist, steht er auf dem Standpunkt, dass die Lösungen zu den täglichen Entscheidungen der Liquiditätsplanung und die Parameter der Finanzplanung nur in seltenen Fällen im Steuer- oder Gesellschaftsrecht zu finden sind. Diese Entscheidung

eBook - ePub

Praxisbuch zu Unternehmensszenarien der Finanzierung

lösungsorientierte Fallbeispiele der Finanzierung und Investitionsrechnung

- 268 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Praxisbuch zu Unternehmensszenarien der Finanzierung

lösungsorientierte Fallbeispiele der Finanzierung und Investitionsrechnung

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

FINANZIERUNG

Grundbegriffe Ihr kleines Basiswörterbuch

Die folgende Definition wird vom Autor im vorliegenden Buch verwendet und begleitet Sie wie ein Axiom1:

Finanzierung

= alle Maßnahmen, die zu

- unmittelbare Erhöhung

- der liquiden Mittel

- im Unternehmen

führen. Dazu gehört auch, Auszahlungen auf einen späteren Zeitpunkt zu verschieben.

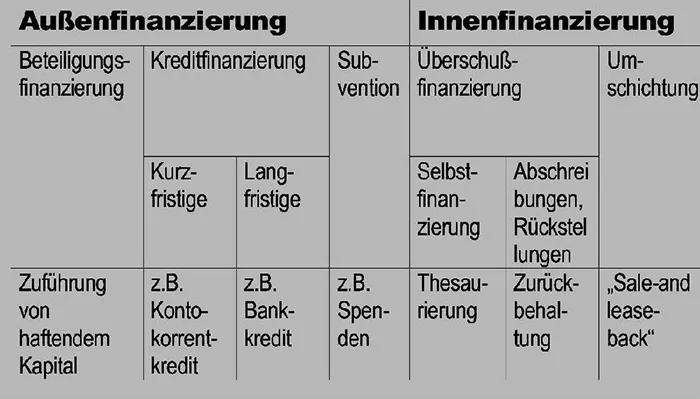

Abbildung 3 Übersicht der Finanzierungsarten2, 3

Sie erkennen hier deutlich, dass Finanzierung im engeren Sinne nichts mit Investition zu tun hat; dass eine Investition Auslöser für Finanzierungsaktivitäten sein kann, heißt eben nicht, dass dieser Zusammenhang immer gegeben sein muss. Im Unternehmen erkennen Sie diesen fehlenden, unmittelbaren Zusammenhang daran, dass die Entscheidungen für beide Aktivitäten (Mittelherkunft und –verwendung) in unterschiedlichen Gremien bzw. Abteilungen gefällt werden.

Liquidität

Hier: Finanzwirtschaftliche Betrachtung; leider gibt es drei Begriffsinhalte, die zwar alle nahe beieinanderliegen, aber in unterschiedlichen Zusammenhänge genutzt werden:

- = Bilanzposition

- Bestand an Geld- und Vermögenswerten, die bei Bedarf in Geld gewandelt werden können. Zu den flüssigen Mitteln gehören:

- Kassenbestände,

- Bank- und Postgiroguthaben,

- Wechsel (soweit sie diskontfähig sind),

- Schecks und

- (börsengängige) Wertpapiere

- = Fähigkeit eines Unternehmens, seine Verbindlichkeiten zu begleichen/zu erfüllen.

- = Nähe eines Vermögensgegenstandes „zum Geld“, z.B. dauert es in der Regel länger, ein Grundstück zu verkaufen und damit den Kassenbestand zu erhöhen, als der Verkauf von Vorräten, Erzeugnissen &Waren. Daher zählt man die letztgenannten Vermögensgegenstände zur „Liquidität II“.

Rentabilität

Allgemein: Relation jeder Art von Ergebnisgröße zu einer Bezugsgröße

Ergebnisgrößen:

- Gewinn

- Cash-Flow,

- Deckungsbeitrag / Bruttoertrag,

- Zinsen,

- EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen),

- EBIT (Ergebnis vor Zinsen)

- EBT (Ergebnis vor Steuern)

Bitte gewöhnen Sie sich an die „EB …“ Begriffe; sie sind heute im Finanzbereich Standard. Warum sie sich gegenüber den historischen Begriffen wie Jahresüberschuss, Gewinn, Betriebsergebnis durchgesetzt haben, zeige ich im Kapitel „Rating“.

Bitte versuchen Sie, sich die Abkürzungen „I“ für interest und „T“ für tax einzuprägen, da diese Buchstaben (vor allem in der Kleinschreibung; „i“ du „t“) häufig in der Literatur eingesetzt werden, ohne dass sich die Autoren noch die Mühe für eine Erklärung/ Übersetzung machen.

D = Depreciation, A= Amortisation, beides Abschreibungen, die Sie sich bitte unter der Rubrik „aufwandswirksam, aber nicht cash-wirksam/ liquiditätsbelastend“ merken!

Bezugsgrößen für Relationen können sein:

- Eigen-, Fremd-oder Gesamtkapital,

- Umsatz

Die verschiedenen Brüche werden oft als „ratio“ oder auch „margin“ bezeichnet; dabei sind die wesentlich wie folgt:

- Umsatzrentabilität : EBT/Umsatz

- ROI = Return on Investment: EBT/EK (Eigenkapital)

- ROA = Gesamtkapitalrentabilität = EBIT / Bilanzsumme

- Rohmarge / contribution margin = Deckungsbeitrag I / Umsatz

Risiko

Im Bereich des finanziellen Risikomanagements lassen sich hierunter wie gesehen folgende Risikoarten fassen:

- Liquiditätsrisiko heißt die Gefahr von Zielverfehlungen infolge einer unzureichenden Ausstattung mit Zahlungsmitteln.

- Kreditrisiko bezeichnet die Gefahr von gläubigerseitigen Zielverfehlungen dadurch, dass ein Schuldner nicht mehr in der Lage ist, seinen Kapitaldienstverpflichtungen nachzukommen oder dass sich seine dahingehende Kreditwürdigkeit graduell verschlechtert hat; soweit es sich bei ihm um einen souveränen Staat handelt, liegt ein Länderrisiko vor.

- Marktpreisrisiken bestehen in Zielverfehlungen infolge von ungeplanten Mehrausgaben für den Erhalt bzw. aus dem Absatz bestimmter Leistungsbündel durch gestiegene Beschaffungs- bzw. gesunkene Absatzpreise.

- Operationelle Risiken schließlich resultieren aus fehlerhaften Systemen, Prozessen oder auch menschlichen Handlungen innerhalb einer Unternehmung.

Da das vorliegende Buch keine Vorlage für das Riskmanagement des Gesamt- Unternehmens werden soll, beschränken wir uns daher hier auf die zuvor genannten Risiken.

Aktivierung

In der Finanzwirtschaft ist dieser Begriff unmittelbar mit „Ergebnisgestaltung“ (genau: Ergebnisverbesserung) in Ihrem Bewusstsein zu verankern. Ohne Sie hier mit den Untiefen der Buchhaltung zu verwirren, verankern Sie die Möglichkeit, dass man bestimmte – zunächst als Aufwand in der Gewinn- und Verlustrechnung gebuchte – Aufwendungen wieder eliminieren kann, in dem man Sie in die Bilanz auf der Aktivseite ausweist und über die Nutzungsdauer in Form von jährlichen Abschreibungen wieder in die Gewinn- und Verlustrechnung einbezieht.

Ziel ist es, einmalig –nämlich in dem Jahr der Aktivierung-- das Ergebnis zu verbessern mit dem Preis, in den kommenden Jahren höhere Abschreibungen zu haben.

Vertiefung für „Fortgeschrittene“:

Manchmal liegt das Ziel auch darin, sowohl im Jahr der Aktivierung als auch durch den Ausweis als zukünftige Abschreibung das EBITDA für alle Jahre zu verbessern.

Finanzmarketing

Berichte / Reports der Finanzabteilung haben keinen Selbstzweck; genau wie das Produkt-Marketing oder Employer-Branding haben die Berichte ein Ziel und sollen bei den Empfängern Verhalten und Einstellungsveränderungen bewirken.

Selbst die jährlichen, gesetzlich vorgeschrieben Jahresabschlüsse sollen im Rahmen ihrer Publikation beim Leser bestimmte Assoziationen und auslösen, Erwartungen bestätigen und auch Absichten und Ziele beeinflussen.

Informationsempfänger des finanzwirtschaftlichen Reports

- Aktuelle Geldgeber (Gläubiger, Investoren),

- Potentielle Geldgeber (Gläubiger, Investoren),

- Betriebsrat,

- Arbeitnehmer,

- Staat (Finanzamt, Aufsichtsbehörden),

- Wettbewerber,

- Kunden,

- Lieferanten.

Besonders kniffelig wird es, wenn die Ziele des Unternehmens bezüglich der einzelnen Empfängergruppen divergent sind. Klassische Zielkonflikte könnten sein:

- - Ausweis niedriger Gewinne gegenüber dem Finanzamt (zwecks Zahlung niedriger Ertragssteuern4)

versus

- - Ausweis hoher Gewinn ...

Inhaltsverzeichnis

- Themen des Buches

- Urheberklausel

- Inhaltsverzeichnis

- Gebrauch des Buches

- Persönliche Voraussetzung der Leser (wichtig!)

- Basisannahmen für im Buch aufgezeigten Fallbeispiele /Study cases

- FINANZIERUNG

- ANLEIHE -- das Wichtigste aus Sicht der Finanzabteilung

- RATIOS – Die wichtigsten verstehen und berechnen

- INVESTITIONSRECHNUNG

- SICHERUNGSGESCHÄFTE (PUT, Straddle, CAPS, COLLAR, SWAPS)

- ÜBUNGSTEIL zu diversen Themen der Finanzierung

- ÜBUNGSTEIL zur Investitionsrechnung

- GLOASSAR

- Stichwortverzeichnis

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Praxisbuch zu Unternehmensszenarien der Finanzierung von Klaus Köhler im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Politik & Internationale Beziehungen & Handel & Tarife zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.