Gesundheitsnetze mit ihren recht unterschiedlichen Benennungen, Zielsetzungen, Intensitäten der Marktteilnahme, Formen, Größen und Lebensdauer gibt es in Deutschland seit etwa drei Jahrzehnten. In den mittlerweile etwa 3.000 bis 4.000 Netzen arbeitet jeweils eine (häufig gewachsene) Auswahl von Akteuren aus dem Gesundheitswesen, dem Zweiten Gesundheitsmarkt, dem Sozialwesen, der Öffentlichen Hand und/oder aus relevanten B2B-Branchen zusammen. Über die tatsächliche Erfolgsmessung dieser Gesundheitsnetze, manchmal auch als eher einmalige Evaluierung verbrämt, dringt wenig nach außen. Mit der vorliegenden Pilotuntersuchung wird erstmals versucht, den im übrigen Wirtschaftsleben gängigen Controlling-Ansatz hinsichtlich seiner Anwendung bei diesen mannigfaltigen kooperativen Erscheinungsformen zu untersuchen.

eBook - ePub

Controlling in Gesundheitsnetzen

Ergebnisse einer Umfrage zur Anwendbarkeit von betriebswirtschaftlichen Erfolgskennzahlen und Schritte zu deren Umsetzung

- 92 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Controlling in Gesundheitsnetzen

Ergebnisse einer Umfrage zur Anwendbarkeit von betriebswirtschaftlichen Erfolgskennzahlen und Schritte zu deren Umsetzung

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

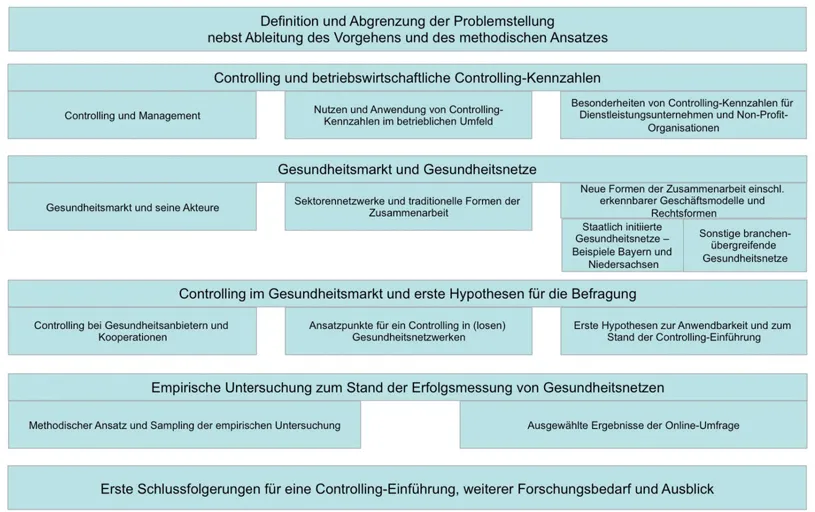

1. Problemstellung und Vorgehen

Mit dieser Zielsetzung wird dem Anliegen dieser Arbeit einführend eine knappe Skizze des Controllings im betrieblichen Umfeld im Allgemeinen und den Besonderheiten desselben im Kontext von Dienstleistungsunternehmen und Non-Profit-Organisationen vorangestellt. Der Gesundheitsmarkt kann in weiten Bereichen diesen Dienstleistungsunternehmen durchaus gleichgestellt werden (Kapitel 2).

Abbildung 2: Gang der Untersuchung im Überblick

Quelle: Eigene Darstellung

Im Rahmen einer knappen Literaturauswertung werden dann der Gesundheitsmarkt und seine zahlreichen und vielfältigen Akteure betrachtet und wichtige Typen von Sektorennetzwerken und den weiteren sich neu entwickelnden Formen der Zusammenarbeit im Gesundheitsmarkt kurz analysiert. Den neuen Formen der Zusammenarbeit werden die erkennbaren Geschäftsmodelle und Rechtsformen von Gesundheitsnetzen vorangestellt (Kapitel 3). Es folgt eine beispielhafte Zusammenstellung von Controlling-Ansätzen bei Gesundheitsanbietern einzelner Sektoren und Netzen, sowie ein Herausarbeiten erster Ansatzpunkte für ein (Projekt-)Controlling in Gesundheitsnetzen (Kapitel 4). Darauf aufbauend werden insgesamt sieben explorative Hypothesen zum erkennbaren Stand der Controlling-Einführung bei Gesundheitsnetzen und der Anwendbarkeit und Nutzung von betriebswirtschaftlichen Erfolgskennzahlen abgeleitet (Kapitel 5).

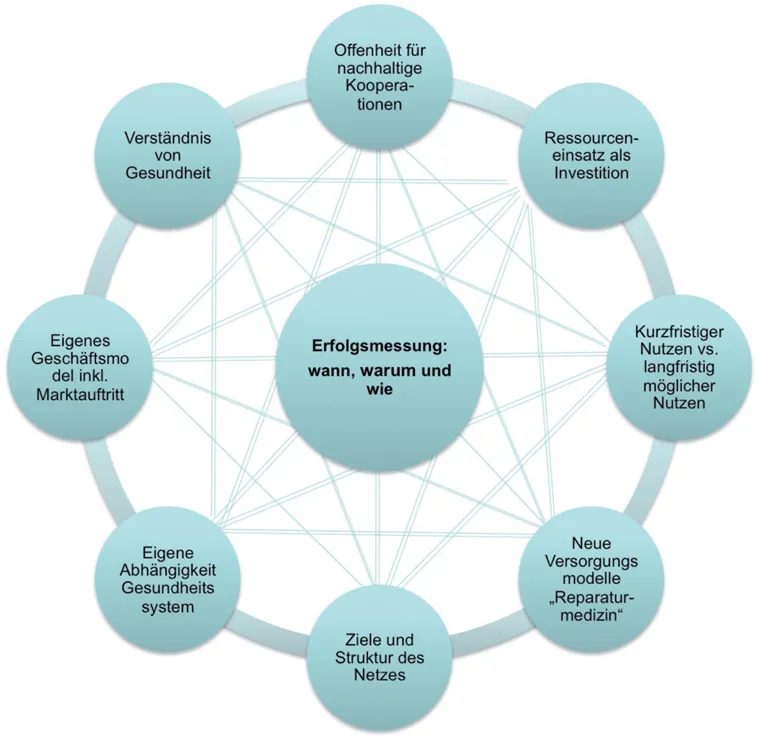

Die geringe Transparenz und die eingeschränkte Quellenlage lassen als Einstieg eine empirische Untersuchung im Rahmen einer Online-Umfrage unter möglichen Beteiligten und Interessierten solcher Gesundheitsnetze als sinnvoll erscheinen (Kapitel 6). Die Erfolgsmessung spielt sich offensichtlich, so haben Voruntersuchungen sowie die eigenen Erfahrungen der Autoren aus der Netzwerkarbeit der südostbayerischen Gesundheitsregion Xundland® Vils-Rott-Inn ergeben (Dostal, 2017b, S. 93ff.), in einem magischen Achteck ab (vgl. Abbildung 3). Die empirischen Daten der Befragung von Akteuren werden dabei nach der Entwicklung eines eigenen Fragen-katalogs von mit dem Online-Tool healthpanel.de der Autoren erhoben.

Nach der Darstellung der Befragungsergebnisse und ihrer im Rahmen dieser Arbeit ableitbaren Aussagekraft werden die im Vorfeld der empirischen Untersuchung formulierten Hypothesen jeweils anschließend einer kritischen Bewertung unterzogen und diskutiert (Kapitel 6). In einer ersten – gegenüber der Diplomarbeit ergänzten Schlussfolgerung für die Controlling-Einführung – wird ein entsprechendes Vorgehen entwickelt und vorgestellt (Kapitel 7). Der Versuch einer Benennung des weiteren Forschungsbedarfs und ein Ausblick auf die nähere Zukunft runden die Arbeit ab. Dieses Fazit versucht den Stand des Controllings von deutschen Gesundheitsnetzen und den dabei genutzten (betriebswirtschaftlichen) Kennzahlen zu bewerten. Dabei ist von einem weiten Begriff „betriebswirtschaftlicher“ Kennzahlen auszugehen (Kapitel 8).

Abbildung 3: Umfeld und Kernfragen eines Controllings in Gesundheitsnetzen

Quelle: Eigene Darstellung

2. Controlling und betriebswirtschaftliche Controlling-Kennzahlen

2.1 Controlling und Management

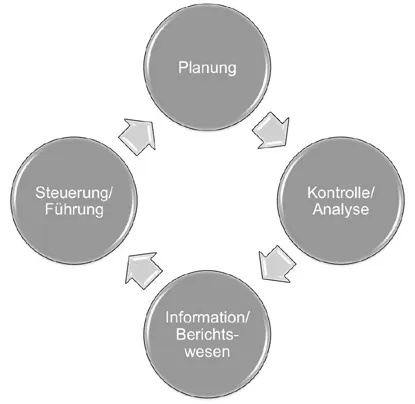

Controlling ist in Deutschland auch nach über 50 Jahren seit seiner Einführung selbst in der „Wirtschaft“ immer noch ein mehr oder weniger schillernder Begriff (Sprenger-M., 2016, S. 2ff.). Weitgehende Einigkeit herrscht jedoch darüber, dass es aus den Elementen der Planung, der Kontrolle (Soll-/Ist-Abweichung), der Information und der Steuerung des Unternehmens besteht (Daum, 2016, S. 1). Die einzelnen Handlungsfelder des Controllings haben sich nach einer anfänglichen massiv einschränkenden Verortung im betrieblichen Rechnungswesen mit seinen zahlreichen Finanzinformationen auf alle Funktionen eines Unternehmens erweitert, vom Kostencontrolling über ein Beschaffungs-, Personal-, Qualitäts-, Prozess- bis hin zu einem Organisationsentwicklungscontrolling (Bauer, 2015, S. 12f., 21ff.).

Vor über zehn Jahren formulierte der Bundesverband Deutscher Unternehmensberater e.V. (BDU) folgende immer noch treffende Definition für recht breit angelegte Kennzahlen: „Nach herrschender Meinung in der Literatur und Praxis ist Controlling ein Instrument der Unternehmenssteuerung: Aktivitäten des Managements werden vom Controller koordiniert und auf das Unternehmensziel hin gesteuert. Die Ziele sind die entscheidenden Komponenten eines Unternehmens. Soll-/Ist-Abweichungsanalysen im Rahmen des Controllings dienen der Zielüberprüfung. In diesen Prozess ist jeder Mitarbeiter des Unternehmens eingebunden und hat seinen Beitrag zur Zielerreichung zu leisten. Ein Controlling-System setzt ein Führungskonzept voraus, welches die Vereinbarung von Zielen als wesentliches Element beinhaltet.“ (BDU, 2006, S. 19).

Damit sind als notwendige Bausteine für die Konkretisierung und Implementierung eines betriebswirtschaftlichen Controlling-Systems auch als fortlaufender Lernprozess definiert bzw. gesetzt:

- der Controlling-Regelkreislauf als Lernprozess (von manchen Autoren auch als Subsystem der Führung betrachtet) mit den vier Basisfunktionen Planung, Kontrolle/Analyse Zielerreichung, Information/Feedback an die Verantwortlichen bzw. Beteiligten (z.B. in Form eines kontinuierlichen Berichtswesens mit ausgewählten Kennzahlen) sowie die eigentliche Unternehmens- bzw. Organisationssteuerung im Rahmen des Führungsprozesses (siehe Prinzip in Abbildung 4),

Abbildung 4: Der Controlling-Regelkreislauf als Lernprozess mit vier Phasen

Quelle: Eigene Darstellung nach Daum, 2016, S. 2.

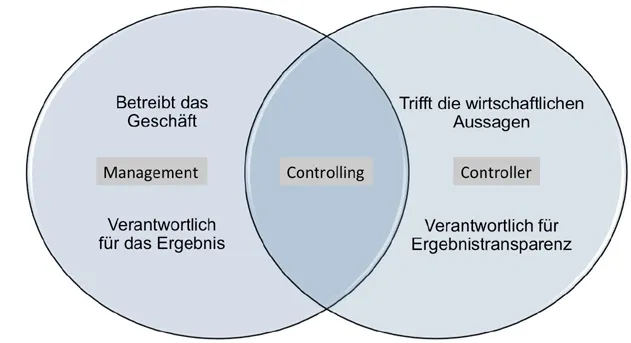

- die prinzipielle Schnittstelle von „Controlling“ zwischen dem das „Geschäft betreibenden“ Management und der eigentlichen Controller-Funktion und ihren Kernaufgaben sind in puncto Rollenverteilung bzw. -wahrnehmung und Interaktion unternehmensindividuell ausgeprägt (vgl. Abbildung 5),

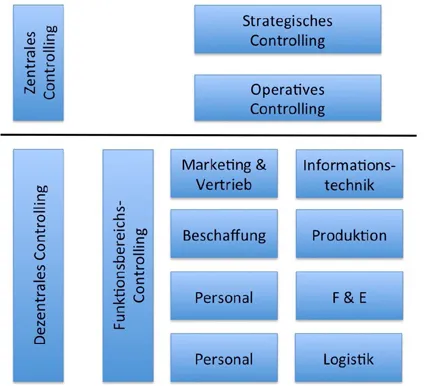

- das Vorhandensein einer firmen-/organisationsindividuellen Controlling-Konzeption mit zentralen strategischen und operativen Controlling-Kennzahlen und einem dezentralen Funktionsbereichs-Controlling (siehe Beispiel mit acht Unternehmensbereichen in Abbildung 6),

Abbildung 5: Zusammenwirken von Management und Controller

Quelle: Eigene Darstellung nach Daum, 2016, S. 3.

Abbildung 6: Beispielhafte Controlling-Konzeption eines Industrieunternehmens

Quelle: Eigene Darstellung nach Daum, 2016, S. 3.

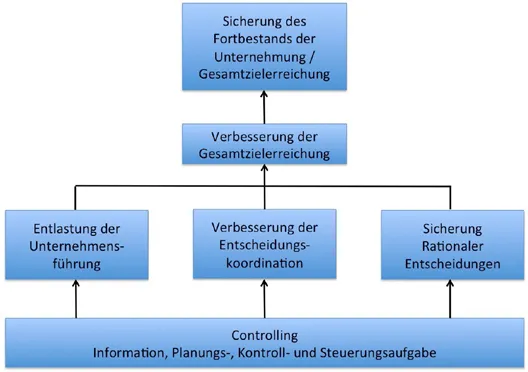

- die zwingende Voraussetzung für die Verantwortlichen bzw. Beteiligten auch verpflichtende Ziele für das Instrument Controlling zu beschließen (siehe Beispiel von Controlling-Kernzielen aus der Industrie in Abbildung 7).

Abbildung 7: Beispielhafte Controlling-Kernziele in industriellen Unternehmen

Quelle: Eigene Darstellung nach Daum, 2016, S. 3.

Diese Bausteine, die sich auf zahlreiche Wirtschaftszweige (Dienstleistungen) und Branchen (z.B. Gesundheit) übertragen lassen, bilden die weitere Grundlage für die Abbildung von Strategien, Zielen und Absichten eines Unternehmens bzw. einer Organisation/Institution bis hin zu Projekten und deren konkreter Messung in Kennzahlen bzw. Ke...

Inhaltsverzeichnis

- Hinweise

- Inhaltsverzeichnis

- Vorwort

- 1. Problemstellung und Vorgehen

- 2. Controlling und betriebswirtschaftliche Controlling-Kennzahlen

- 3. Gesundheitsmarkt und Gesundheitsnetze

- 4. Controlling im Gesundheitsmarkt und erste Hypothesen für die Befragung

- 5. Erste Hypothesen zur Anwendbarkeit und zum Stand der Controlling-Einführung

- 6. Empirische Untersuchung zum Stand der Erfolgsmessung von Gesundheitsnetzen

- 7. Erste Schlussfolgerungen für ein Controlling in Gesundheitsnetzen

- 8. Weiterer Forschungsbedarf und Ausblick

- Anhang

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Controlling in Gesundheitsnetzen von Tristan E.W. Dostal,Adrian W.T. Dostal im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Business allgemein zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.