eBook - ePub

Verfügbar bis 5 Dec |Weitere Informationen

Handelsrechtliche Rechnungslegung

Jahresabschluss und Lagebericht mit Beispielen, Übungsaufgaben und Lösungshinweisen

- 353 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Verfügbar bis 5 Dec |Weitere Informationen

Handelsrechtliche Rechnungslegung

Jahresabschluss und Lagebericht mit Beispielen, Übungsaufgaben und Lösungshinweisen

Über dieses Buch

Das vorliegende Lehrbuch zum externen Rechnungswesen erläutert umfassend die Ansatz-, Bewertungs- und Ausweisregelungen sowie Grundlagen der handelsrechtlichen Rechnungslegung für Zwecke der Erstellung des Jahresabschlusses und Lageberichts. Zur Erhöhung des Verständnisses des komplexen Gebiets finden sich eine Vielzahl in den Text integrierter Beispiele. In einem abschließenden Kapitel werden Übungsaufgaben mit Lösungshinweisen präsentiert, die Studierenden Hilfestellung beim Erlernen des Stoffes und zur Vorbereitung auf Klausuren bieten.

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst.

Derzeit stehen all unsere auf mobile Endgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Perlego bietet zwei Pläne an: Elementar and Erweitert

- Elementar ist ideal für Lernende und Interessierte, die gerne eine Vielzahl von Themen erkunden. Greife auf die Elementar-Bibliothek mit über 800.000 professionellen Titeln und Bestsellern aus den Bereichen Wirtschaft, Persönlichkeitsentwicklung und Geisteswissenschaften zu. Mit unbegrenzter Lesezeit und Standard-Vorlesefunktion.

- Erweitert: Perfekt für Fortgeschrittene Studenten und Akademiker, die uneingeschränkten Zugriff benötigen. Schalte über 1,4 Mio. Bücher in Hunderten von Fachgebieten frei. Der Erweitert-Plan enthält außerdem fortgeschrittene Funktionen wie Premium Read Aloud und Research Assistant.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten verwenden, um jederzeit und überall zu lesen – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir keine Geräte unterstützen können, die mit iOS 13 oder Android 7 oder früheren Versionen laufen. Lerne mehr über die Nutzung der App.

Bitte beachte, dass wir keine Geräte unterstützen können, die mit iOS 13 oder Android 7 oder früheren Versionen laufen. Lerne mehr über die Nutzung der App.

Ja, du hast Zugang zu Handelsrechtliche Rechnungslegung von Sven Schäfer im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Business & Accounting. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Thema

BusinessThema

Accounting1 Grundlagen des externen Rechnungswesens

1.1 Begriffsabgrenzungen, Funktionen und Adressaten des Rechnungswesens

Die Rechnungslegung lässt sich als ein Instrument zur Erfüllung bestimmter Zwecke auffassen.1 Die in diesem Lehrbuch umfassend behandelte handelsrechtliche Rechnungslegung stellt einen Teilbereich der Rechnungslegung und diese wiederum einen Teilbereich des betrieblichen Rechnungswesens dar. Daher gilt es zunächst einmal diese Begriffe zu klären und einen Überblick über die mit ihnen verfolgten Ziele sowie die Adressaten der Informationen dieser Bereiche zu verschaffen.

Das Rechnungswesen dient dem Unternehmer bzw. der Unternehmensleitung dazu, Transparenz über das Ergebnis der wirtschaftlichen Tätigkeit des Unternehmens mittels quantitativer Informationen für sich selbst und für andere Adressaten zu gewinnen, um auf dieser Grundlage zielgerichtete Entscheidungen des Adressatenkreises zu ermöglichen. Das Rechnungswesen zielt damit auf die Erfassung, rechnerische Darstellung, Planung, Steuerung und Überwachung des betriebswirtschaftlichen Handelns. Damit umfasst das Rechnungswesen Rechenwerke, Rechnungen bzw. rechnerische Abbildungen, die die erfassten zahlenmäßigen Informationen zielorientiert verarbeiten und darstellen. Die Rechenwerke können sich sowohl auf einen Zeitpunkt (z. B. Bilanz zum Abschlussstichtag) als auch auf einen Zeitraum (z. B. Gewinn- und Verlustrechnung für das abgelaufene Geschäftsjahr) beziehen. Grundlage für die zu erstellenden Rechenwerke bildet zunächst einmal die systematische und vollständige Erfassung sowie Aufbereitung aller quantitativen Informationen. Dieses geschieht in der Buchhaltung als Teil und notwendiges Fundament des Rechnungswesens, auf deren Zahlen nachfolgend die anderen Teilbereiche des Rechnungswesens zurückgreifen.

Dem Rechnungswesen kommt vor diesem Hintergrund eine Dokumentations-, Planungs- und Kontrollfunktion zu. Der Dokumentationszweck beinhaltet zum einen die Bereitstellung von Informationen für die an den Unternehmensdaten aus verschiedenen Gründen interessierten Adressaten. Dies wird als Informationsfunktion bezeichnet und bildet die Grundlage für Entscheidungen der Interessenten. Zum anderen umfasst der Dokumentationszweck des Rechnungswesens eine Zahlungsbemessungsfunktion. Auf Basis bestimmter Rechenwerke resultieren gesetzlich oder vertraglich vorgesehene Rechtsfolgen, wie etwa Steuerzahlungen oder Erfolgsbeteiligungen der Unternehmensleitung (Tantiemen), oder aber es ergibt sich z. B. auch ein Rahmen für die Festlegung der Höhe der Gewinnausschüttungen bzw. Gewinnentnahmen. Die Planung und Steuerung des wirtschaftlichen Unternehmensgeschehens dient dem Treffen zieloptimaler Entscheidungen und damit der Erreichung der Unternehmensziele. Für diesen Zweck liefert das Rechnungswesen Planungsrechnungen wie z. B. Wirtschaftlichkeits- oder Rentabilitätsberechnungen sowie betriebswirtschaftliche Regeln, so dass das Rechnungswesen eine Planungsfunktion aufweist. Die Kontrolle der vorherigen Planung mittels Soll-Ist-Vergleichen, Ermittlung des Zielerreichungsgrades und Analyse der Abweichungen um Verbesserungspotentiale zu identifizieren schlägt sich in der Kontrollfunktion des Rechnungswesens nieder.

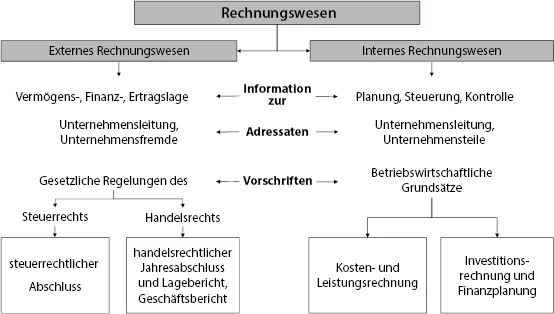

Das Rechnungswesen lässt sich aufteilen in das interne und externe Rechnungswesen.2 Das interne Rechnungswesen ist an den Unternehmer bzw. die Unternehmensleitung und an verschiedene Unternehmensbereiche gerichtet. Es dient insbesondere der (Selbst-)Information zur Planung, Steuerung und Kontrolle der Unternehmenstätigkeit und beinhaltet auch rein intern veröffentlichte und/oder vertrauliche Daten. Zur Erfüllung der Aufgaben des internen Rechnungswesens bedarf es keiner gesetzlichen Regelungen, da keine konkreten Rechtsfolgen an die ermittelten Werte anknüpfen. Zudem fehlt das Risiko bewusster Falschinformationen, da die Unternehmensleitung sowohl Informationsempfänger als auch Informationslieferant darstellt.3 Aufbau und Organisation des Teilbereichs sowie Art und Inhalt der genutzten Rechenwerke liegen im Ermessen der Unternehmensleitung und sollten rein betriebswirtschaftlichen Überlegungen folgen. Die weitere Unterteilung des internen Rechnungswesens in den Teilbereich der Kosten- und Leistungsrechnung sowie den Teilbereich Investition und Finanzierung beruht auf den unterschiedlichen Rechengrößen sowie dem zumeist differierenden Planungszeitraum. Während die Kosten- und Leistungsrechnung auf die Rechengrößen Kosten sowie Leistungen zurückgreift und ihren Fokus auf kurzfristige Entscheidungen legt, verwendet der Bereich Investition und Finanzierung hauptsächlich die Rechengrößen Ein- und Auszahlungen und bildet insbesondere die Grundlage für längerfristige Entscheidungen.

Im Gegensatz zum internen Rechnungswesen richtet sich das als Rechnungslegung bezeichnete externe Rechnungswesen sowohl an sämtliche interne Adressaten wie den Unternehmer bzw. die Unternehmensleitung als auch an die unternehmensexternen Adressaten. Die Rechnungslegung dient insbesondere der Dokumentation des Unternehmensgeschehens. Dies beinhaltet sowohl die Bereitstellung von Informationen über die Vermögens-, Finanz- und Ertragslage des Unternehmens als Entscheidungsgrundlage für die Adressaten (Informationsfunktion des Rechnungswesens) als auch die Festlegung von Steuerzahlungen und Ausschüttungen (Zahlungsbemessungsfunktion des Rechnungswesens). Um diesen Aufgaben gerecht zu werden, bedarf es

Abb. 1.1: Gegenüberstellung von externem und internem Rechnungswesen4

nachprüfbarer, objektiver und klar definierter Informationen. Neben diesem Erfordernis existiert auch die Gefahr von Fehlsteuerungen aufgrund von Informationsasymmetrien zwischen der Unternehmensleitung und den externen Adressaten. Zudem liegen Interessensgegensätze zwischen den einzelnen Adressatengruppen vor. Vor dem Hintergrund der an die Informationen zu stellenden Anforderungen, der Vermeidung von Fehlsteuerungen und der vorliegenden Interessensgegensätze zwischen den Adressaten besteht die Notwendigkeit, die Erstellung der Rechenwerke des externen Rechnungswesens gesetzlich zu regeln. Dies hat der deutsche Gesetzgeber auch getan. Das Steuerrecht regelt die Erstellung der Steuerbilanz als Bemessungsgrundlage für die Festlegung der Ertragsteuern. Alleiniger Adressat der steuerlichen Rechnungslegung ist neben der Unternehmensleitung der Staat in Form der Finanzverwaltung als Empfänger der Steuerzahlungen. Neben den steuerrechtlichen Vorschriften hat der Gesetzgeber zur Erfüllung der Ausschüttungsbemessungsfunktion sowie zur Erfüllung der Informationsfunktion handelsrechtliche Regelungen festgelegt. Die handelsrechtliche Rechnungslegung oder anders ausgedrückt das auf das Handelsrecht bezogene externe Rechnungswesen beinhaltet die Erstellung des Jahresabschlusses eines Unternehmens, bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie ggf. Anhang, Kapitalflussrechnung und Eigenkapitalspiegel, darüber hinaus des Lageberichts sowie möglicherweise weitere veröffentlichte Rechenwerke oder Informationen. Neben den auf ein Unternehmen bezogenen Rechenwerken umfasst die handelsrechtliche Rechnungslegung auch die Zahlenwerke für einen Konzern als Gruppe von Unternehmen, die wirtschaftlich aufgrund ihrer Verbundbeziehungen eine Einheit darstellen (Konzernrechnungslegung). Allerdings stellt der Konzernabschluss im Gegensatz zum Einzel- bzw. Jahresabschluss allein auf die Informationsfunktion ab, da ein Konzern aufgrund mangelnder Rechtspersönlichkeit niemals eine Ausschüttungsbemessungsfunktion übernehmen kann.5 Dies gilt sowohl für einen auf Basis des Handelsgesetzbuchs (HGB) als auch für einen auf Grundlage der International Financial Reporting Standards (IFRS) erstellten Konzernabschluss. Den Rechnungslegungsadressaten werden der Konzernabschluss und Konzernlagebericht oftmals mittels der Veröffentlichung eines Geschäftsberichts zur Verfügung gestellt. Dieses Lehrbuch konzentriert sich im Folgenden auf den auf den Jahresabschluss und Lagebericht eines Unternehmens bezogenen Teil der handelsrechtlichen Rechnungslegung. Durch die Vorgabe gesetzlicher Regelungen eröffnet sich für die Unternehmen die Möglichkeit der Rechnungslegungspolitik. Unter Rechnungslegungspolitik ist die bewusste und (unternehmens-)zielkonforme Gestaltung der Rechenwerke der Rechnungslegung zur Beeinflussung der Verhaltensweisen der Adressaten im Rahmen des gesetzlichen Rahmens zu verstehen.6 Zu der Gestaltung der Rechenwerke bedient man sich des zur Verfügung stehenden und rechtlich zulässigen Instrumentariums. Dabei kommt z. B. die Ausübung von Ermessensspielräumen und Wahlrechten oder auch die Durchführung sachverhaltsgestaltender Maßnahmen in Betracht.

Trotz Aufteilung des Rechnungswesens anhand der Adressatenorientierung in internes und externes Rechnungswesen sollte nicht vergessen werden, dass zwischen beiden Teilbereichen ein enger Zusammenhang besteht. Beide dienen der Bereitstellung von Informationen als Grundlage zu treffender Entscheidungen und greifen auf die gleichen, in der Buchhaltung erfassten quantitativen Informationen zurück. Die Zahlen werden anschließend teilweise nur unterschiedlich in den Rechenwerken verarbeitet, um die differierenden Zwecke zu erfüllen. Darüber hinaus fließen im externen Rechnungswesen ermittelte Zahlen und Informationen in das interne Rechnungswesen ein und anders herum. So nutzt z. B. das interne Rechnungswesen die im Rahmen des externen Rechnungswesens vorgenommene Bewertung von Derivaten und ermittelten latenten Steuern zum Abschlussstichtag oder auch die im externen Rechnungswesen berechneten Währungsumrechnungsaufwendungen und -erträge. Das externe Rechnungswesen dagegen greift z. B. auf die im internen Rechnungswesen kalkulierten Herstellungskosten selbst erstellter Vermögensgegenstände oder auch die ggf. dort verantworteten Werbeaufwendungen zurück. Zudem lässt sich beispielsweise ein Wirtschaftsprüfer im Rahmen der vorgesehenen Abschlussprüfung des handelsrechtlichen Jahresabschlusses regelmäßig von den Leitungspersonen im Finanz- und Rechnungswesen sowie im Controlling oder dem Finanzvorstand selber die Abweichungen von Werten im (intern genutzten) Managementreporting und den (extern zu veröffentlichenden) Rechnungslegungsinformationen erläutern. Sofern die Abweichungen begründbar den unterschiedlichen Rechenwerken geschuldet sind, kann mit dieser Prüfungshandlung die Richtigkeit und Vollständigkeit der zugrunde liegenden Zahlen sichergestellt werden, da die Unternehmensleitung das Unternehmen nicht mit fehlerhaften oder unvollständigen Informationen steuern dürfte ohne bewusst Schaden der Gesellschaft zufügen zu wollen. Eine ohne nachvollziehbaren Grund bestehende Differenz zwischen beiden Rechenwerken führt dagegen zu einer Prüfungsfeststellung mit den daraufhin folgenden Anpassungen oder anderweitigen Schritten in Abhängigkeit der Wesentlichkeit des Fehlers.

Als Adressaten des Rechnungswesens kommt eine Vielzahl verschiedener Gruppen in Betracht. Ihnen allen gemeinsam ist, dass sie ein Interesse an den im Rechnungswesen erstellten Rechenwerken haben und diese Informationen als Grundlage für die von ihnen zu treffenden Entscheidungen nutzen. Allerdings unterscheiden sich die Informationsinteressen und auch die jeweils zu treffenden Entscheidungen zwischen den einzelnen Adressatengruppen...

Inhaltsverzeichnis

- Deckblatt

- Titelseite

- Impressum

- Vorwort

- Inhaltsübersicht

- Inhalt

- Abbildungsverzeichnis

- Tabellenverzeichnis

- Abkürzungsverzeichnis

- 1 Grundlagen des externen Rechnungswesens

- 2 Zwecke und Grundsätze der externen Rechnungslegung

- 3 Allgemeine Ansatzregelungen

- 4 Allgemeine Bewertungsregelungen

- 5 Allgemeine Ausweisregelungen

- 6 Anlagevermögen

- 7 Umlaufvermögen

- 8 Eigenkapital

- 9 Schulden

- 10 Rechnungsabgrenzungsposten

- 11 Latente Steuern

- 12 Gewinn- und Verlustrechnung

- 13 Anhang

- 14 Lagebericht

- 15 Übungsaufgaben

- 16 Lösungshinweise zu den Übungsaufgaben

- Literaturverzeichnis

- Stichwortverzeichnis