Bekannt wurde er mit Langfriststrategien. Doch in seinem neuen Buch widmet sich Börsenexperte Thomas Gebert nun Kurzfriststrategien: Wie bekommt man die kurzfristigen Bewegungen der Aktienkurse in den Griff? Der Schlüssel liegt einerseits in einer speziellen Deutung der Candlestick-Charts, mit denen sich relative Stimmungsextreme diagnostizieren lassen, und andererseits in einem bestimmten Rhythmus, in dem die Kurse schwingen. Die Kombination, auf den emotionalen Umschwung zu warten und ihn zum richtigen Zeitpunkt zu erkennen, macht es möglich, die unmittelbare Richtung des DAX einzuschätzen. Gebert erklärt zudem, wie er zu seiner überaus treffsicheren 2-Wochen-Prognose in seinem beliebten "GebertBrief" kommt.

eBook - ePub

Kurzfriststrategien für Anleger

So nutzen Sie Stimmungsschwankungen gewinnbringend aus

- 220 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Thema

Banken & BankwesenKAPITEL 1

KONSUMENTENVERTRAUEN GLEICH BÖRSENSTIMMUNG?

Dieses Buch geht der Frage nach, welche Informationen in der grafischen Darstellung von Kursverläufen stecken und vor allem auch welche nicht. Wenn man die sich verändernden Preise von Aktien, Anleihen, Gold und anderen Anlageinstrumenten über der Zeitachse aufträgt, ergibt sich ein Bild, das man Chart nennt. Was verrät solch ein Chart dem Anleger? Dieser Frage möchte ich an Beispielen von Charts nachgehen. Ich beginne mit einer Abbildung, die diesem Buch zugrunde liegt und die dahinterstehende Theorie erhellen soll.

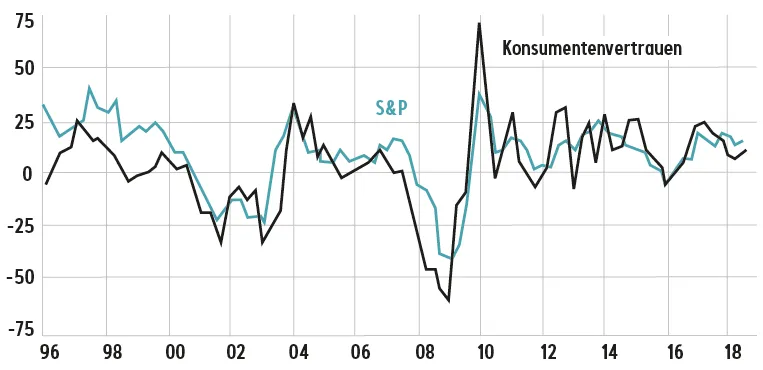

1 | Die Veränderungen des US-Konsumentenvertrauens und der AktienkurseJährliche Veränderungsrate in Prozent |

Quelle: Natixis

Diese Grafik zeigt in Blau die jährliche Veränderungsrate des amerikanischen S&P-500-Index. Ein Wert von 10 bedeutet beispielsweise, dass zu diesem Zeitpunkt die Aktien zehn Prozent höher notieren als zwölf Monate zuvor. In Blau darübergelegt sieht man die jährliche Veränderungsrate des amerikanischen Konsumentenvertrauens (Consumer Confidence). Diese beiden Kurven verlaufen fast deckungsgleich.

AKTIENKURSE UND KONSUMENTENVERTRAUEN VERLAUFEN PARALLEL

Was kann man daraus schließen? Richtet sich das Konsumentenvertrauen nach den Aktienkursen? Sind die Menschen bereit, mehr Geld auszugeben, wenn die Börsenkurse gestiegen sind, weil sie sich dann wohlhabender fühlen? Oder ist es genau umgekehrt? Steigen die Aktienkurse, wenn die ausgabefreudigen Amerikaner für mehr Umsätze in den Geschäften und damit für eine Ankurbelung der Konjunktur sorgen? Treibt die bessere Konjunktur aufgrund der optimistischer gestimmten Konsumenten die Aktienkurse nach oben? Was war zuerst da? Die Henne oder das Ei? Ich glaube, weder noch. Ich nehme an, es handelt sich um ein und dasselbe Phänomen, um zwei Aspekte oder zwei Betrachtungswinkel desselben Objekts. In beiden Fällen dreht es sich um Stimmungen der agierenden Personen, entweder der shoppenden Konsumenten oder der kaufenden Börsianer. Meine These ist nun, und ich werde versuchen, sie im Verlauf dieses Buches herauszuarbeiten, dass diese Stimmungen ein Eigenleben führen. Sie zeigen sich sowohl bei den Konsumenten als auch bei den Anlegern und veranlassen diese dazu, mehr oder weniger zu konsumieren beziehungsweise Aktien zu kaufen oder zu verkaufen. Für die Kursprognose, und um nichts anderes geht es in diesem Buch, wird es deshalb wichtig sein, die Stimmung der Anleger aus einem Chart herauszulesen und vor allem Anhaltspunkte dafür zu detektieren, ob ein Stimmungsumschwung bevorstehen könnte. Interessant und sogar ein wenig mysteriös scheint die Tatsache, dass diese Stimmungen und Stimmungsumschwünge häufig weltweit synchron auftreten. Die Finanzkrise des Jahres 2008 ereilte fast alle Weltbörsen mit dem gleichen zeitlichen Ablauf. Bei diesem Börseneinbruch war es nicht so, dass nur die Aktienkäufer streikten, sondern auch die Konsumenten hielten sich plötzlich zurück.

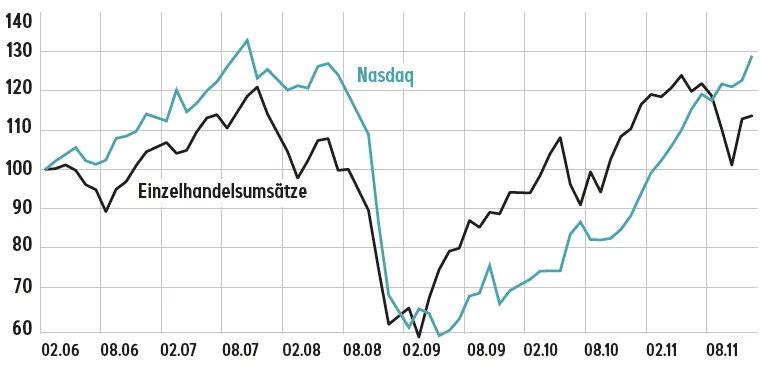

AUCH DIE EINZELHANDELSUMSÄTZE VERÄNDERN SICH WIE DIE AKTIENKURSE

Die Finanzkrise zeigte wieder, dass sich die Verläufe von Dow Jones und Konsumentenstimmung auf die gleiche Ursache zurückführen lassen. Ich habe dazu den Nasdaq-Index der amerikanischen Technologiewerte über die amerikanischen Einzelhandelsumsätze gelegt. Wieder sieht man, dass es sich um fast die gleichen Kurven handelt. Anhand dieser Grafik kann man die oben angesprochenen Kausalitäten noch einmal widerlegen. Würde sich eine gute Konsumentenstimmung über höhere Einzelhandelsumsätze auf (dann steigende) Unternehmensgewinne auswirken, die dann zu höheren Aktienkursen führen würden, ergäbe sich eine zeitliche Verzögerung zwischen der Konsumentenstimmung und der Bewegung der Aktienkurse. Bis sich höhere Profite in den Kursen niederschlagen, dauert es Wochen, wenn nicht Monate, bis die neuesten Unternehmensgewinne veröffentlicht werden. Diese Kausalität kann man also ausschließen. Andersherum müssten fallende Aktienkurse, wenn sie denn kausal auf das Konsumentenverhalten wirken, sich auch mit Zeitverzögerung auswirken. Es finden ja nicht nur Spontankäufe der Konsumenten statt, es sind auch Lebensnotwendigkeiten, die besorgt werden müssen. Größere Anschaffungen wie zum Beispiel Möbel oder Autos werden mit einem Vorlauf geplant. Da weder die Aktienkurse den Einzelhandelsumsätzen vorweglaufen noch die Einzelhandelsumsätze den Aktienkursen, kann man wohl jede der beiden einzelnen Kausalitäten ausschließen. Das Phänomen muss ganzheitlich betrachtet werden. Es handelt sich um eines, das sich in zwei verschiedenen Ausformungen manifestiert. Zugrunde liegen beiden synchron verlaufenden Kurven die jeweiligen Befindlichkeiten der Menschen – der Anleger und der Konsumenten.

2 | Die US-Einzelhandelsumsätze und der Nasdaqin relativen Werten (nicht maßstabsgetreu) |

Quelle: Federal Reserve Economic Data (FRED)

WECHSELNDE STIMMUNGEN BEEINFLUSSEN DAS KAUF- UND DAS ANLAGEVERHALTEN

Die Bereitschaft, zu kaufen – Aktien oder Waren –, wird durch die jeweilige Stimmung gesteuert. Sie hängt damit offensichtlich nicht von den jeweils einlaufenden Wirtschaftsdaten ab. Als Aktionär ist man es ja gewohnt, sich von einer Veröffentlichung bis zur nächsten zu zittern und auf positive Werte zu hoffen. Der Kalender ist vollgestopft mit Veröffentlichungsterminen: am Montag die Einzelhandelsumsätze, am Dienstag die Industrieproduktion und die Leistungsbilanz, am Mittwoch der Ifo-Index. Besonders gefürchtet sind die Daten aus den USA. An jedem vierten Freitag erscheinen die Arbeitsmarktdaten, die „Nonfarm Payrolls“, die neu geschaffenen Stellen außerhalb der Landwirtschaft, dann folgt das von der Notenbank veröffentlichte „Beige Book“, das den aktuellen Puls der Wirtschaft fühlt, und dann die Hausverkäufe. Doch wenn das stimmt, was ich vermute, dass die Börse von Stimmungen und nicht von Daten getrieben wird, sind diese einlaufenden Zahlen nichts als Hintergrundrauschen. Es ist zwar noch nachzuvollziehen, dass schlechte oder gute Arbeitsmarktdaten in den USA einem zartbesaiteten Anleger einen Schrecken einjagen oder ihn zu Käufen veranlassen. Es ist aber nicht zu erkennen, warum Konsumenten aufgrund eines veröffentlichten Einkaufsmanagerindex oder eines PCE-Deflators (ein weit gefasstes Inflationsmaß in den USA) plötzlich aufhören sollten zu kaufen. Da aber Konsumentenstimmungen und Börsenkurse ziemlich parallel laufen, kann man ausschließen, dass Wirtschaftsdaten nur auf eine der beiden Größen einwirken. Da es schwer vorstellbar ist, dass diese herniederprasselnden Wirtschaftsdaten die Konsumenten nachhaltig in ihren Einkaufsentscheidungen beeinflussen, folgt daraus, dass ihr Einfluss auf die Aktienkurse im Mittel ebenfalls verschwinden muss.

UM WIRTSCHAFTSDATEN MUSS MAN SICH NICHT KÜMMERN

Es ergibt also keinen Sinn, sich nach irgendwelchen Wirtschaftsdaten zu richten. Vor allem überhaupt, nach welchen? Und wenn man es doch tun würde: Welche Änderungen sind wie zu bewerten? Positiv oder negativ? Wie oft höre ich in den Nachrichten, dass die Aktienkurse trotz guter Daten vom Arbeitsmarkt gefallen sind. Dann heißt es, die guten Daten wären schon in den Kursen „eingepreist“ gewesen. Der Markt hätte sie antizipiert. Ein anderes Mal steigen die Kurse aufgrund von guten Wirtschaftsdaten. Warum waren die guten Daten da nicht bereits vorweggenommen? Den einlaufenden Wirtschaftsdaten hinterherzuhecheln und Investitionsentscheidungen von ihnen abhängig zu machen ist also sowohl in theoretischer als auch meiner eigenen Erfahrung nach in praktischer Hinsicht ein vollkommen fruchtloses Unterfangen. Wichtig sind offensichtlich in erster Linie die Stimmungen der Börsianer.

DAX UND DOW VERLAUFEN ZIEMLICH PARALLEL, MIT WENIGEN AUSNAHMEN

Interessant ist dabei, dass diese Stimmungsänderungen global auftreten. Wenn man einen drei- oder fünfjährigen Chart des DAX über einen solchen des Index der Emerging Markets legt, erhält man fast das gleiche Bild. Die Aktienkurse und damit sowohl die Stimmungen der Börsianer als auch die Stimmungen der Konsumenten schwingen weltweit ziemlich synchron. Zu zwischenzeitlich leichten Abweichungen kommt es in den verschiedenen Regionen der Welt. Ich habe hierzu den Verlauf des Dow Jones und den des DAX mit demselben Startpunkt in ein Diagramm kopiert.

...Inhaltsverzeichnis

- Cover

- Impressum

- Titel

- INHALT

- EINLEITUNG

- 1 KONSUMENTENVERTRAUEN GLEICH BÖRSENSTIMMUNG?

- 2 DIE GRAFISCHE DARSTELLUNG VON KURSVERLÄUFEN

- 3 DAS TAG-NACHT-PHÄNOMEN

- 4 BELOHNT WIRD NUR DIE RISIKOÜBERNAHME

- 5 STIMMUNGEN DER ANLEGER AM KURSVERLAUF ABLESEN

- 6 DIE SUGGESTIVE KRAFT DER KURSBEWEGUNGEN

- 7 EMOTIONALE EXTREMWERTE

- 8 DER ZEITLICHE RHYTHMUS DER STIMMUNGEN

- 9 STATISTISCHE UNTERSUCHUNGEN

- 10 LANGFRISTIGE ASPEKTE

- 11 AKTIEN ODER ANLEIHEN? WAS IST BESSER?

- 12 DIE INFLATION ALS SCHLÜSSELGRÖSSE

- 13 EINE NEUE THEORIE DES GELDES?

- 14 EIN PAAR GEDANKEN ZU DEN ROHSTOFFEN

- 15 DIE 16-WOCHEN-STRUKTUR

- 16 WELCHE RISIKEN BEDROHEN DIE AKTIENANLAGE?

- ZUSAMMENFASSUNG

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Kurzfriststrategien für Anleger von Thomas Gebert im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Volkswirtschaftslehre & Banken & Bankwesen zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.