Die bisherigen Regelungen zum Konsignationslager waren in den Mitgliedstaaten der Europäischen Union recht unterschiedlich. Dabei kam es immer wieder zu Unstimmigkeiten in den Kontrollsystemen der EU und den umsatzsteuerlichen Handhabungen. Ab dem 1.1.2020 gibt es in deutschen Umsatzsteuergesetz hierzu nicht nur einen eigenen Paragraphen, sondern auch eine europäisch einheitliche Regelung. Dieser Rategeber führt in die neue Regelung ein. Er zeigt auf, wie zukünftig Warenbewegungen in und aus einem Konsignationslager zu behandeln sind.

- 46 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Tatbestandsmerkmale Konsignationslager

in der EU

Der § 6b UStG regelt, welche Voraussetzungen vorliegen müssen, damit die Konsignationslagerregelung angewandt werden kann. Im Abs. 1 des § 6a UStG werden hierzu die Tatbestandsmerkmale abgehandelt. Hier werden auch zwei neue Begriffe eingeführt. Zum einen der Abgangsmitgliedstaat, zum andern der Bestimmungsmitgliedstaat. Die Erläuterungen hierzu sind recht einfach. Der Begriff Abgangsmitgliedstaat bezeichnet den Staat, in dem die Warenbewegung beginnt. Der Staat, in dem die Warenbewegung endet, bezeichnet man als Bestimmungsmitgliedstaat.

Die 4 Voraussetzungen des § 6a Abs. 1 UStG

Voraussetzung 1: Warenbewegung § 6a Abs. 1 Nr. 1 UStG

Folgende Tatbestandsmerkmale müssen von Ihnen erfüllt werden, um die 1. Voraussetzung zu erfüllen:

| Tatbestandsmerkmale | erfüllt  | |

| 1. | Der Unternehmer oder ein vom Unternehmer beauftragter Dritter befördert oder versendet einen Gegenstand des Unternehmens, |  |

| 2. | aus dem Gebiet eines Mitgliedstaates (Abgangsmitgliedstaat) in das Gebiet eines anderen Mitgliedstaates (Bestimmungsmitgliedstaat) |  |

| 3. | zu dem Zweck, dass nach dem Ende dieser Beförderung oder Versendung die Lieferung (§ 3 Absatz 1) gemäß einer bestehenden Vereinbarung an einen Erwerber bewirkt werden soll |  |

| 4. | dessen vollständiger Name und dessen vollständige Anschrift dem Unternehmer zum Zeitpunkt des Beginns der Beförderung oder Versendung des Gegenstands bekannt ist |  |

| 5. | und der Gegenstand im Bestimmungsland verbleibt. |  |

Tatbestandsmerkmal 1

Das Tatbestandsmerkmal verlangt zunächst, dass entweder Sie selbst oder ein von Ihnen beauftragter Dritter (z. B. ein Spediteur) den Gegenstand befördert oder versendet. Eine Abholung durch den Erwerber ist somit nicht möglich. Weiterhin muss es sich bei dem beförderten oder versendeten Gegenstand um einen Gegenstand Ihres Unternehmens handeln. Das heißt, Sie haben die Verfügungsmacht über den Gegenstand nicht nur zum Beginn der Beförderung oder Versendung, sondern auch am Ende der Beförderung oder Versendung im Bestimmungsland.

Tatbestandsmerkmal 2

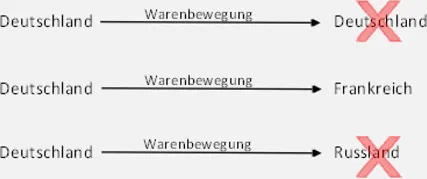

Um das Tatbestandsmerkmal 2 erfüllen zu können, muss der Gegenstand von dem Gebiet eines Mitgliedstaates (Abgangsmitgliedstaat) in das Gebiet eines anderen Mitgliedstaats (Bestimmungsmitgliedstaat) gelangen. Damit stellt der Gesetzgeber nochmals klar, dass der § 6b UStG ausschließlich EU-Konsignationslager regeln will. Hierbei fallen der Sitz des liefernden Unternehmers und der Ort des Konsignationslager in verschiedene EU-Mitgliedstaaten.

Beispiel:

Sie befördern mit Ihrem eigenen Lkw Gegenstände von Ihrem Unternehmenssitz in Deutschland in folgende Konsignationslager:

a) nach Stuttgart

b) nach Lille (Frankreich)

c) nach Moskau (Russland)

Zu a) Die Beförderung des Gegenstandes von Ihrem Unternehmenssitz in das Konsignationslager nach Stuttgart erfüllt das Tatbestandsmerkmal des § 6b UStG nicht, da der Gegenstand das Inland nicht verlässt.

Zu b) Die Beförderung des Gegenstandes von Ihrem Unternehmenssitz in das Konsignationslager nach Lille erfüllt das Tatbestandsmerkmal des § 6b UStG, da der Gegenstand von einem Mitgliedstaat (Deutschland), in das Gebiet eines anderen Mitgliedstaats (Frankreich) gelangt.

Zu c) Die Beförderung des Gegenstands von Ihrem Unternehmenssitz in das Konsignationslager nach Moskau erfüllt das Tatbestandsmerkmal des § 6b UStG nicht, der Gegenstand verlässt zwar einen Mitgliedstaat (Deutschland), gelangt aber nicht in einen anderen Mitgliedstaat, sondern ins Drittland (Russland).

Tatbestandsmerkmal 3

Das dritte Tatbestandsmerkmal fordert, dass zu Beginn der Beförderung oder Versendung bereits der Empfänger feststeht. Dies ist grundsätzlich aber auch der Sinn und Zweck des Konsignationslagers. Steht der Erwerber zu Beginn der Beförderung oder Versendung nicht fest, wird dieses Tatbestandsmerkmal nicht erfüllt. Allerdings liegt dann auch kein Konsignationslager vor. Hier wäre eher zu prüfen, ob nicht ein Kommissionsgeschäft anzunehmen ist.

Beispiel:

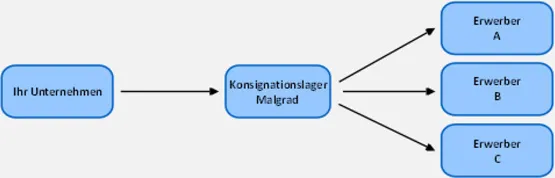

Für den Abnehmer Ihrer Waren, die X-S.A. aus Barcelona (Spanien) haben Sie in Malgrad (Spanien) ein Konsignationslager eingerichtet. Alle dort von Ihnen eingelieferten Waren sollen entsprechend des Abrufs der X-S.A. an die X-S.A. ausgeliefert werden.

Das Tatbestandsmerkmal Nr. 3 ist erfüllt, da bereits zu Beginn der Beförderung oder Versendung in das Konsignationslager in Spanien feststeht, dass die X-S.A. der Erwerber der Waren sein wird. Offen ist nur, in welchen Mengen die Waren von der X-S.A. abgerufen werden.

Abwandlung:

Sie befördern bzw. versenden Ihre Waren in das Lager in Malgrad (Spanien. Nach Eintreffen der Waren in Spanien, werden Sie an noch nicht bekannte Erwerber veräußert.

In diesem Fall ist das T...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Einführung

- Abkürzungsverzeichnis

- Diese Begriffe müssen Sie kennen

- Tatbestandsmerkmale Konsignationslager in der EU

- Lieferung an den Erwerber

- Diese Nachweise müssen von Ihrem Unternehmen geführt werden

- Der Erwerber muss folgende Nachweise führen

- Anhang

- Findex

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Konsignationslagerregelung 2020 von Jörg Wilde im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Jura & Steuerrecht zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.