Eigentlich sind wir alle ziemlich schlau. Nur das mit dem Geld klappt nicht so recht … und manchmal geht es sogar richtig schief. Doch warum nur? Mit "Die Geschichte der Spekulationsblasen" macht sich John Kenneth Galbraith, einer der ganz großen Ökonomen des 20. Jahrhunderts, auf die Suche nach der Antwort. Und er sucht an den richtigen Stellen – den Finanzkatastrophen der letzten vier Jahrhunderte: der Tulpenmanie des 17. Jahrhunderts, der Südseeblase im 18. Jahrhundert, den Hochrisiko-Anleihen im 20. Jahrhundert. Mit Geist und Witz erklärt Galbraith die psychologischen Mechanismen hinter diesen Blasen … damit der Leser sie durchschaut und sich dagegen wappnen kann. Dieses Meisterwerk zum Thema Finanzpsychologie war vergriffen und wird nun im Börsenbuchverlag wieder aufgelegt.

eBook - ePub

Die Geschichte der Spekulationsblasen

Die Psychologie hinter vier Jahrhunderten Gier und Panik an der Börse

- 128 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Die Geschichte der Spekulationsblasen

Die Psychologie hinter vier Jahrhunderten Gier und Panik an der Börse

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

KAPITEL 1

Die spekulative Episode

„Jeder, sieht man ihn einzeln,

ist leidlich klug und verständig,

sind sie in corpore, gleich wird dir

ein Dummkopf daraus.“

ist leidlich klug und verständig,

sind sie in corpore, gleich wird dir

ein Dummkopf daraus.“

Friedrich von Schiller,

zitiert von Bernard Barauch

zitiert von Bernard Barauch

Dass die freie Marktwirtschaft immer wieder zu spekulativen Phasen neigt, wird allgemein anerkannt. Diese großen und kleinen Vorgänge, bei denen es um Banknoten, Wertpapiere, Immobilien, Kunstwerke und andere Vermögenswerte oder Objekte geht, sind seit Jahren und Jahrhunderten ein Bestandteil der Geschichte. Was bisher nicht ausreichend untersucht worden ist, sind die diesen Vorgängen gemeinsamen Merkmale, die Elemente, die ihre sichere Wiederkehr anzeigen und damit den beachtlichen praktischen Nutzen besitzen, zu ihrem Verständnis und ihrer Vorhersagbarkeit beizutragen. Feste Regeln und ökonomische Kenntnisse eher orthodoxer Provenienz können weder den einzelnen noch die Finanzwelt schützen in Phasen, in denen sich erneut Euphorie einstellt und sich allgemeine Verwunderung über den Anstieg der Kurse und Preise sowie des Wohlstands verbreitet. Der Drang, mit dabei zu sein, treibt die Preise in die Höhe und am Ende steht der Zusammenbruch mit seinen unangenehmen und schmerzlichen Nachwirkungen. Einen Schutz dagegen gibt es nur, wenn man sich ein klares Bild von den Besonderheiten dieser Bewegungen gemacht hat, die – vorsichtig formuliert – in den Massenwahn führen. Erst dann nimmt der Investor die Warnsignale ernst und hat die Chance, sich in Sicherheit zu bringen.

Es gibt jedoch wenige Bereiche, in denen derartige Warnungen so ungern gesehen werden. Zunächst einmal wird es heißen, es seien Angriffe auf die wunderbare Vermehrung des Reichtums, hinter denen entweder mangelhaftes Verständnis oder bloßer Neid steckten. Am Ende wird sich jedoch die Überzeugung durchsetzen, dass darin der Mangel an Vertrauen in die dem Markt eigene Vernunft zum Ausdruck komme.

Die offenkundigeren Merkmale der spekulativen Episode sind für jeden zu erkennen, der sich um Verständnis bemüht. Durch irgendein scheinbar neues oder erstrebenswertes Produkt oder eine Entwicklung – Tulpen in Holland, Gold in Louisiana, Immobilien in Florida, die erstaunlichen Wirtschaftspläne Ronald Reagans – wird der wirtschaftliche Verstand beziehungsweise eher das, was man dafür hält, eingelullt. Der Preis für das Spekulationsobjekt steigt. Wertpapiere, Grundstücke, Kunstwerke und andere Besitztümer, die heute erstanden werden, sind morgen mehr wert. Dieser Anstieg und die Aussichten locken weitere Käufer an, die ihrerseits für einen weiteren Anstieg sorgen. Immer mehr Käufer werden angelockt, immer mehr kaufen und der Anstieg setzt sich fort. Die Spekulation entwickelt eine Eigendynamik.

Dieser Prozess ist, sobald man ihn einmal durchschaut hat, offensichtlich, besonders natürlich im Nachhinein. Genauso sind die grundlegenden Verhaltensweisen der Beteiligten klar, wenngleich es dabei allerdings individuelle Besonderheiten gibt. Das Verhalten nimmt zwei Formen an. Es gibt einerseits diejenigen, die sich einreden lassen, irgendein neuer preissteigernder Umstand sei eingetreten. Diese Leute rechnen damit, dass der Markt, womöglich unbegrenzt, weiter floriert. Er passt sich in ihrer Sicht nur einer neuen Situation an, einer neuen Welt mächtiger, ja grenzenlos wachsender Erträge und entsprechender Preise. Auf der anderen Seite stehen diejenigen, die auf den ersten Blick gescheiter und meistens in der Minderheit sind. Sie erkennen das spekulative Element des Augenblicks oder glauben zumindest, es zu erkennen. Sie sind zur Stelle, um sich von der Woge nach oben tragen zu lassen; sie sind überzeugt, dass ihre Intelligenz sie in die Lage versetzt, auszusteigen, bevor die Spekulation sich totläuft. Sie werden das Letzte aus diesem Anstieg herausholen, solange er anhält; sie werden vor dem endgültigen Einbruch Kasse machen.

Denn ein fester Bestandteil dieses Szenarios ist der unvermeidliche Zusammenbruch. Vorprogrammiert ist auch, dass er nicht sachte oder allmählich eintritt. Wenn er kommt, trägt er die Züge einer Katastrophe. Aus diesem Grund sind beide Gruppen der an der Spekulation Beteiligten auf einen plötzlichen Ausstiegsversuch eingestellt. Irgendetwas – meistens eine Kleinigkeit, obwohl immer ausgiebig darüber diskutiert wird – löst die Umkehr aus. Wer auf den Aufwärtstrend spekuliert hat, erklärt nun, dass der Augenblick gekommen sei, auszusteigen. Wer geglaubt hatte, der Anstieg währe ewig, wird abrupt zurück auf den Boden der Tatsachen geholt und auch er reagiert stracks auf die neu erkannte Wirklichkeit und verkauft oder versucht zu verkaufen. Daher der Zusammenbruch. Und daher auch die Regel, die durch die Erfahrung von Jahrhunderten gestützt wird: Die Spekulation endet nie verhalten, sondern immer mit einem lauten Knall. Wir werden genügend Gelegenheit haben, zu beobachten, dass diese Regel sich ein ums andere Mal bewahrheitet.

So weit ist, wie schon gesagt, alles klar. Weniger weiß man über die massenpsychologische Seite der spekulativen Stimmung. Wird sie vollständig begriffen, ermöglicht sie dem derart Begünstigten, sich vor der Katastrophe zu retten. Bei dem Sog, den eine solche Massenpsychose erzeugt, werden die Geretteten jedoch die Ausnahme sein. Sie haben eine weithin gültige Regel zu bestätigen und müssen sich zwei mächtigen Kräften widersetzen: erstens der starken persönlichen Interessenlage, die in der allgemeinen Euphorie entsteht, zweitens dem Druck der öffentlichen und scheinbar überlegenen finanziellen Meinung, der eine derartige Stimmung noch verstärkt. Beide sind ein Beweis für Schillers Worte, dass die Menge aus dem halbwegs gesunden Menschenverstand des einzelnen die Dummheit macht, gegen die selbst die Götter vergebens kämpfen.

Obwohl nur wenigen Beobachtern die Eskalation des Irrtums auffällt, die mit der spekulativen Euphorie einhergeht, ist sie dennoch ein äußerst einleuchtendes Phänomen. Diejenigen, die spekulieren, erfahren einen Zuwachs an Reichtum – sie werden entweder reich oder noch reicher. Kein Mensch glaubt gern, dass dies auf Zufall beruht oder unverdient ist; alle möchten vielmehr glauben, dass dies das Ergebnis des eigenen Durchblicks oder der richtigen Eingebung ist. Gerade der Anstieg der Werte nimmt also die Gedanken und Vorstellungen derer gefangen, die belohnt werden. Die Spekulation kauft in einem sehr handgreiflichen Sinn den Verstand der Beteiligten auf.

Das gilt ganz besonders für die erste der oben erwähnten Gruppen – für diejenigen, die überzeugt sind, dass die Preise und Kurse ständig und ohne Ende weiter steigen. Doch auch die auf der Eitelkeit beruhenden Fehler derjenigen, die das spekulative Spiel zu beherrschen glauben, werden auf diese Weise verstärkt. Solange sie noch mit von der Partie sind, haben sie einen starken finanziellen Anreiz, von der überragenden eigenen Intelligenz überzeugt zu sein, die ihnen suggeriert, dass da noch mehr kommt. Einer der scharfsinnigsten Beobachter der euphorischen und durchaus typischen Spekulationsphasen des 19. Jahrhunderts war Walter Bagehot, Wirtschaftsjournalist und einer der ersten Chefredakteure des Economist. Ihm verdanken wir die Beobachtung, dass „die Menschen dann am leichtgläubigsten sind, wenn sie am glücklichsten sind“.

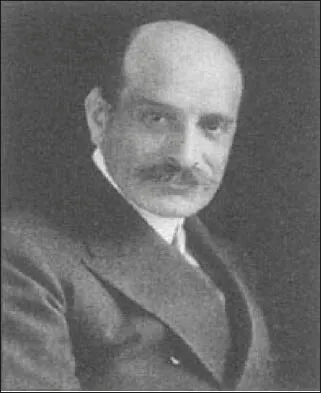

Nachhaltig gefördert wird das persönliche Interesse an der allgemeinen Euphorie durch das Verdikt, mit dem die renommierte öffentliche und wirtschaftliche Meinung alle belegt, die Zweifel oder abweichende Ansichten äußern. Ihnen wird unterstellt, aufgrund mangelnder Fantasie oder sonstiger geistiger Mängel unfähig zu sein, die neue chancenträchtige Situation zu erfassen, die den Aufschwung stütze und sichere. Oder ihre Beweggründe seien höchst suspekt. Im Winter des Jahres 1929 äußerte sich Paul M. Warburg, der angesehenste Bankier seiner Zeit und einer der Gründungsväter des amerikanischen Zentralbankensystems, kritisch über die damals grassierende hemmungslose Spekulation. Er erklärte, wenn die Spekulation andauere, sei am Ende ein verheerender Zusammenbruch unvermeidlich und das Land werde in eine schwere Krise schlittern. Die Reaktionen auf seine Aussage waren scharf, ja bösartig. Man warf ihm vor, altmodische Ansichten zu vertreten; er „meuchele den amerikanischen Wohlstand“; höchstwahrscheinlich spekuliere er selbst auf Baisse. In diesen Reaktionen schwang mehr als nur ein leichter Antisemitismus mit.

Seine Bankierskollegen und die Investmenthäuser kritisierten im Jahr 1929 Paul M. Warburg, Bankier und Gründer des Federal Reserve Systems, scharf wegen seiner Warnungen vor einem Crash.

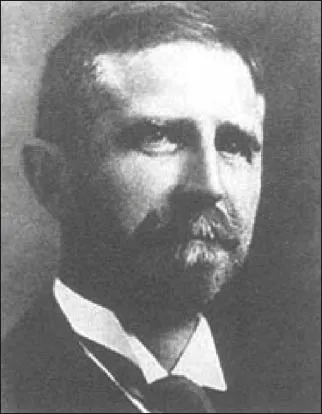

Roger Babson, ein bedeutender Kopf seiner Zeit, der sich für so unterschiedliche Dinge wie Statistik, Marktanalysen, Wirtschaftswissenschaft, Theologie und das Gesetz der Schwerkraft interessierte, sagte etwas später im September desselben Jahres unmissverständlich eine schwere Wirtschaftskrise voraus. „Es kann schrecklich werden“, erklärte er. Der Dow-Jones-Index werde um 60 bis 80 Punkte fallen und als Folge davon „werden Fabriken schließen … Menschen werden von ihrem Arbeitsplatz vertrieben … der Teufelskreis wird sich schließen und das Ergebnis wird eine schwere wirtschaftliche Rezession sein“.

Babsons Voraussage führte zu einem starken Einbruch am Markt und die Reaktionen darauf fielen noch wütender aus als die auf Warburgs Warnung. Barron’s schrieb, niemand, der die „berüchtigte Ungenauigkeit“ seiner bisherigen Aussagen kenne, sollte ihn ernst nehmen. Die berühmte Börsenhandelsfirma Hornblower and Weeks erklärte ihren Kunden unmissverständlich: „Wir werden uns nicht zum Verkauf von Wertpapieren verleiten lassen, nur weil ein bekannter Statistiker unaufgefordert einen Zusammenbruch des Marktes vorausgesagt hat.“ Sogar Professor Irving Fisher von der Yale University, ein Wegbereiter der Einführung von Indexzahlen und darüber hinaus der innovativste Ökonom seiner Zeit, wandte sich scharf gegen Babson. Das Ganze war für alle eine Lektion, besser den Mund zu halten und stillschweigend diejenigen zu unterstützen, die sich ihren euphorischen Visionen hingaben.

Seine Vorhersage des Crashs 1929 brachte dem Ökonomen Roger Babson schweren Tadel seitens der großen Finanzhäuser seiner Zeit ein.

Ohne mich, wie ich hoffe, zu sehr dem Vorwurf des Eigenlobs auszusetzen, möchte ich hier eine persönliche Erfahrung einflechten. Im September 1955 berief J. William Fulbright, damals Vorsitzender des amerikanischen Senatsausschusses für Bankwesen und Währung, Anhörungen ein, um eine leichte Zunahme der Spekulation am Wertpapiermarkt zu untersuchen. Neben Bernard Baruch, dem damaligen Chef der New Yorker Börse, und anderen wirklichen und vermeintlichen Fachleuten war auch ich gebeten worden, meine Einschätzung darzulegen. Ich unterließ es, einen Börsenkrach vorauszusagen, begnügte mich damit, den Ausschuss mehr oder weniger deutlich an das zu erinnern, was sich ein Vierteljahrhundert zuvor ereignet hatte, und empfahl nachdrücklich eine deutliche Erhöhung der Einschusssätze – der Anzahlung, die vor dem Kauf von Wertpapieren zu leisten ist. Noch während meines Auftritts kam es am Markt zu erheblichen Turbulenzen.

Die Reaktion an den darauffolgenden Tagen war beträchtlich. Der Postbote wankte jeden Morgen mit einem Stapel Briefe ins Haus, in denen meine Aussagen verurteilt wurden, wobei mir in den schlimmsten Fällen das angedroht wurde, was die CIA später Vollstreckung nannte, in den gemäßigteren Fällen, man werde für mein wohlverdientes Ableben beten. Einige Tage darauf brach ich mir beim Skilaufen ein Bein und Journalisten, die mich in Gips sahen, berichteten darüber. Jetzt erhielt ich Briefe von Leuten, die meinten, ihre Gebete wären erhört worden. Ich hatte einen bescheidenen Beitrag zur Stärkung der Religion geleistet. Die „stärksten“ Briefe hängte ich in einem Seminarraum in Harvard als Anschauungsmaterial für die Studenten aus. Bald darauf erholte sich der Markt und mein Posteingang normalisierte sich wieder.

Nicht ganz so lange zurück liegt eine einschlägige Begebenheit, durch die im Herbst 1986 meine Aufmerksamkeit auf die sich aufschaukelnde Spekulation gelenkt wurde, die damals am Aktienmarkt um sich griff: auf die spielbankähnlichen Auswüchse im Programm- und Indexhandel und auf die damit verbundenen enthusiastischen Äußerungen, die von den handstreichartigen Firmenübernahmen, Leveraged Buy-outs sowie der Fusions- und Akquisitionsmanie ausgelöst wurden. Die New York Times bat mich, einen Artikel zu diesem Thema zu schreiben, wozu ich sofort bereit war.

Als der Artikel fertig war, hielten ihn die Redakteure der Zeitung bedauerlicherweise für zu pessimistisch. Ich hatte geschrieben, dass die Märkte sich in einer schon klassischen Hochstimmungsphase befänden, und erklärt, dass ein Zusammenbruch unvermeidlich sei, hatte aber wohlweislich jede zeitliche Präzisierung vermieden. Anfang 1987 veröffentlichte The Atlantic hocherfreut, was die New York Times abgelehnt hatte. (Die New York Times lenkte später ein und einigte sich mit der Redaktion von The Atlantic auf den Abdruck eines Interviews, das im Wesentlichen dasselbe zum Thema hatte.) Trotzdem war die Reaktion auf den Beitrag bis zum Börsenkrach am 19. Oktober jenes Jahres mager und ablehnend. „Galbraith mag es nicht, wenn jemand Geld macht“, lautete eine der ätzenden Bemerkungen. Nach dem 19. Oktober erzählte mir jedoch fast jeder, den ich traf, er habe meinen Artikel gelesen und bewundert. Am Tag des großen Krachs riefen mich etwa 40 Journalisten und Fernsehmoderatoren von Tokio über die gesamten Vereinigten Staaten bis Paris und Mailand an und wollten meine Meinung hören. Es ist nun einmal so, dass der Kritiker auf Zustimmung oder gar Beifall bis nach dem Krach warten muss. Das gehört gewissermaßen zum Wesen der Euphorie und der davon betroffenen persönlichen Interessen.

Fassen wir zusammen: Die Euphorie wird durch das Wunschdenken derjenigen begünstigt und befördert, die nur damit beschäftigt sind, die Umstände zu rechtfertigen, durch die sie reich werden können. Und sie wird ebenso begünstigt durch die Neigung, alle Zweifler zu ignorieren, zu vertreiben oder zu verdammen.

Bevor ich mich den großen Spekulationen der Vergangenheit zuwende, möchte ich die Kräfte noch etwas genauer bestimmen, die die spekulative Episode auslösen, unterstützen oder auf andere Weise charakterisieren. Sobald sie auftreten, rufen sie immer aufs Neue Überraschung, Verwunderung und Jubel hervor. Wir werden sehen, wie sich all das in den Geschichten, die ich hier aufgezeichnet habe, wieder und wieder fast unverändert abspielt.

KAPITEL 2

Die gemeinsamen Nenner

In den folgenden Kapiteln beschäftige ich mich mit den großen spekulativen Phasen der letzten vier Jahrhunderte. Wie schon angedeutet, zeigen sich immer wieder gemeinsame Merkmale. Das ist von nicht geringer praktischer Bedeutung, denn sobald vernünftige Menschen oder Institutionen diese Merkmale erkennen, sind sie gewarnt – oder sollten es jedenfalls sein. Vielleicht nehmen einige sie tatsächlich ernst. Aber wie das vorige Kapitel zeigt, sind die Chancen nicht sehr groß, denn in eine Spekulationsphase gewissermaßen eingebaut ist die Euphorie, die Massenflucht aus der Wirklichkeit, die jede ernsthafte Auseinandersetzung...

Inhaltsverzeichnis

- Cover

- Titel

- Impressum

- Inhalt

- Vorwort zur Auflage von 1993

- 1 Die spekulative Episode

- 2 Die gemeinsamen Nenner

- 3 Die klassischen Fälle I: Der Tulpenschwindel, John Law und die Banque Royale

- 4 Die klassischen Fälle II: Der Südseeschwindel

- 5 Die amerikanische Tradition

- 6 1929

- 7 Neuauflage: Der Oktobercrash

- 8 Reprise

- Anmerkungen zu den Quellen

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Die Geschichte der Spekulationsblasen von John Kenneth Galbraith, Wolfgang Rhiel im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Volkswirtschaftslehre & Banken & Bankwesen. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.