Aufgrund der gesetzlichen Verpflichtung zur Führung von Büchern und zur Aufstellung von Jahresabschlüssen müssen Unternehmen verschiedene Adressaten über ihre wirtschaftliche Lage informieren. Das Lehrbuch vermittelt die dazu nötigen Kompetenzen durch konsequente Anknüpfung an die Verarbeitung von realen Geschäftsprozessen im Rechnungswesen. An die buchhalterische Erfassung des jeweiligen Prozesses schließt sich die Abbildung in Handels- und Steuerbilanz an. Als Beispiel wird ein Unternehmen von seiner Gründung beim Durchlauf der wichtigen betrieblichen Prozesse begleitet. Die ökonomischen und steuerlichen Wirkungen werden sichtbar gemacht und Gestaltungsspielräume aufgezeigt. Fallbeispiele mit ausführlichen Lösungen dienen dem Praxistransfer und der Klausurvorbereitung.

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

1 Rahmenbedingungen der Einführung und Anwendung eines Systems der Buchführung und der Jahresabschlusserstellung

1.1 Einordnung in das betriebliche Rechnungswesen

Wer ein Unternehmen gründet und betreibt hat bei der Fülle operativer Entscheidungen im Unternehmensalltag und strategischer Entscheidungen der Unternehmensführung ein Bündel rechtlicher und betriebswirtschaftlicher Rahmenbedingungen zu beachten.

Zu den rechtlichen Rahmenbedingungen gehören – neben anderen – die Verpflichtung zur Information Außenstehender über die Lage des Unternehmens mittels einer Vermögensaufstellung (Bilanz) und einer Erfolgsrechnung (Gewinn- und Verlustrechnung) sowie die Erklärungs- und Ermittlungspflichten gegenüber den Finanzbehörden. Darüber hinaus sind im internen Bereich für die Führung des Unternehmens bestimmte Informationen über das Unternehmen unabdingbar. Die Planung, Steuerung und Kontrolle aller Unternehmensbereiche ist eine Hauptaufgabe im Unternehmensführungssystem zur Erreichung der markwirtschaftlichen Ziele des Unternehmens.

Das Rechnungswesen ist das Rechenwerk zur zahlenmäßigen Abbildung des betrieblichen Geschehens im Unternehmen und zur Bereitstellung entsprechender Informationen. Es sind die beiden Komponenten »Informationserfassung« und »Informationsauswertung« zu unterscheiden. Während die Informationserfassung und -aufbereitung einen weitgehend objektiven Prozess darstellt, beinhaltet die Informationsauswertung auch subjektive Komponenten. Die Information Außenstehender erfolgt naturgemäß im Interesse des Informierenden, soll doch der Adressat ein bestimmtes Bild vom Unternehmen erhalten. Dagegen ist für interne Steuerungszwecke die objektive Entscheidungsrelevanz der Information von fundamentaler Bedeutung.

Die Bestimmung des Begriffs, des Aufbaus und der Funktionen des Rechnungswesens sind grundlegende Fragestellungen der Betriebswirtschaftslehre. Rechnungswesen ist definiert als ein Informationssystem innerhalb einer Unternehmung zur quantitativen, vorwiegend mengen- und wertmäßigen Ermittlung, Aufbereitung und Darstellung von wirtschaftlichen Zuständen in einem bestimmten Zeitpunkt und von wirtschaftlichen Abläufen während eines bestimmten Zeitraums1. Es dient der Unternehmensleitung als Instrument zur Steuerung und Überwachung der unternehmerischen Zielerreichung. In Erweiterung von Unternehmenszielen, die sich nicht mengen- und wertmäßig darstellen lassen (bspw. ökologische oder soziale Ziele eines Unternehmens) wird auch der Begriff der Unternehmensrechnung verwendet2.

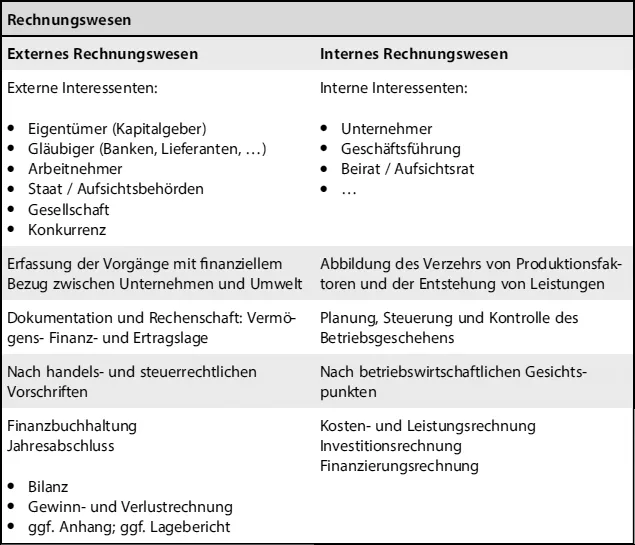

Das Rechnungswesen enthält im Aufbau zwei Teilgebiete, die als internes Rechnungswesen und als externes Rechnungswesen bezeichnet werden. Beide stehen miteinander in Verbindung und verwenden in Teilen das gleiche Zahlenmaterial.

• Das interne Rechnungswesen richtet sich an interne Adressaten (Unternehmer, Geschäftsführung, Beirat und Aufsichtsrat, …) und dient der Unternehmenssteuerung durch Planung und Kontrolle, um im Unternehmen betriebswirtschaftlich sinnvolle Entscheidungen zu unterstützen und Verhalten entsprechend zu steuern. Zum Instrumentarium gehören die Kosten- und Leistungsrechnung sowie die Finanz- und Investitionsrechnung. Das sogenannte Controlling eines Unternehmens versteht sich als zielorientierte Steuerung des Unternehmens durch Information, Planung und Kontrolle.

• Das externe Rechnungswesen richtet sich vorrangig an Adressaten außerhalb des Unternehmens, insbesondere externe Kapitalgeber. Es umfasst die Dokumentation des Unternehmensgeschehens (Geschäftsvorfälle) sowie die Rechenschaft bzw. Information über die Vermögens-, Finanz- und Ertragslage des Unternehmens. Zu den Instrumenten des externen Rechnungswesens gehört neben der Finanzbuchhaltung (kurz: Buchführung) der Jahresabschluss. Der Jahresabschluss besteht grundsätzlich aus Bilanz und Gewinn- und Verlustrechnung. Kapitalgesellschaften müssen ggf. weitere Berichtsinstrumente (z. B. Anhang bzw. Lagebericht) anwenden3. Die steuerliche Gewinnermittlung basiert auf einem Vermögensvergleich und bedient sich ebenfalls dem Nebeneinander von Vermögens- und Erfolgsrechnung. Im Unterschied zum internen Rechnungswesen regeln gesetzliche Vorschriften den Inhalt der Instrumente des externen Rechnungswesens, um im Interesse der externen Adressaten ein gewisses Maß an Objektivität sicherzustellen. Dennoch eröffnen diese Regelungen den Bilanzierenden Möglichkeiten der Gestaltung durch Bilanzpolitik. Verantwortlich dafür sind entweder gesetzliche Wahlrechte oder Ermessensspielräume bei der Rechtsanwendung, die geschickt im Interesse des Bilanzierenden genutzt werden können.

Beide Teilgebiete des Rechnungswesens greifen auf das Zahlenmaterial der Finanzbuchhaltung zu, die eine planmäßige, lückenlose und geordnete Aufzeichnung aller täglichen Geschäftsvorfälle eines Unternehmens auf der Basis von Belegen sicherstellt. Daraus wird zunächst der Jahresabschluss abgeleitet. Für interne Informationszwecke werden die Daten der Finanzbuchhaltung dann nach betriebswirtschaftlichen Gesichtspunkten ausgewertet. In der Praxis bezieht die Unternehmensleitung häufig auch Buchführung und Jahresabschluss als Instrumente zur Steuerung mit ein. Das gilt insbesondere für kleinere Unternehmen, die nicht über die Ressourcen zum Aufbau eines internen Rechnungswesens verfügen.

Die wichtigsten Unterschiede zwischen beiden Teilgebieten des Rechnungswesens sind in Abbildung 1.1 zusammengestellt.

Rechnungswesen

Abb. 1.1: Teilgebiete des Rechnungswesens

Indem das Rechnungswesen Informationen über Geschäftsverlauf und Lage des Unternehmens bereitstellt, ermöglicht es die Beurteilung, inwieweit das Unternehmen seine finanziellen Ziele erreicht hat. Ausgehend von der grundlegenden marktwirtschaftlichen Zielsetzung der Gewinnmaximierung lassen sich grundsätzlich drei Ebenen der Unternehmensziele unterscheiden, woraus sich drei Steuerungsebenen ergeben: strategische Steuerung der Erfolgspotenziale, operative Steuerung des Unternehmenserfolges und finanzwirtschaftliche Steuerung der Liquidität4.

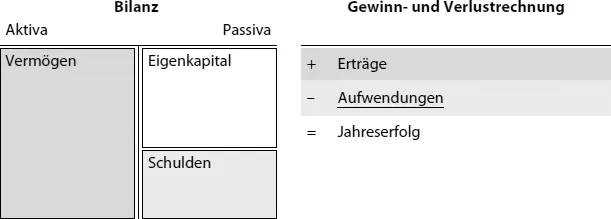

Für den Bereich des Jahresabschlusses hat der Gesetzgeber in § 264 Abs. 2 HGB eine grundsätzliche Definition des Zweckes des Jahresabschlusses formuliert: »Der Jahresabschluss hat (…) ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage zu vermitteln«. Die Bilanz hat dabei die Aufgabe, die Vermögenslage durch Gegenüberstellung von Vermögen und Schulden zu einem bestimmten Zeitpunkt darzustellen. Als Saldo ergibt sich das Nettovermögen, das bilanziell als Eigenkapital bezeichnet wird. Die Darstellung in der Form eines Kontos führt dazu, dass beide Kontenseiten der Bilanz gleich groß sind. Die Veränderung des Eigenkapitals zwischen zwei Stichtagen spiegelt den in einer Periode erzielten Erfolg (Nettovermögensveränderung) wider. Die Zusammensetzung des Periodenerfolgs als zentrale Größe der Ertragslage wird in der Gewinn- und Verlustrechnung durch die Gegenüberstellung von Erträgen und Aufwendungen sichtbar, wobei erstgenannte Wertezuwächse und letztgenannte Werteverzehre in einer Periode darstellen (

Abb. 1.2).

Abb. 1.2: Bilanz und Gewinn- und Verlustrechnung

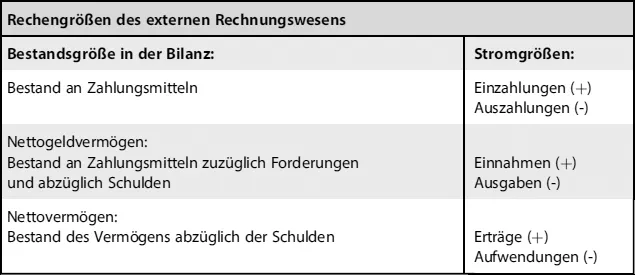

Erträge und Aufwendungen sind Stromgrößen, mit der die Veränderungen des Reinvermögens innerhalb einer Periode dargestellt werden. Für die Finanzlage sind die Bestände an Zahlungsmitteln (Bargeld und Buchgeld) und Zahlungsansprüchen sowie der Bestand an Zahlungsverpflichtungen relevant, die in der Bilanz ersichtlich sind. Wirtschaftliche Aussagekraft resultiert aus deren Gegenüberstellung um Aussagen zur Liquidität im Sinne von Zahlungsfähigkeit ableiten zu können.

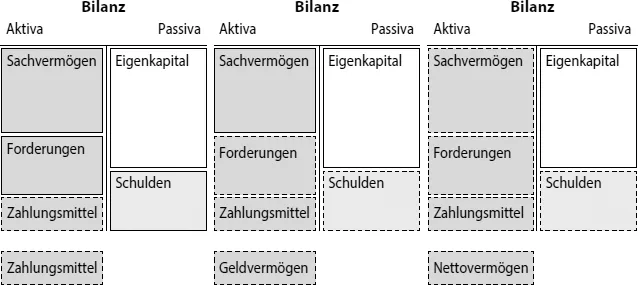

Im Rechnungswesen werden bestimmte Begriffspaare verwendet, deren Kenntnis für das Verständnis elementar ist. Sie betreffen jeweils Stromgrößen, die zu Veränderungen bei Bestandsgrößen führen. Als Bestandsgrößen werden bestimmte Teile des Nettovermögens eines Unternehmens herangezogen, ablesbar in der Bilanz (

Abb. 1.3).

Die Zunahme bzw. die Abnahme des Bestandes an Zahlungsmitteln wird als Einzahlung bzw. Auszahlung bezeichnet. Änderungen des Nettogeldvermögens eines Unternehmens werden mit Einnahmen und Ausgaben bezeichnet.

Abb. 1.3: Bilanz mit Aufteilung des Vermögens

Zum Nettogeldvermögen zählen neben den Zahlungsmitteln auch die Ansprüche auf Finanzmittel sowie entsprechende Verpflichtungen. Hat der Unternehmer einen Kaufvertrag abgeschlossen und das Erzeugnis an den Kunden geliefert, besteht ein rechtlicher Anspruch auf Bezahlung des Kaufpreises. Umgekehrt hat der Kunde eine Zahlungsverpflichtung. Bilanziell werden diese Ansprüche bzw. Verpflichtungen erfasst als Vermögensposten (Forderungen) bzw. als Schuldposten (Verbindlichkeiten). Beim leistenden Unternehmer führt die Lieferung demnach zu einer Einnahme (Erhöhung der Forderungen) und beim Kunden zu einer Ausgabe (Zunahme der Verbindlichkeiten). Auch Aufwendungen und Erträge lassen sich bilanziell verdeutlichen: Aufwendungen sind Minderungen des Nettovermögens (Werteverzehr) und Erträge erhöhen das Nettovermögen (Wertezuwachs). Das Nettovermögen umfasst Geld- und Sachvermögen (

Abb. 1.4).

Rechengrößen des externen Rechnungswesens

Abb. 1.4: Rechengrößen des externen Rechnungswesens

Das Begriffspaar Leistungen und Kosten ist dem Bereich des internen Rechnungswesens vorbehalten. Als Wertezuwächse und -verbräuche werden dort nur solche erfasst, die durch den betrieblichen Leistungsprozess verursacht sind.

1.2 Finanzbuchhaltung und Jahresabschluss in der praktischen Anwendung

Geschäftsprozesse in der Unternehmenspraxis können als Bewegungen von Realgütern (Sachen und immaterielle Werte) oder Nominalgütern (Zahlungsmittel und Forderungen) gekennzeichnet werden, die eine Veränderung des Nettovermögens eines Unternehmens bewirken. Es ändert sich die Zusammensetzung und/oder die Höhe des Nettovermögens und damit Posten der Bilanz bzw. der Gewinn- und Verlustrechnung.

Im Laufe des Geschäftsjahres sind diese Vorgänge zunächst zu erfassen. Die Erfassung der Geschäftsvorfälle in der Finanzbuchhaltung erfordert, dass die von dem Vorgang betroffenen Posten der Bilanz bzw. der Gewinn- und Verlustrechnung identifiziert werden. Dazu muss bestimmt sein, was mit den Begriffen »Vermögen« und »Schuld« bzw. »Aufwand« und »Ertrag« genau gemeint ist. Dies regeln die Vorschriften des Bilanzrechts und bestimmen damit maßgebend den Inhalt von Bilanz und Gewinn- und Verlustrechnung im Jahresabschluss. Vergleichbares gilt für die Festlegung des Wertes, mit dem ein Vorgang beim Vermögen oder bei den Schulden erfasst werden muss. Folglich setzt bereits die buchhalterische Erfassung von Geschäftsprozessen im laufenden Geschäftsjahr grundlegende Kenntnisse des Bilanzrechts zum Jahresabschluss voraus. Soll beispielsweis...

Inhaltsverzeichnis

Deckblatt

Titelseite

Impressum

Inhalt

Geleitwort des Reihenherausgebers

Vorwort: Aufgabenstellung und Vorgehensweise

1 Rahmenbedingungen der Einführung und Anwendung eines Systems der Buchführung und der Jahresabschlusserstellung

2 Grundlagen der Erfassung von Geschäftsprozessen in der Buchführung

3 Grundlagen der Abbildung von Geschäftsprozessen im Jahresabschluss

4 Abbildung der typischen Geschäftsprozesse eines produzierenden Unternehmens

5 Durchführung und Abbildung der vorbereitenden Jahresabschlussarbeiten

6 Ergänzende Berichtsinstrumente

Anhang A: Bilanz und Gewinn- und Verlustrechnung

Anhang B: Kontenrahmen

Anhang C: Lösungen Buchhaltung PB Möbel-Design GmbH für das Geschäftsjahr 04

Anhang D: Literatur

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Beide Pläne sind mit monatlicher, halbjährlicher oder jährlicher Abrechnungskadenz verfügbar.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist. Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Buchführung und Jahresabschluss nach Handels- und Steuerrecht von Jörg Graetz, Horst Peters im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Buchhaltung zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.