Erfolgreiche Nischenanbieter müssen eine Marktlücke entdecken und versuchen, diese langfristig zu besetzen und abzusichern. Im Wettbewerb mit großen Anbietern, die den Nischenmarkt täglich beobachten, funktioniert dies nicht nur über Investitionen, sondern mit intelligentem, kreativem und vor allem schnellem Marketing. Das zeigen eindrucksvoll die Fallstudien dieses Buches.Die Kapitel vermitteln im Einzelnen: oNischenmarketing als Kernelement des klassischen MarketingsoDer Wandel des Automotive Marktes DeutschlandoFallstudien deutscher und niederländischer Klein- und KleinstserienherstelleroExklusive Interviews mit Geschäftsführern und ExpertenoPraxisempfehlungen für effizientes Marketing in der NischeoNischenmarketing-Instrumente und ChecklistenDas Buch richtet sich an Marketingverantwortliche im Automotive-Markt und im großen Marken-Mittelstand sowie an Dozenten und Studierende der Betriebswirtschaftslehre und Wirtschaftswissenschaften mit dem Fokus auf Marketing und Vertrieb sowie Social-Media. Und nicht zuletzt an Automobil-Enthusiasten und Kleinserienfahrer, die sich einen Überblick über die Historie und den Status quo der Kleinserienhersteller verschaffen möchten.

eBook - ePub

Erfolgreiches Nischen-Marketing

Praxisbeispiele und Handlungsempfehlungen der automobilen Klein- und Kleinstserienhersteller

- 340 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Erfolgreiches Nischen-Marketing

Praxisbeispiele und Handlungsempfehlungen der automobilen Klein- und Kleinstserienhersteller

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1 Einleitung

„Am Anfang schaute ich mich um, konnte aber den Wagen, von dem ich träumte, nicht finden: einen kleinen, leichten Sportwagen, der die Energie effizient nutzt. Also beschloss ich, ihn mir selbst zu bauen.“ (F.A.E. Porsche).

Seit der Erfindung des Automobils im Jahr 1886 durch Gottlieb Daimler und Carl Benz hat die Automobilgeschichte schon viele Automobilmarken hervorgebracht, deren Gründer von dem gleichen Wunsch getrieben waren wie dem Schöpfer des ersten Porsche-Sportwagens, Ferdinand Anton Ernst Porsche (Daimler, n.d.). Wie viele Automarken es weltweit tatsächlich gab, ist auch von Automobilhistorikern kaum zu bestimmen. Schätzungsweise wurden zeitweise weltweit insgesamt über 9.000 Automobilhersteller gezählt (Köhnlechner, 2014). Viele Hersteller sind innerhalb von wenigen Jahren wieder vom Automobilmarkt verschwunden. Im Rahmen dieser Marktbereinigung wird die Automobilindustrie immer mehr von wenigen großen Automobilkonzernen dominiert, die eine Vielzahl von Automarken unter dem Konzerndach vereinen. Die weltweite Produktion von Personenkraftfahrzeugen belief sich im Jahr 2018 auf rund 70,5 Millionen Stück (OICA, 2019).

Dennoch gab und gibt es immer wieder Neugründungen von Automobilherstellern in verschiedenen Marktsegmenten. Die automobilen Neugründungen beziehen sich in der Regel auf Klein- und Kleinstserienhersteller, die mit ihrer Nischenstrategie die vielseitigen Ansprüche bestimmter Kundengruppen bedienen und mit großer Leidenschaft und Enthusiasmus automobile Träume wahr werden lassen. Seit der Erfindung gehört das Automobil zu den emotionalsten Produkterlebnissen der Menschheit. Gleichzeitig gehören Automobile zu den technisch anspruchsvollsten Produkten unserer Zeit. Zu Beginn der Erfindung waren Autos nur wenigen Menschen zugänglich und galten in der Gesellschaft als Prestigeobjekt. Die Einführung der Fließbandfertigung machte Autos auch für die breiten Bevölkerungsmassen erschwinglich. Das Auto entwickelte sich im Laufe der Zeit zum dominierenden Verkehrsmittel. Heute versuchen die Hersteller, sich durch Individualisierung und Differenzierung von der Konkurrenz abzuheben. Das steigende Produktangebot und die Ausdehnung der Modellpaletten von den Großserienherstellern wecken bei einigen Kunden aus bestimmten Gründen den Wunsch nach einem besonderen Fahrzeug. Diese Kunden schätzen es, dass ihr Auto nicht von einem Großkonzern stammt und in der Regel in aufwändiger Handarbeit in einer handwerklichen Manufaktur mit viel Hingabe und Leidenschaft gefertigt wird. Die Klein- und Kleinstserienhersteller bedienen mit ihren hochemotionalen Produkten also einen Nischenmarkt, wo Exklusivität, Luxus, Emotionalität, Unabhängigkeit und Individualität für die Zielgruppe Kaufkriterien sind. Auf den Straßen bleiben die Fahrzeuge der Nischenanbieter aufgrund der begrenzten Stückzahlen eine rare Ausnahmeerscheinung. Auf den verschiedenen internationalen Automobil-Messen sind traditionell viele der automobilen Exoten zu bestaunen. Die Supersportwagen von bekannten Kleinserienherstellern wie Pagani, Koenigsegg oder McLaren gehören zu den derzeit teuersten Automobilen der Welt.

Der Firmensitz automobiler Klein- und Kleinstserienhersteller wird aufgrund der ausgeprägten Automobilkultur oftmals in Ländern wie Großbritannien oder Italien vermutet, wo es eine ganze Reihe von kleinen Sportwagenherstellern, Tunern und Karosseriebauern mit einer motorsportlichen Vita und langer Markentradition gibt. Aber auch in Deutschland und in den Niederlanden gab und gibt es Klein- und Kleinstserienhersteller, die mit unterschiedlichen Fahrzeugkonzepten und Strategien Marktnischen besetzen möchten. Dazu zählen beispielsweise die Hersteller Alpina, Artega, Bitter, e-Wolf, Gumpert, Melkus, Roding Automobile, Veritas, Wiesmann, YES!, 9FF, Donkervoort, Spyker Cars oder Vencer. Doch die wenigsten Hersteller haben es geschafft, bekannt zu werden, die eigene Marke erfolgreich aufzubauen und auf Dauer mit der Klein- und Kleinstserienherstellung profitabel zu sein. Die Mehrzahl der kleinen Hersteller hatte finanzielle Krisen, eine hohe Anzahl an Eigentümerwechseln, stellte Insolvenzanträge oder musste ihre Unabhängigkeit aufgeben. Einige sind vom Markt verschwunden, einige wenige sprechen von einem Comeback.

In der wissenschaftlichen Fachliteratur ließen sich keine Forschungsarbeiten über den Nischenmarkt der Klein- und Kleinstserienhersteller recherchieren. Bisherige mediale Berichterstattungen skizzieren die Welt der automobilen Klein- und Kleinstserienhersteller nur oberflächlich. Damit stellt der automobile Nischenmarkt und sein Marketing ein bisher noch unerforschtes Themengebiet dar.

Derzeit können nur Vermutungen über die möglichen Ursachen für die betriebswirtschaftliche Problematik und Zukunftsperspektiven der Klein- und Kleinstserienhersteller angestellt werden.

Exkurs: Nischenmarketing als Reaktion auf Marktveränderungen

Das Markenprodukt Automobil wird rasant weiterentwickelt. Der Wettbewerbsdruck aus der VR China und Indien wird forciert und digitalisiert. Alternative Mobilitätskonzepte benötigen immer mehr externes Knowhow. Der Internet-Riese Google dringt schon jetzt machtvoll mit selbstfahrenden Autos in den Automarkt ein. Weitsichtige Hersteller und Zulieferer richten ihr Produktionsprogramm auf die zunehmende E-Mobilität, Batterie- sowie Digitalisierungsentwicklung aus. Noch sind diese in der Minderheit und der Verbrennungsmotor ist in Deutschland das Maß aller Dinge. In Ländern wie Schweden oder der VR China verändert sich die Sichtweise rasant. Das US-Unternehmen Tesla zeigte als erstes, dass ein E-Automobil ansehnlich und preislich erschwinglich sein kann.

Im bisherigen Analog-Bereich wird die kooperative Fertigung von Automobilen oder Zubehör und die Reduzierung von Überkapazitäten in den deutschen Unternehmen mit Weitblick zu einer Konzentration des Angebots und zu mehr Kapitaleffizienz und Rendite führen. Wer weiterhin allein auf den Verbrennungsmotor setzt, wird künftig globale Märkte verlieren. Es sei denn, er bedient als Nischenanbieter einen Teilmarkt. Hier liegt die Verantwortung bei den Managements, nicht bei der Politik.

Der Autohaus-Vertrieb und Service werden sich konsequent verändern. Bei etablierten Autohausgruppen werden sich künftig für Konzentrationen und Mergers & Acquisitions weitere Optionen ergeben. Mehr als 70 % der Autohausumsätze liegen noch im fossilen V-Motorbereich. Künftig wird es aber eher um Software Updates, Bordnetzentwicklung, die Batteriewartung und Digital-Reparaturen gehen. Führende Hersteller, wie BMW, VW, Volvo und Porsche, haben das längst erkannt.

Wie reagieren die Automobilhersteller auf den rapiden Wandel?

Autohersteller und Zulieferer kaufen sich digitales oder technisches Knowhow ein, gleichzeitig etablieren sich globale Technologieanbieter aus Nordamerika, Israel und Indien als automobile Zulieferer für Sicherheitssysteme, autonomes Fahren, Digitalisierung und Konnektivität sowie Batteriemanagement Systeme. Investitionen in dem digitalen Sektor sind schon im Gründungsstadium keine „Schnäppchen“ und CEOs aus der Startup-Branche müssen nach der Transaktion beim traditionellen, analogen Automobilhersteller langfristig und konkret zur digital-analogen Wertschöpfung beitragen. Das Fahrzeug wird immer mehr zum „rollenden PC“, sodass die bisherige Expertise der Automobilkonzerne, beispielsweise bei Motoren oder Bremsen, immer mehr an Bedeutung verliert. Die größte Wertschöpfung wird zukünftig aus dem

Datencenter der Autos entstehen. Der wirtschaftliche Effekt solcher gravierenden Innovationen ist für die bisherige Automobilbranche dramatisch.

Konzentrationen wird es zudem bei der Erfassung der Umwelt und Verarbeitung der Daten geben, bei der Telekommunikation und bei der Infrastruktur für E-Mobilität. Hersteller und Zulieferer werden sich einen harten Wettbewerb um die Startups und bereits erfolgreichen IT-Unternehmen in der Seed-Phase liefern, die strategisch und produkttechnisch in das Produkt-Portfolio passen und Automobilen einen konkreten Mehrwert geben.

Die operativen Margen großer und kleiner Hersteller geraten verstärkt unter Druck.

Insbesondere Nischenhersteller müssen genau kalkulieren, da die Entwicklungs- und Vorlauf- sowie Zulassungskosten nahezu identisch sind mit denen der Konzerne. Der europäische Zulieferermarkt ist noch fragmentiert. Trotz eines hohen Grades an Professionalisierung bei der Wartung und Instandhaltung der Fahrzeuge wird der technische und digitale Anspruch an die Teile weiter zunehmen. Somit wächst der Druck, digitalisierte Geschäftsprozesse zu implementieren. Es ist mehr als fraglich, ob die klassischen KMUs bis zu einer Jahresumsatzklasse von 50 Mio. Euro dauerhaft diesem Konkurrenz- und Margendruck standhalten können. Das wissen die Nischen-Unternehmer und sind zumindest gesprächsbereit bezüglich einer Beteiligung oder Fusion. Große Unternehmen sind hier grundsätzlich kooperativ, da sie Massenanbieter sind und vom Knowhow und Image des kleinen Herstellers profitieren. Hier seien nur die Beispiele der langjährigen Zusammenarbeit von BMW und Wiesmann sowie BMW und Alpina genannt. Und dennoch wissen die kleinen Anbieter: Es wird auch künftig einen Markt geben für Kunden, die das Geräusch des Verbrennungsmotors schätzen und sich nicht mit dezent integrierten Außen-Lautsprechern zufriedengeben, die dem Fahrer und der Umwelt ein Motorgeräusch vortäuschen. Das Seltene ist das Besondere und daher wird der Nischenmarkt immer Bestand haben. Genau da liegt die Nische für Hersteller von Alpina bis Wiesmann. Wie die einzelnen Anbieter mit ihrem Nischenmarketing und Automotive Management darauf reagieren, zeigen die einzelnen Kapitel.

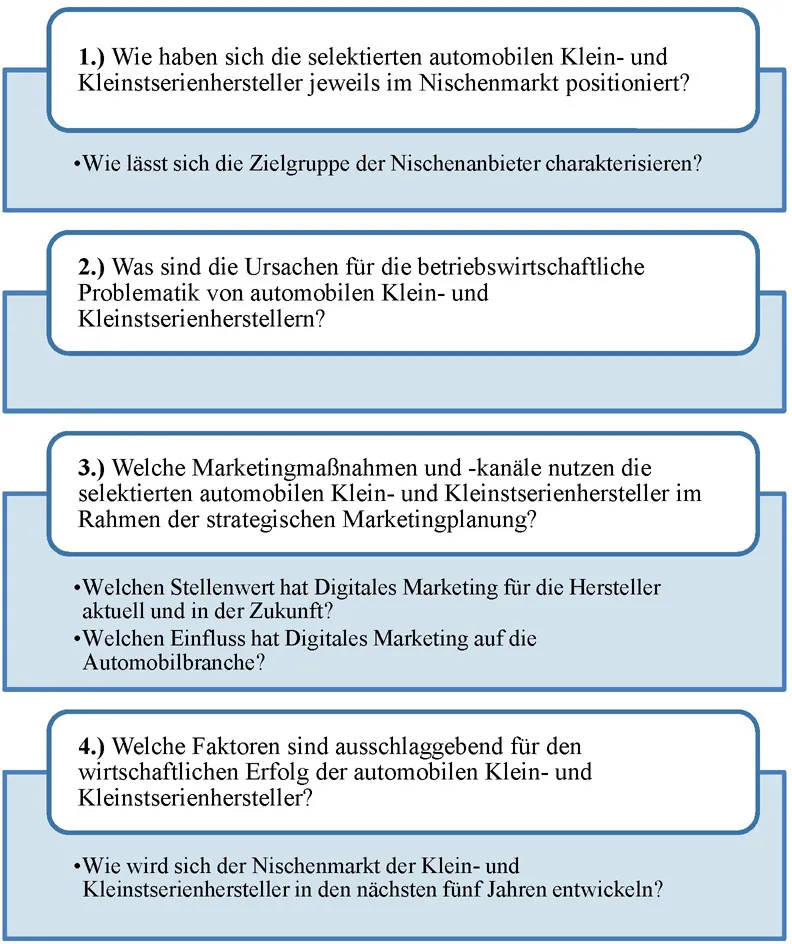

1.1 Ziele und Fragestellungen

Anknüpfend an die beschriebene Ausgangslage ist ein Ziel dieser Markt-Analyse, das Defizit der bisher fehlenden wissenschaftlichen Betrachtung zu mindern. Hierfür wird eine umfassende qualitative Untersuchung mit selektierten deutschen und niederländischen Klein- und Kleinstserienherstellern durchgeführt, die den automobilen Nischenmarkt und dessen Vielseitigkeit repräsentieren. Für die Untersuchung konnten unter anderem die ehemaligen oder aktuellen Geschäftsführer, die in den meisten Fällen auch die Gründer der selektierten Klein- und Kleinstserienhersteller waren, im Rahmen von Experteninterviews gewonnen werden. Die authentischen, individuellen Erfahrungen, Einschätzungen, Meinungen und Sichtweisen der verschiedenen Interviewpartner ermöglichen wertvolle Einblicke in das reale Kleinserien-Unternehmertum und die speziellen Marktgegebenheiten.

Aufgrund der Komplexität in der Automobilbranche, die als eine der komplexesten Industriezweige weltweit gilt, werden inhaltliche Schwerpunkte gesetzt, die das Thema eingrenzen. Ein Ziel ist es, dem Leser einen Einblick in die Unternehmensgeschichte der selektierten Automobilhersteller zu geben, um den besonderen Charakter der Nischenanbieter zu verdeutlichen. Da sich nur wenige Kleinserienhersteller in Deutschland und in den Niederlanden mit einer wettbewerbsfähigen Kleinserienfertigung etabliert haben, ist ein grundlegendes Anliegen dieses Buches, Aufschlüsse über die Ursachen der betriebswirtschaftlichen Problematik und finanziellen Krisen der Automobilunternehmen zu bekommen.

Weitere Ziele sind, Erfolgsfaktoren des Nischenmarketings herauszukristallisieren und denkbare zukünftige Entwicklungen dieses Marktsegmentes darzustellen. Verschiedene Aspekte des Marketings und die Bedeutung sowie Effizienz von Digitalem Marketing finden dabei besondere Berücksichtigung. Der Erkenntnisgewinn aus den genannten Schwerpunkten ermöglicht die Entwicklung von Handlungsempfehlungen, die als Impulsgeber helfen können, als Automobilmarke in einer speziellen Nische, insbesondere betriebswirtschaftlich und markentechnisch, erfolgreich zu sein.

Für die Fragestellungen wurde ein exploratives Vorgehen mit qualitativen Experteninterviews gewählt. Aus der beschriebenen Zielsetzung leiten sich die folgenden Fragestellungen ab:

Abbildung 1. Fragestellungen (eigene Darstellung), 2017.

2 Markt und Marketing

In diesem Kapitel wird zum Einstieg ein kurzer Überblick über das Begriffsverständnis der automobilen Klein- und Kleinstserienhersteller gegeben und eine Definitionsgrundlage für diese Untersuchung festgelegt (Kapitel 2.1). Im nächsten Schritt wird eine kurze Charakterisierung des automobilen Nischenmarktes vorgenommen (Kapitel 2.2). Anschließend werden die acht ausgewählten Automobilunternehmen für das weitere Verständnis dieser Arbeit mit ihrer Unternehmenshistorie vorgestellt (Kapitel 2.3). Im Anschluss werden die aktuellen Herausforderungen der Automobilbranche dargestellt, um das dynamische und komplexe Branchenumfeld der Klein- und Kleinstserienhersteller zu verdeutlichen (Kapitel 2.4). Um die Spezialisierung und Schwerpunktlegung einiger Klein- und Kleinstserienhersteller in einer bestimmten Nische nachvollziehen zu können, werden im Kapitel 2.5 die aktuellen Technologie- und Mobilitätstrends der Automobilindustrie aufgezeigt. Im letzten Teil des 2. Kapitels werden die für diese Arbeit wichtigen Grundlagen des strategischen Marketings (Kapitel 2.6) skizziert. Dabei finden das Dialogmarketing, Customer-Relationship-Management und einzelne Instrumente des Digitalen Marketings besondere Berücksichtigung.

2.1 Begriffsverständnis der automobilen Klein- und Kleinstserienhersteller

Sowohl Groß-, Mittel- oder Kleinserien benutzen den Produktionstyp der Serienfertigung. Je nach Seriengröße lassen sich beispielsweise Automobilunternehmen den drei Begrifflichkeiten zuordnen. Allgemein werden derartige Automobilhersteller als Kleinserienhersteller bezeichnet, die Autos nur in geringer Stückzahl herstellen und deren Absatz um ein Vielfaches kleiner ist als der Absatz der Großserienhersteller (Adam, 1998). Unternehmen, die Fahrzeuge in Klein- oder Kleinstserie bauen, gleichen meist einer Manufaktur und scheinen oft im Übergangsstadium von der Handarbeit zur halbindustriellen Produktion zu stehen. Dabei geht es bewusst nicht um die Fertigung großer Mengen und gleichartiger Produkte, sondern um die Spezialisierung und Individualisierung. Für die Abgrenzung durch die genaue Seriengröße gibt es bislang keine einheitliche Definition. Nochmals von der Kleinserie abzugrenzen, ist die Kleinstserie, die oftmals auch als Einzelanfertigung bezeichnet werden kann. Die Abgrenzung zur Mittel- und Großserie ist weitaus schwieriger. Hier kann keine allgemeingültige Stückzahl festgelegt werden, vielmehr sollte nach branchenüblichen Maßstäben differenziert werden.

Für die verwaltungsrechtliche Anerkennung durch das Kraftfahrtbundesamt (KBA) wird nicht zwischen Kleinserienhersteller und Großserienhersteller unterschieden. Laut dem KBA erfolgt die Genehmigungserteilung für Kleinserienfahrzeuge, sowohl auf nationaler als auch europäischer Ebene nach der Rahmenrichtlinie 2007/46/EG (insbesondere Artikel 22 und 23). Demnach ist die Zahl der Einheiten eines Fahrzeugtyps, die in der EU zugelassen wird, in der Fahrzeugklasse M1 auf 1.000 Einheiten...

Inhaltsverzeichnis

- Über die Autoren

- „David und Goliath oder unserer Vorliebe für die Kleinen“

- Die größte Veränderung im Marketing und die große Chance für Nischenmarken

- Gefühl ist alles - oder Liebe geht durch den Wagen

- Die Freiheit des Autofahrers

- Rainer Kurek, gf. Gesellschafter der Automotive Management Consulting GmbH

- Inhaltsverzeichnis

- Abbildungsverzeichnis

- Tabellenverzeichnis

- Abkürzungsverzeichnis

- 1. Einleitung

- 2. Markt und Marketing

- 3. Methodik

- 4. Untersuchungsergebnisse

- 5. Diskussion

- Anhang

- Literaturverzeichnis

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Erfolgreiches Nischen-Marketing von Markus Garbe,Stefan Wiesmann im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Werbung zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.