Das Unternehmen hat die Aufgabe Gewinne zu erwirtschaften. Alles andere wäre nur ein unnötiger Geldwechsel. Ziel und treibender Faktor der Einführung der Arbeitsteilung im Einkauf sind die Freisetzung oder effizientere Nutzung von Ressourcen und der damit verbundene Kostenvorteil. Nachweislich weisen Unternehmen, welche die Arbeitsteilung im Einkauf anwenden, eine um durchschnittlich 25 % verbesserte Nutzung aller Ressourcen (Mensch, Kapital, Zeit) auf. Dies ist ein deutlicher Beitrag zu Gewinnmaximierung des Unternehmens durch Optimierung der Organisationskosten des Einkaufs. Mittels der Arbeitsteilung wird der Einkaufsprozess effizienter durchgeführt. Die Einkaufsabteilung konzentriert sich auf ihre Kernaufgaben/ -arbeitsschritte und verlagert einfachere Arbeitsschritte. Mit der Nutzung von Ländervorteilen der auslagerbaren Arbeitsschritte entstehen zusätzliche Kostenvorteile. Kernbotschaft der Arbeitsteilung ist der Zwang zu einer Standardisierung, die Erhöhung der Automatisierung, die Neuanordnung der Arbeitsschritte für den Einkauf in werksgebundene, nicht werksgebundene und nicht mehr Einkaufsarbeiten und die Selbstoptimierungen im Arbeitsteilschritt.Mit diesem Buch erhält der Leser einen Handlungsweg, welcher nicht allgemein die Arbeitsteilung im Einkauf, sondern einen speziellen Management-Exkurs für die Sichtweise auf den Einkauf und die Beschaffung im Unternehmen. Das angestrebte Ziel des Buches, dem Leser einen praxisorientierten Weg in die Einführung der Arbeitsteilung, Hebung der Kostenvorteile und Gewinnung einer Ressourcenverbesserung aufzuzeigen, wurden erreicht.Ich wünsche Ihnen viel Erfolg und Freude auf Ihrem neuen erfolgversprechenden Weg zur Arbeitsteilung im Einkauf.

- 152 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1. Die Einführung

Nichts muss bleiben wie es war. Man kann die Dinge laufen lassen, erhalten oder verteidigen. Nichts muss sich ändern, außer Umwelt oder Mitwelt verändern sich und der Druck von außen erzwingt den Wandel. Mit diesem Buch wird eine altbekannte Arbeitsorganisation in Form der Arbeitsteilung belebt.

1.1. Die Aufgabenstellung

In meinem beruflichen Wirken als Arbeitnehmer oder Berater im Tätigkeitsschwerpunkt Einkauf, Beschaffung, Supply Chain Management und der Prozessanalyse lassen sich die an mich angetragenen Themenstellungen interessanterweise meist auf drei ganz einfache Schlüsselworte/ KPI´s 1 vereinfachen.

- Der Vorratsbestand, gemessen in einer Währungseinheit, Anzahl der Lagerplätze und Volumen mit Ort und Risikoübergang

- Die Service- oder Durchlaufzeit, von Anbeginn bis Ende einer Aktion gemessen in einer Zeiteinheit

- Dem Ressourceneinsatz aus Sicht der betrieblichen Kalkulation in einer Währungseinheit

Abbildung 1: Drei Schlüsselwörter

Der Vorratsbestand bezeichnet die Bindung von Kapital im Unternehmen in Form von Hardware wie Rohwaren, Halbfertigprodukten oder Fertigwaren. Im Grunde der nicht humanitäre Warenbestand in einem Unternehmen. Schnelle Durchlaufzeiten und just-in-time Versorgung mit Waren und Betriebsmitteln haben einen hohen Einfluss auf die Kapitalbindung durch den Vorrat.

Die Durchlaufzeit beschreibt die gesamte Zeitspanne von Beginn einer Aktion (z.B. erste Materialentnahme/ Bereitstellung) bis zum Abschluss einer Aktion (z.B. Produktionsende) mit einem Gutstück. Sie ergibt sich aus der Summe aller Teilzeiten, wie SAP Datenpflege, Rüsten, Warten, Liegen und Lagern, Reifen etc…

Unter Ressourcen verstehen wir den Einsatz der Mitarbeiter um den betrieblichen Leistungserstellungsprozess zu bewerkstelligen. Das sind die Mitarbeiter und an zweiter Stelle die Produktions- oder Veredelungsmaschinen. Die Ressourcen werden durch organisatorische Abläufe eingebracht und mittels der Aufbauorganisation gesteuert.

Erfasst man die drei Kennzahlen Durchlaufzeit, Vorratsbestand und Ressourcen und verbindet diese mit dem marktwirtschaftlichen Zweck eines Unternehmens, der Gewinnmaximierung, so gelangt man zu den internen Anforderungen an ein Unternehmen.

- Gewinnmaximierung = Anforderung an das Unternehmen

Es ist die Forderung nach schlanker, schneller und kosteneffizienter Prozesserbringung durch die zuständige Abteilung. Um die geforderte Prozessleistung wirtschaftlich, effizient und optimiert zu realisieren, führen zwei Kernschritte zum Erfolg:

- Schlanke Prozess, welche idealerweise mit den Methoden eines Lean Managements erschaffen werden 2

- Wirtschaftliche attraktive Prozesserstellung, welche mittels der Methoden Arbeitsteilung, Automatisierung und des Outsourcings gefunden werden

Beide Methoden können unabhängig voneinander verfolgt werden, jedoch ist es zu empfehlen, zuerst den Prozess der Leistungserstellung zu optimieren, d.h. schlank zu machen und im Anschluss die verbleibenden Prozessglieder und -teilnehmer kostenoptimal/ effizient zu gestalten.

Eine unverzichtbare Voraussetzung ist der Wille und die Akzeptanz, dass ein Wandel kommen wird, welcher die Wettbewerbsfähigkeit des Unternehmens stärkt.

Nach den allgemein anerkannten Lehren der Marktwirtschaft liegt der Sinn einer industriellen Geschäftstätigkeit in der Gewinnerzielung und Gewinnoptimierung. Als Messgröße wird die Rentabilität des Unternehmens, des Bereichs oder des Centers/Abteilung gemessen.

Abbildung 2: Der Sinn eines Unternehmens

Gewinne zu erzielen ist nicht selbstverständlich, gerade in Zeiten eines wirtschaftlichen Abschwungs oder der erstarkenden Wettbewerber. Der Markt ist nach Porter3 in Rivalität, und die „Wettstreiter sind hungrig“.

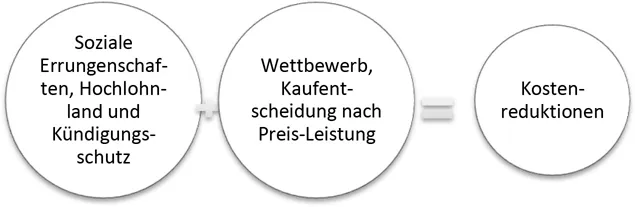

Mit dem Ansteigen des Drucks auf das Unternehmen und den hohen sozialen Errungenschaften in einem Land wie Deutschland, müssen die Errungenschaften wie 30 Tage Urlaub, Hochlohnland, Kündigungsschutz und hohe Personalnebenkosten mit erwirtschaftet werden.

Auf der Seite der Arbeitnehmer stehen aber Motive wie soziale Sicherheit, stabile und steigende Löhne und attraktive Freizeitgestaltung im Vordergrund. Auf der anderen Seite verkörpern Sie als kommerzieller Kunde die für Unternehmen bedrohliche Einstellung, dass eine Kaufentscheidung auf Basis des Preis-Leistung Verhältnis begründet ist und bestätigen somit das unternehmerische Interesse an der Gewinnerzielung mittels Kostenreduktion und wettbewerbsfähigen Preisen.

Abbildung 3: Der Zwang zur Kostenreduktion

Mit dem Wachsen der Bürokratie in den Unternehmen wurde die Anzahl der Abteilungen und Stäbe immer größer. Dies hat zur Folge, dass die Entscheidungswege immer länger, zeitintensiver und von dem Ort der Leistungserstellung entkoppelt wurden. Das Unternehmen wird überladen mit Over Head Kosten.

Dies lässt sich fortsetzen in großen Materiallägern, überqualifizierter Mitarbeitern, Arbeitsstäben und Sekretariaten, dem Anteil an nicht produktiven Mitarbeitern und einer sich einstellenden unternehmerischen Trägheit.

In den nachfolgenden Kapiteln werden wir rational nach dem kritischen Empirismus von Karl R. Popper4 handeln, welcher „alles in Frage stellte“ und uns leiten lassen von dem alten Gedanken der Rationalisierung mittels Arbeitsteilung, welcher seine Wurzeln in den Lehren von Adam Smith, dem Taylorismus hat und seine Blütezeit in den Ford Automobilwerken der USA aufzeigte.

Vor mehr als 300 Jahren hat schon Adam Smith erkannt, dass sich durch Arbeitsteilung die Produktivität eines Wirtschaftssystems steigern lässt und dass die Art und Größe der Arbeitsteilung proportional vom Markt abhängig ist. (Lange Elmar, 1996, S. 45).

Starke Gründe für eine Standardisierung und Formalisierung der Arbeit ergeben sich aus dem Wettbewerb. Die Vorteile eines wirtschaftlichen Nutzens von hoher Prozesssicherheit und anstehender Optimierung sind nachweislich, so dass sich einzelne Hersteller dem nicht entziehen können. Gleichfalls sind Unternehmen heute mehr denn je gefordert, flexibel und effizient zu agieren, um den wechselseitigen Kundenwünschen zu entsprechen. (Springer, 1999, S. 196).

Ich glaube, dass nur ein grundlegender Systemwandel mit strukturellen Anpassungen dieses Korsett der heutigen Arbeitsverteilung, ein Unternehmen verändern kann. Mit der freien Nutzung des Arbeitskraftfaktors und der Entwicklung neuer produktiver Systeme, werden wesentliche Faktoren wirkungsstark bereitgestellt.

Mit dem Verzicht auf Ballast als Verschwendung, der Reduktion von Kontrollverfahren und der Anpassung der Personalkosten an die tatsächlichen Arbeitsinhalte und Funktionsapparate gelangt man zum Ziel.

Um Mitspieler für diese Rationalisierung zu gewinnen und Produktivitätssteigerungen zu realisieren hat es sich bewährt, die Mitarbeiter an den Regeln und Standards zu beteiligen. Mit dem Arbeiten an Optimierungen sowie der Integration der Beschäftigten, können schnelle und sichere Fortschritte erzielt werden. Gleichfalls rückt der Arbeiter wieder in den Mittelpunkt des Geschehens und des Rationalisierungsprozesses.

Auf der anderen Seite werden natürlich Statuskämpfe und Auseinandersetzungen um Posten im Unternehmen folgen, wie wir aus den Arbeiten von Braczk, Schienstock, (1996, S. 293) kennen.

- Natürlich müssen wir viele alte Gewohnheiten und Praxisabläufe aufbrechen und verändern.

- Natürlich müssen wir Aufgaben und Zuständigkeiten neu verteilen.

- Natürlich müssen wir uns öffnen zur Integration von Dienstleistern und deren Mitarbeit.

- Natürlich müssen wir uns an anderen Formen der Führung als der der klassischen Führung durch Weisung gewöhnen.

- Natürlich müssen wir den Erfolg messen und nachweisen, sowie die Mitarbeiter einbeziehen, mitnehmen, beteiligen und schulen.

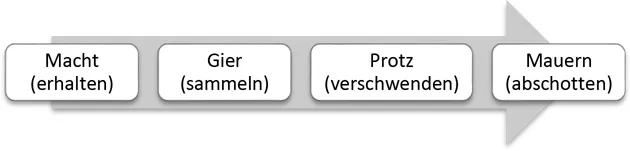

Wenn wir es letztendlich geschafft haben, so werden wir feststellen, dass die schwierigste Hürde das mittlere Management ist, welches an den egozentrischen und verschwenderischen Tugenden wie Macht und Gier, Protz und Abschottung festzuhalten versuchte.

Abbildung 4: Die vier Tugenden der Verschwendung

1.2. Die Problemstellung

Das Unternehmen hat die Aufgabe, Gewinne zu erwirtschaften. Alles andere wäre nur ein unnötiger Geldwechsel. Dazu hat es Aufbauorganisationen und Ablaufprozesse geschaffen, welche den Unternehmensbetrieb sichern und effizient betreiben. Alles ist in der Organisation geregelt, sei es durch Anweisungen, Führungskräfte oder eingeübt „weil es immer schon so war“.

Das typische Klammern an alten Verhaltensmustern und der nicht Veränderung/ Wandlung des Unternehmens zeigen sich häufig an folgenden Merkmalen:

- Man will unabhängig von Dritten sein und produziert viele Teile und Dienste selbst.

- Man ist mit sich selbst beschäftigt und nimmt den Markt als Bedrohung durch die Marktteilnehmer...

Inhaltsverzeichnis

- Veröffentlichungen

- Der Autor

- Hinweise

- Inhaltsverzeichnis

- 1. Die Einführung

- 2. Die Begriffsklärung

- 3. Die Planung der Umsetzung

- 4. Die Einführung der Arbeitsteilung im Einkauf

- 5. Die Zusammenfassung

- 6. Die Verzeichnisse

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Arbeitsteilung im Einkauf von Lutz Schwalbach im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Business allgemein zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.