Die Einführung der Doppik erfordert einen hohen Informationsbedarf, insbesondere Führungskräfte und politische Entscheider müssen die entsprechenden Inhalte kommunizieren können.Sie müssen wesentliche Inhalte des Doppischen Systems kennen und in der Lage sein, das andere an diesem Buchhaltungssystem zu erkennen und daraus abgeleitet, auch politische Entscheidungen auf der Basis der Doppelten Buchführung treffen.An diese Zielgruppe wende ich mich mit diesem Buch. Die Leser erhalten einen Überblick über das doppische Buchhaltungssystem. Sie lernen Unterschiede zur Kameralistik kennen und werden in die Lage versetzt, den Jahresabschluss zu lesen, zu verstehen und für ihre Entscheidungen zu nutzen.Kern der Doppik ist die doppelte Buchung sämtlicher Geschäftsvorgänge auf zwei Konten, jeweils als Soll und Haben. Es werden dadurch, anders als bei der bisherigen, kameralistischen Buchführung, nicht nur Zahlungseingänge und Zahlungsausgänge festgehalten, sondern auch der gesamte Ressourcenverbrauch der Gemeinde.

- 244 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1. Einleitung

Ich habe in den Jahren 2009 bis 2020 eine Vielzahl von Veröffentlichungen in der Presse verfolgt und konnte feststellen, dass eine Menge von Falschdarstellungen sowie unkorrekter Interpretationen der doppischen Sachverhalte nach außen kommuniziert werden.

Die im Teil A zitierten Äußerungen stellen dabei keine Ausnahme dar. Die Ihnen vorliegende Arbeit soll die eventuell noch bestehenden Unklarheiten helfen, aus der Welt zu schaffen.

Als notwendige Hilfestellung sollten Sie die für die Doppik wichtigen gesetzlichen Bestimmungen und Verwaltungsvorschriften für das Bundesland Niedersachsen nutzen.

Praxistipp

Für das Bundesland Niedersachsen sind die folgenden Internet-Quellen wichtige Adressen für Mandatsträger:

https://www.mi.niedersachsen.de/startseite/themen/kommunen/kommunales_haushaltsrecht/kommunales-haushaltsrecht-und-rechnungswesen-in-niedersachsen.

Für die bundesweite Einführung der Doppik: www.haushaltssteuerung.de.

Im Rahmen meiner Seminartätigkeit habe ich feststellen können, dass die Qualität der Vorbereitung der Einführung in den einzelnen Verwaltungseinheiten auf unterschiedlichem Niveau stattfindet/stattgefunden hat. Schon deswegen sollten sich insbesondere die Politiker dafür einsetzen, dass ihre Verwaltungseinheit die Doppik auf qualitativ hohem Niveau praktiziert. Denn nur so lassen sich deren Vorteile auch für die Haushaltswirtschaft nutzen.

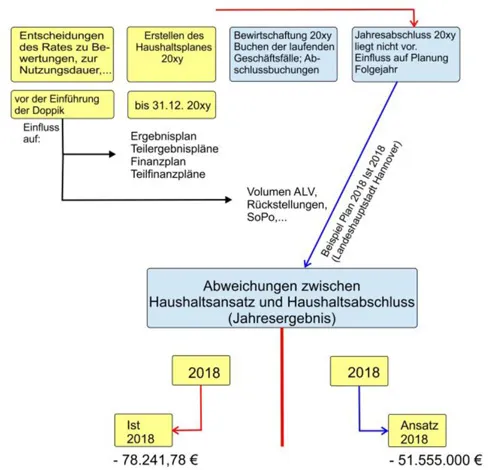

In der folgenden Darstellung wird versucht, die Abhängigkeit der einzelnen Bestandteile der Doppik voneinander aufzuzeigen, und die Auswirkungen von noch nicht erstellten Unterlagen auf die Qualität der Haushaltsplanung für das jeweilige Verwaltungsjahr der Doppik deutlich zu machen.

Abb. 1: Zeitliche Abhängigkeit der Haushaltsplanung vom Jahresabschluss38

Wie könnte eine solche Abweichung interpretiert werden?

In der Planungsphase des Jahres 2018 wird von der Verwaltung gegenüber dem Rat ein Fehlbetrag in Höhe von 51,555 Mio. € dargestellt. Dieser Fehlbetrag hindert den Rat dann auch, die Basis für die Planung 2020 anzupassen. Gäbe es den Jahresabschluss 2018 bereits Anfang 2019, dann wäre das Jahresergebnis 2018 schon absehbar, die Planungen der

Folgejahre könnten dann diesen veränderten Bedingungen Rechnung tragen.

Praxistipp

Durch die Ratsmitglieder muss in der Planungsphase hinterfragt werden, welcher Ansatz ist in welcher Form untersetzt (z. B. Bescheide für Zuwendungen, …). Bei der Planung können auch volkswirtschaftliche Instrumente Anhaltspunkte für die Planung zukünftiger Zeiträume geben (Prognose BIP des Landes, außerordentliche Krisensituationen (Corona-Krise für Nachtragshaushalte 2020 und Planung 2021)).

In den der Doppik-Einführung vorangegangenen Ratssitzungen wurden Sachverhalte zur Doppik beraten und entschieden. Das waren u. a.:

Entscheidungen zum Projekt Doppik, zur ausgewählten Software, zur externen Unterstützung durch Beratungsgesellschaften. Es wurden aber auch Entscheidungen getroffen, die Auswirkungen auf, die der

Eröffnungsbilanz folgenden Haushaltsjahre haben, u. a. Festlegung der Nutzungsdauer39 (Abschreibungstabelle), Wertansätze bei Herstellungskosten; Abschreibungsmethoden, etc….

Für die Erstellung der Haushaltspläne nachfolgender Verwaltungsjahre haben diese Entscheidungen einen nicht unwesentlichen Einfluss. So wirkt das in der Eröffnungsbilanz ausgewiesene Volumen des abnutzbaren Anlagevermögens über die Abschreibungen auf die Ergebnispläne des jeweiligen Verwaltungsjahres sowie die entsprechenden Teilergebnispläne, aber auch auf die Ergebnispläne folgender Haushaltsjahre.

Praxistipp

Schauen Sie sich Ihre Sitzungsprotokolle an, die Entscheidungen zur Einführung der Doppik protokollieren. So haben Sie einen Überblick über Ratsentscheidungen und deren Inhalte. Das könnten u. a. sein: Beschluss zur Aufstellung der Eröffnungsbilanz, Entscheidung zum Ansatz der Nutzungsdauer bei abnutzbarem Anlagevermögen, Wertansatz bei aktivierten Eigenleistungen….

Bundesweit haben sich die als Vorteile der Doppik gegenüber der Kameralistik ausgewiesenen Sachverhalte bestätigt. Die Universität Hamburg hat eine Studie erstellt, deren Ergebnisse in zwei Richtungen interpretiert werden können. Die erste Betrachtungsweise schildert die Umfrageergebnisse aus der Sicht der Kämmerer, der zweite Aspekt zeigt die Einstellung der Politiker zur Doppik.40

Beide Studien im Vergleich: Die Rücklaufquoten (interessant für die Sicherheit der gemachten Aussagen) betrugen 42 % (Kämmerer) und 30,4 % (Politiker). Den Stand der Umstellung (Grundlage waren die Frage nach vorliegenden Dokumenten) ist bei den Politikern weiter fortgeschritten als bei der Kämmerer Befragung. Das kann der Tatsache geschuldet sein, dass die Politikerbefragung zwei Monate später stattfand; jedoch die Abweichung bei den vorliegenden Konzernabschlüssen ist nicht erklärbar (1,9 % Kämmerer; 22,4 % Politiker). Von beiden Gruppen werden die Generationengerechtigkeit, Transparenz und Relevanz als positives Ergebnis der Einführung der Doppik benannt. Die Politiker beurteilen die Verbesserung der Effizienz/Wirtschaftlichkeit und Effektivität höher als die Kämmerer. Bei den Steuerungsmöglichkeiten sehen die Politiker mehr Möglichkeiten durch die Doppik. Ähnlich wird die Nutzung der Ergebnisse der Doppik zu Leistungsvergleichen eingeschätzt. Beide Gruppen sehen im doppischen Haushaltssystem das geeignetere Instrument des kommunalen Finanzmanagements. Die Frage nach der Wirtschaftlichkeit der Einführung der Doppik wurde von beiden Gruppen dahingehend beantwortet, dass der hohe Aufwand bei der Einführung der Doppik zukünftig durch einen höheren Nutzen kompensiert werden muss. I...

Inhaltsverzeichnis

- Hinweise

- Inhaltsverzeichnis

- A. Grundlagen

- B. Haushaltsplanung

- C: Produktkalkulation

- Abkürzungsverzeichnis

- Literaturverzeichnis

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Doppik für Mandatsträger und Führungskräfte von Karlheinz Happe im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Politik & Internationale Beziehungen & Politik zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.