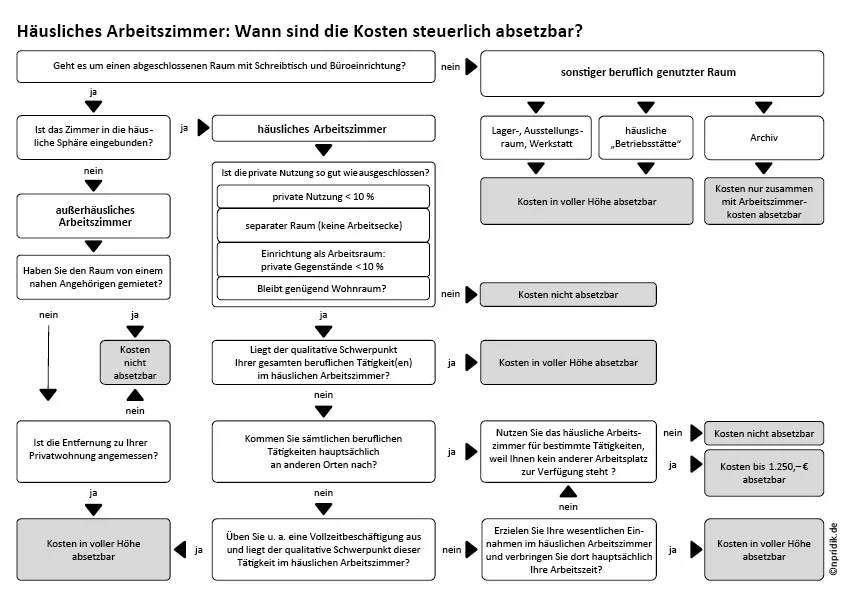

Viele Angestellte, Beamte und Lehrer nutzen für ihre berufliche Tätigkeit ein häusliches Arbeitszimmer. Die Kosten für solch ein Arbeitszimmer sind oft, aber nicht immer steuerlich absetzbar.Die gute Nachricht: Wer keinen anderen Arbeitsplatz zur Verfügung hat als sein häusliches Arbeitszimmer, kann die Kosten für das Arbeitszimmer als Werbungskosten angeben, und zwar maximal 1.250, 00 € jährlich. Von dieser Möglichkeit, das Arbeitszimmer als Werbungskosten anzugeben, profitieren in erster Linie Lehrer und Außendienstmitarbeiter, denen aufgrund ihrer Tätigkeit meist kein anderer Arbeitsplatz als ihr Arbeitszimmer zur Verfügung steht.Wenn jemand dagegen neben dem heimischen Arbeitszimmer noch einen anderen Arbeitsplatz hat, sind die Kosten des häuslichen Arbeitszimmers nur dann als Werbungskosten abziehbar, wenn sich dort der Mittelpunkt der Tätigkeit befindet. Wir sagen Ihnen, was das genau bedeutet.In unserem Beitrag über Arbeitszimmer erfahren Sie alles, was Sie rund um beruflich genutzte Räume wissen müssen, beispielsweise- wie Sie Ihr Arbeitszimmer als außerhäuslichen Raum gestalten und so die Kosten unbegrenzt absetzen können, - welche Kosten des Arbeitszimmer Sie während der Elternzeit oder bei Aus- und Fortbildung geltend machen können, - welche Kosten neben Abschreibungen, Miete und Reinigungskosten in Hinblick auf Arbeitszimmer noch abzugsfähig sind, - wie und ab wann Sie das Arbeitszimmer in der Steuererklärung geltend machen.

- 59 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Thema

BetriebswirtschaftThema

Besteuerung Arbeitszimmer: Diese Kosten sind steuerlich absetzbar

1 Wann Arbeitszimmerkosten steuerlich anerkannt werden

1.1 Grundsatz: kein Abzug möglich

Ein häusliches Arbeitszimmer ist für viele Angestellte, Beamte und Lehrer kaum noch wegzudenken. Denn darin erledigen sie berufliche Aufgaben, bewahren berufliche Unterlagen und Arbeitsmittel auf, bilden sich beruflich weiter oder üben eine Nebentätigkeit aus.

Nicht jeder, der ein häusliches Arbeitszimmer beruflich nutzt, soll jedoch die Kosten steuerlich geltend machen können. Deshalb sind grundsätzlich die Aufwendungen für ein häusliches Arbeitszimmer ebenso wie die Kosten der Ausstattung nicht abziehbar (§ 4 Abs. 5 Nr. 6b Satz 1 EStG i.V.m. § 9 Abs. 5 EStG).

Dank einiger gesetzlicher Ausnahmeregelungen und einer Vielzahl an Finanzgerichts- und BFH-Urteilen können aber doch sehr viele Arbeitnehmer die Kosten für ein Arbeitszimmer geltend machen.

In diesen Fällen ist ein Arbeitszimmer steuerlich abziehbar

- Für die im häuslichen Arbeitszimmer ausgeübte berufliche oder betriebliche Tätigkeit steht Ihnen kein anderer Arbeitsplatz zur Verfügung.

- Das häusliche Arbeitszimmer bildet den Mittelpunkt Ihrer gesamten beruflichen und betrieblichen Betätigung.

- Für den Raum gilt die Abzugsbeschränkung nicht.

Ob ein solcher Ausnahmefall vorliegt, muss für jeden beruflich genutzten Raum gesondert überprüft werden.

Wichtig: Es spielt keine Rolle, ob ein Arbeitszimmer für Ihre Tätigkeit erforderlich ist. Für die Abzugsfähigkeit genügt es, dass Sie das Arbeitszimmer nutzen, um darin Einkünfte zu erzielen (BFH-Urteil vom 8.3.2017, IX R 52/14, BFH/NV 2017 S. 1017).

!

Tipp: Verwehrt Ihnen das Finanzamt den Abzug von Arbeitszimmerkosten, machen Sie zumindest die Kosten der im Arbeitszimmer beruflich genutzten Gegenstände wie Schreibtisch, Sessel, Büromöbel, Computer usw. als Arbeitsmittel geltend.

1.2 Kein anderer Arbeitsplatz verfügbar

Steht Ihnen für Ihre berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung, können Sie die Kosten begrenzt bis zu 1.250,– € geltend machen.

1.2.1 Nur begrenzter Abzug bis 1.250,– €

Steht einem Angestellten für einen bestimmten beruflichen Tätigkeitsbereich bei seinem Arbeitgeber kein Arbeitsplatz zur Verfügung, sodass er die Arbeit in seinem häuslichen Arbeitszimmer ausführen muss, kann er dessen Kosten bis zu einem Höchstbetrag von 1.250,– € pro Jahr als Werbungskosten absetzen (§ 4 Abs. 5 Nr. 6b Satz 2, 3 EStG).

Die 1.250,– € sind ein Höchstbetrag. Anders als bei einer Pauschale bedeutet das, dass Sie nur Ihre tatsächlichen Arbeitszimmerkosten abziehen können, insbesondere wenn diese unterhalb des Höchstbetrags liegen.

1.2.2 Was ist ein anderer Arbeitsplatz?

Das gilt grundsätzlich

Den meisten Angestellten und Beamten steht für ihre berufliche Tätigkeit ein Arbeitsplatz beim Arbeitgeber zur Verfügung. Das kann ein Schreibtisch in einem Großraumbüro sein, aber auch ein komplett eingerichtetes eigenes Büro. In diesen Fällen können Sie die Kosten für ein häusliches Arbeitszimmer normalerweise nicht steuerlich geltend machen.

Ein »anderer Arbeitsplatz« ist grundsätzlich jeder Büroarbeitsplatz; d.h. jeder Arbeitsplatz, an dem Schreibarbeiten, das Studium von Fachliteratur, Telefonate und andere büromäßige Arbeiten erledigt werden können. Weitere Anforderungen, zum Beispiel an die Beschaffenheit des Arbeitsplatzes, werden nicht gestellt. Auch die Arbeitsbedingungen spielen grundsätzlich keine Rolle.

Ein anderer Arbeitsplatz liegt deshalb auch dann vor,

- wenn Sie einen Schreibtisch in einem Großraumbüro nutzen und kein eigenes, abgeschlossenes Büro haben;

- wenn Sie wegen Lärmbelästigung oder Publikumsverkehr nicht ungestört arbeiten können und deswegen auf das häusliche Arbeitszimmer ausweichen.Etwas anderes gilt, wenn die zulässigen Grenzwerte für Lärmbelästigungen überschritten werden und deshalb eine gesundheitliche Beeinträchtigung droht oder wenn andere arbeitsschutzrechtliche Vorgaben zum Beispiel zur Größe von Dienstzimmern nicht eingehalten werden (BFH-Urteil vom 6.11.2014, VI R 4/14, BFH/NV 2015 S. 485). Weist der Arbeitnehmer das im Einzelfall nach, kann er Webungskosten bis maximal 1.250,– € geltend machen;

- wenn Ihnen kein konkreter Büroarbeitsplatz zur alleinigen Nutzung zugewiesen wurde, zum Beispiel wenn Sie in einem Großraumbüro irgendeinen freien Schreibtisch nutzen können;

- wenn der Arbeitnehmer eine Zugangsberechtigung zu seinem Arbeitsplatz für die Abende und Wochenenden beantragen könnte, dies aber unterlässt (BFH-Beschluss vom 14.4.2004, VI R 43/02, BFH/NV 2004 S. 1102).

Steht Ihnen ein solcher anderer Arbeitsplatz zur Verfügung, können Sie die Kosten für das häusliche Arbeitszimmer in der Regel nicht absetzen. Doch es gibt Ausnahmen.

Die Vorgaben des BFH

Der BFH hat zum »anderen Arbeitsplatz« folgende Faustregeln aufgestellt (BFH-Urteil vom 26.2.2014, VI R 11/12, BStBl. 2014 II S. 674):

- Ein »anderer Arbeitsplatz« steht dem Arbeitnehmer erst dann zur Verfügung, wenn der Arbeitgeber ihm den Arbeitsplatz tatsächlich zugewiesen hat.

- Der Arbeitsplatz muss dafür geeignet sein, sämtlichen Aufgabenbereichen der Tätigkeit gerecht werden zu können.

- Der Arbeitnehmer hat bei der Inanspruchnahme und Ausgestaltung eines »anderen Arbeitsplatzes« das Direktionsrecht des Arbeitgebers zu beachten.

- Ein Raum ist nicht zur Erledigung büromäßiger Arbeiten geeignet, wenn wegen Sanierungsbedarfs Gesundheitsgefahr besteht.

In diesen Fällen liegt kein anderer Arbeitsplatz vor

Ein »anderer Arbeitsplatz« steht den Vorgaben des BFH folgend nicht zur Verfügung, wenn er dort einen erheblichen Teil seiner betrieblichen und beruflichen Tätigkeit nicht ausüben kann und deshalb auf sein häusliches Arbeitszimmer angewiesen ist (BMF-Schreiben vom 6.10.201...

Inhaltsverzeichnis

- Inhaltsübersicht

- Arbeitszimmer: Diese Kosten sind steuerlich absetzbar

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Arbeitszimmer von im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Besteuerung zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.