Gute Medizin und wirtschaftlicher Erfolg - für Krankenhäuser mit einem wirksamen Sachkosten-Controlling kein Widerspruch. Auf Basis ihrer langjährigen Krankenhauserfahrung haben die Autoren in diesem Buch ein innovatives vierstufiges Konzept entwickelt. Mit diesem Konzept kann eine intelligente Sachkostensteuerung von den Verantwortlichen im Krankenhaus selbst umgesetzt werden. Die sehr konkreten und umsetzbaren Anregungen leiten dazu an, medizinische Qualität und Wirtschaftlichkeit zusammenzuhalten. Schritt für Schritt werden alle Verantwortlichen befähigt, mit knappen Ressourcen achtsam umzugehen, deren Finanzierung zu berücksichtigen und schließlich die medizinischen Prozesse zu verbessern.Als elektronisches Zusatzmaterial stehen alle im Buch gekürzten Tabellen in vollständiger Ausführung im Excel-Format zum Download zur Verfügung und dienen dem Leser so als Arbeitshilfe für die eigene Sachkostensteuerung.

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

7 Wie messen wir den Erfolg? – Kennzahlen und Budgetierung

Wir haben bereits gezeigt, dass Sachkosten-Controlling nur im interprofessionellen Zusammenwirken aller Beteiligten realisierbar ist. Sachkosten-Controlling ist ein langfristiges Projekt, das kontinuierlich weiterentwickelt werden kann und sollte. Insofern braucht es einen langen Atem aller Beteiligten. Wie nun können wir die Motivation aller Beteiligten dauerhaft aufrechterhalten? Zunächst einmal entscheidend wichtig ist das Aufsetzen als Change-Management-Projekt, das von der obersten Leitung getragen und möglichst in den Unternehmenszielen verankert wird (Weiß und Leonhardt 2017,

Kap. 13). Zum anderen müssen wir zeigen, ob und wie erfolgreich das Marathon-Projekt läuft und deshalb permanent dessen Erfolg messen.

7.1 Einrichtungsebene

Der Erfolg einer Kapitalgesellschaft (und die meisten Krankenhäuser sind als solche verfasst) wird auf der Ebene des Konzerns und der einzelnen Einrichtung im Jahresabschluss sowie den Monats- respektive Quartalsabschlüssen dargestellt. Dort wird den externen Adressaten wie Trägergremien und Banken Auskunft über die erzielten Ergebnisse gegeben sowie über die Prognose des weiteren Geschäftsverlaufs informiert.

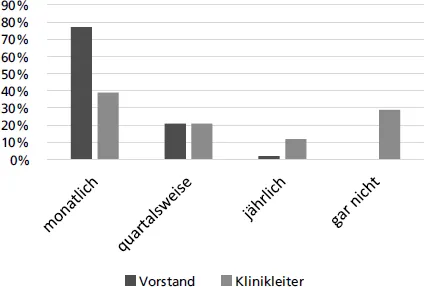

Die Chefärzte werden der aktuellen Krankenhaus-Controlling-Studie zufolge zu rund 40 % gar nicht oder nur einmal im Vierteljahr über die Ergebnisse der Gewinn- und Verlustrechnung (GuV) unterrichtet. Da diese Berichte die wichtigsten Leistungs- und Kostenentwicklungen enthalten, wäre es sicher sinnvoll, den internen Verteiler zu erweitern.

Berichtsinhalt auf der Einrichtungsebene sind unter anderem die Ergebnisse der Kontengruppe 66. Diese werden in der GuV oder Ertragslage als EBITDA6-Schema üblicherweise in Relation zum Umsatz sowie im Vergleich zum Planwert des Wirtschaftsplans ausgewiesen. Grundsätzlich ist eine solche Darstellung bereits als Messinstrument für den Erfolg unseres Projekts geeignet. Allerdings messen wir hier

Abb. 7.1: Adressaten der Gewinn- und Verlustrechnung (GuV) in deutschen Krankenhäusern

den kompletten Inhalt der Kontengruppe 66, den wir zum einen oben aus guten Gründen u. a. um den Wareneinsatz für Dritte bereinigt haben (

Kap. 2.3). Zum anderen beschreibt das Ergebnis auf der Einrichtungsebene zwar den Gesamterfolg, nicht aber den für unsere Adressaten im Zweifel wichtigeren (und motivierenden) Erfolg der eigenen Bemühungen, weil dieser eher auf der Abteilungs- oder Klinikebene ablesbar ist.

Zunächst zum Thema Bereinigung. Zur Beurteilung der Wirtschaftlichkeit im Längsvergleich, also im zeitlichen Verlauf, bietet sich vor allem die Relation zwischen Leistung (Umsatz) und dem gemessenen Aufwand an. Der Wareneinsatz der Lieferapotheke ist unabhängig von der Behandlungsleistung und deshalb herauszurechnen. Der ebenfalls in der Kontengruppe gebuchte Einsatz von Fremdpersonal wirkt zwar auf die Behandlungsleistung, allerdings als Surrogat für Personalaufwand und wäre für eine Wirtschaftlichkeitsbetrachtung hinsichtlich des insgesamt eingesetzten Personals dorthin umzugliedern. Für die hier gewünschte Perspektive ist das Ergebnis der Kontengruppe 66 deshalb um das Fremdpersonal zu reduzieren. Die Bereinigung um den Wareneinsatz und das Fremdpersonal ergibt den fallvariabel für die stationären und ambulanten Behandlungsleistungen eingesetzten medizinischen Bedarf (nicht zu verwechseln mit dem oben beschriebenen BMES,

Kap. 9.1) und kann sinnvoll zu den Umsatzerlösen oder dem Case Mix als wichtigstem Leistungsäquivalent in Relation gesetzt werden. Bei stabiler ambulanter Leistung und einem ebenfalls unverändertem Zusatzentgelt-Volumen eine brauchbare Kennzahl. Für empfindlichere Naturen passen die kompletten Umsatzerlöse besser – allerdings ist der daraus entstehende Quotient weniger eingängig und bedeutet ggf. zusätzliche Abgrenzungsarbeit.

7.2 Abteilungsebene

Der Erfolg der Abteilung kann in speziellen Kennzahlen oder im Rahmen einer Bereichsergebnisrechnung aufgezeigt werden.

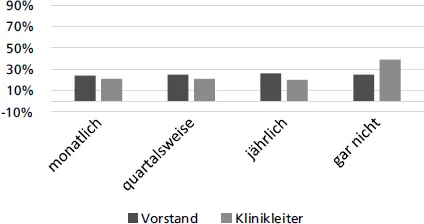

Abb. 7.2: Adressaten der Bereichsergebnisrechnung in deutschen Krankenhäusern

Wie schon erwähnt, erhalten nur rund 40 % der Klinikleiter monatlich oder quartalsweise eine Übersicht zum Ergebnisbeitrag der eigenen Abteilung. Da aber auch die Vorstände oder Geschäftsführer der Einrichtungen nicht wesentlich häufiger bedacht werden, ist davon auszugehen, dass Bereichsergebnisrechnungen in den deutschen Krankenhäusern bei weitem noch nicht flächendeckend eingesetzt werden.

Die Wirtschaftlichkeitsentwicklung hinsichtlich des medizinischen Bedarfs (wie oben für die Einrichtungsebene aufgezeigt) lässt sich über den Kostenstellenbezug recht einfach auf die Abteilungsebene herunterbrechen und im Längsvergleich bewerten. Das Verhältnis von Umsatz und Kosten des medizinischen Bedarfs ist vom Leistungsspektrum abhängig. Eine Entwicklung des Behandlungsspektrums hinsichtlich sachkostenträchtiger Patientenbehandlungen (z. B. eine zunehmende Versorgung mit Defibrillatoren oder Endoprothetik) kann Verschiebungen in den Relationen zur Folge haben und ist bei der Beurteilung der erzeugten Datenreihe angemessen zu berücksichtigen.

Da die Erlöse aus Krankenhausleistungen und die darin enthaltenen Erlöse aus DRG-Fallpauschalen den weitaus größten Anteil der Umsatzerlöse in den Allgemeinkrankenhäusern ausmachen, ist auch die Bildung einer Kennzahl aus Case Mix und Kosten des medizinischen Bedarfs brauchbar. Hierbei ist zu berücksichtigen, dass mit dieser Kennzahl die Wirtschaftlichkeit der ambulanten Leistungsbereiche nicht beurteilt werden kann, da hier kein Case Mix als Leistungsäquivalent zur Verfügung steht. Aber auch für die Ambulanzen und andere nicht-bettenführende Bereiche im Krankenhaus lassen sich sinnvolle Effizienzkennzahlen definieren, mit denen der Aufwand für den medizinischen Bedarf in das Verhältnis zur Leistung gesetzt werden (

Kap. 5.7).

Die Kennzahl »Kosten des medizinischen Bedarfs/Case Mix« ist insbesondere zur Beurteilung der Effizienz auf der Ebene der Krankenhausabteilung gut nutzbar. Sie ist für den Adressaten nachvollziehbar und aus den üblichen IT-Systemen leicht zu ermitteln, auch retrospektiv. Es bietet sich daher an, die Kennzahl engmaschig, bestenfalls monatlich, im Rahmen der Sachkostenberichte zu zeigen.

Wenn Sie in den Sachkostenberichten das Konzept des »Bereinigten medizinischen Sachbedarfs« (BMES,

Kap. 2.3) anwenden, so sollten Sie auch die Effizienzkennzahl entsprechend definieren. Zeigen Sie also »Kosten des BMES / Case Mix«. Ansonsten müssen Sie den Adressaten vermitteln, warum z. B. Kosten für externe Konsiliarleistungen und Honorarpersonal zwar im Berichtswesen, nicht aber in der – ggf. zielvereinbarungsrelevanten – Kennzahl ausgegliedert werden.

Allerdings ist die Kennzahl als Steuerungsgröße im Quervergleich von Fachabteilungen nur mit einem identischen Leistungsspektrum geeignet, weil der Case Mix aus den Relativgewichten der einzelnen behandlungsspezifischen DRG-Fallpauschalen ermittelt wird und diese bei der Kalkulation hinsichtlich des Anteils von Personal- und Sachkostenanteilen starke Differenzen aufweisen.

Verwenden Sie die Kennzahl »Kosten des medizinischen Bedarfs/Case Mix« nicht unreflekiert für ein internes oder externes Benchmarking!

Bezogen auf eine einzelne Abteilung ist die Nutzung im Längsvergleich (also über die betrachteten Perioden) sinnvoll, solange sich das Abteilungsspektrum nicht grob ändert. Die Interpretation der Kennzahl sollte also immer mit dem Wissen um die medizinische Leistungsentwicklung in den betrachteten Zeiträumen verbunden sein. Dies berücksichtigend ist die Kennzahl sehr gut geeignet, um aus den historischen Werten einen Zielwert für einzelne Bereiche zu entwickeln.

7.3 Nutzung der InEK-Kostenmatrix zur Berechnung von zielkostenbasierten Kennzahlen

Eine noch feinere Effizienzanalyse ermöglicht die Messung der Relation zwischen den entstandenen Materialkosten und den dafür in der InEK-Kostenmatrix berücksichtigten Kostenanteilen bzw. daraus entwickelten Zielkosten. Insbesondere werden mit dieser Methode die geschilderten Probleme hinsichtlich aussagefähiger Quervergleiche verringert.

Stoeff & Wagner (2015) beschreiben eine Vorgehensweise, die dem Grunde nach sowohl retrospektiv die Beurteilung der Wirtschaftlichkeit des Ressourceneinsatzes ermöglicht als auch prospektiv den Aufbau leistungsabhängiger Budgets zulässt.

Im ersten Schritt werden die zulässigen Zielkosten7 aus den in der Organisationseinheit (Krankenhaus, Fachabteilung oder Station) erbrachten Leistungen abgeleitet. Dazu müssen die in der Periode erbrachten DRG-Fallpauschalen bekannt sein. Der relevante Kostenanteil wird aus den DRG-Kostenmatrizen isoliert (z. B. Kosten der Arzneimittel auf der peripheren Station, d. h. Kostenstellengruppe 1 und Kostenartengruppe 4a und 4b) und mittels des passenden Basisfallwertes auf Erlösniveau umgerechnet (

Kap. 3.5). Um daraus Zielkosten errechnen zu können, muss die Zielrendite bekannt sein. Diese könnte gleich der angepeilten EBITDA8-Marge des Krankenhauses sein. Bei beispielsweise 7 % Marge lägen dann die Zielkosten bei 93 % des bestimmten Erlösanteils. In Kap. 11.3 werden wir ausführlich an mehreren Beispielen die Herleitung von Zielkosten für den medizinischen Bedarf erläutern (

Kap. 11.3).

Im zweiten Schritt müssen den ermittelten Zielkosten die dazu passenden Ist-Kosten gegenübergestellt werden. Für die Betrachtung auf der Krankenhausebene müssen die relevanten Kostenarten um die auf ambulante Pat...

Inhaltsverzeichnis

Deckblatt

Titelseite

Impressum

Inhalt

Elektronische Zusatzmaterialien

Die Autoren

Vorwort

I Grundlagen

II Die vier Schritte der Sachkostensteuerung

III Ergänzende Perspektiven

Literatur

Abbildungs- und Tabellenverzeichnis

Register

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Beide Pläne sind mit monatlicher, halbjährlicher oder jährlicher Abrechnungskadenz verfügbar.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist. Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Sachkostensteuerung in vier Schritten von Thorsten Kollmar,Peter Leonhardt,Andreas Weiß im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Medizin & Gesundheitswesen, Verwaltung & Pflege zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.