Dieses E-Book enthält komplexe Grafiken und Tabellen, welche nur auf E-Readern gut lesbar sind, auf denen sich Bilder vergrössern lassen.Wie weit haben wir das wirtschaftliche Jahrhundertereignis der Großen Finanzkrise inzwischen überwunden? Können wir bereits wieder von einem Normalzustand sprechen? Das vorliegende Buch erläutert - 10 Jahre nach ihrem Höhepunkt - die Essenz dieses globalen Schocks und seine vielfältigen, weitreichenden Nachwirkungen. Das Buch vermittelt auf knappem Raum einen klar und verständlich geschriebenen Analyserahmen, um das turbulente wirtschaftliche und wirtschaftspolitische Geschehen des letzten Jahrzehnts besser verstehen und einordnen zu können.

eBook - ePub

Ausnahmezustand (E-Book)

Das turbulente Jahrzehnt nach der Großen Finanzkrise

- 160 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Ausnahmezustand (E-Book)

Das turbulente Jahrzehnt nach der Großen Finanzkrise

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Teil II Was seit der Krise geschah

Teil II

Was seit der Krise geschah

4Wirtschaftsentwicklung: Wie weit die Erholung gediehen ist

5Finanzstabilität: Im Banne von «Too big to fail»

6Geldpolitik: Ein Ozean an Liquidität

7Staatsfinanzen: Ein Himalaya an Schulden

8Euro: Ein lebensbedrohlicher Stresstest

9Zinsen: Extreme Tiefzinsen als neue Normalität?

Mit dem Verständnis der grundsätzlichen Mechanismen der Krise und ihrer Bekämpfung kennen wir nun die Grundlagen, um die längerfristigen Folgen dieser Ereignisse zu analysieren. Welche Auswirkungen hatte die Krise auf die Entwicklung wichtiger wirtschaftlicher Größen und auf die Wirtschaftspolitik in den letzten 10 Jahren? Wir werden dabei die verschiedenen Facetten des Befundes beleuchten,der im Titel des Buches zum Ausdruck gebracht werden soll: Die Krise hat zwar nicht zur zweiten großen Depression geführt, hat uns aber in verschiedener Hinsicht einen länger anhaltenden gesamtwirtschaftlichen Ausnahmezustand beschert.

Wir beginnen in Kapitel 4 mit der Gesamtsicht: Anhand verschiedener Indikatoren analysieren wir, wie sich die Wirtschaft seit der Krise entwickelt hat. Anschließend werden die wichtigsten gesamtwirtschaftlichen Teilgebiete behandelt, in denen die Krise und ihre Bekämpfung längerfristige Auswirkungen hatten. In Kapitel 5 betrachten wir die Finanzstabilität und die Bankenregulierung, in Kapitel 6 die Geldpolitik, in Kapitel 7 die Staatsfinanzen, in Kapitel 8 den Euro und in Kapitel 9 das Zinsniveau.

4 Wirtschaftsentwicklung: Wie weit die Erholung gediehen ist

4 WIRTSCHAFTSENTWICKLUNG: WIE WEIT DIE ERHOLUNG GEDIEHEN IST

Bevor wir uns vertieft mit verschiedenen Aspekten der Nachkrisenzeit befassen, wollen wir zunächst das wirtschaftliche Gesamtbild betrachten. Wie ist es der Wirtschaft verschiedener Länder in den Jahren nach der Großen Finanzkrise ergangen? Wir beginnen mit einem Vergleich der gesamtwirtschaftlichen Entwicklung nach der Großen Finanzkrise und in der Großen Depression und betrachten dann die unterschiedliche Entwicklung ausgewählter Länder in den letzten 10 Jahren.

KEINE WIEDERHOLUNG DER GROßEN DEPRESSION

Als in den Monaten nach dem Kollaps von Lehman Brothers die wichtigsten wirtschaftlichen Indikatoren enorm zu fallen begannen, sprangen den Ökonomen die zahlreichen Parallelen mit der Situation von 1929 sofort ins Auge. In beiden Fällen war in den Jahren vor der Krise ein spektakulärer Boom mit stark steigenden Immobilienpreisen, äußerst lebhafter Kreditvergabe und Börsenrekorden zu verzeichnen. Und in beiden Fällen kehrte sich nach Ausbruch der Krise dieser Boom spektakulär ins Gegenteil, brach das Wirtschaftswachstum massiv ein und – vor allem – geriet das gesamte Bankensystem vieler Länder sehr rasch an den Rand des Zusammenbruchs.

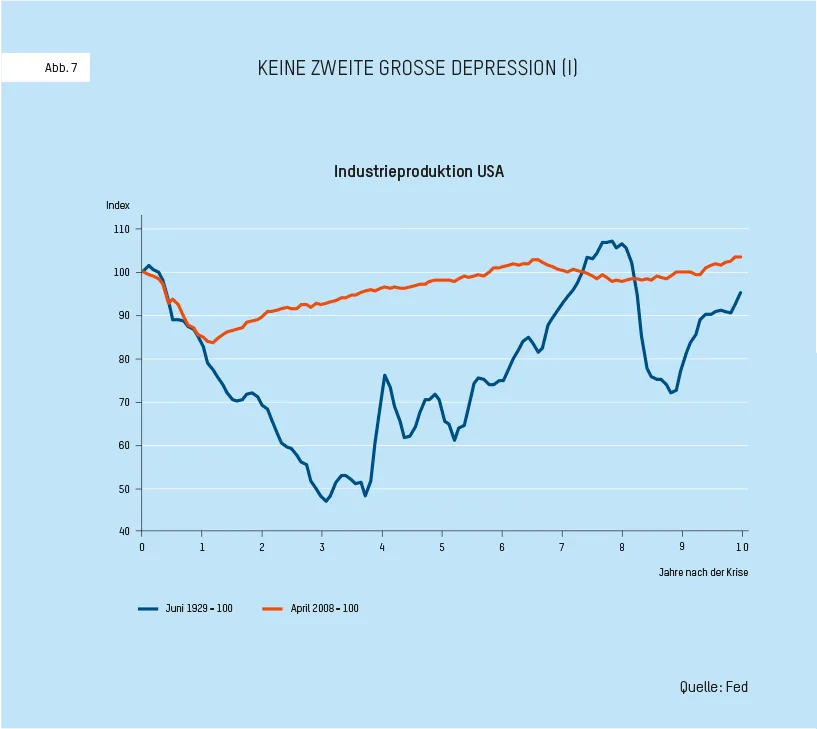

Abbildung 7 zeigt, wie ähnlich die beiden Krisen zu Beginn verliefen. Dargestellt ist die Entwicklung der amerikanischen Industrieproduktion in den Jahren nach den beiden Krisen. Um das vergleichbar zu machen, ist sie in beiden Fällen als Index dargestellt, der im Monat vor dem offensichtlichen Ausbruch der jeweiligen Krise in den USA gleich 100 gesetzt wird. Wie man sieht, fielen in beiden Episoden die Werte im ersten Krisenjahr in vergleichbarem Ausmaß. Angesichts dieser Parallelen in der Vorkrisensituation und der Entwicklung im ersten Jahr der Krise ist leicht verständlich, dass in den Jahren 2008 und 2009 die Furcht vor einer Wiederholung der verheerenden Ereignisse der 1930er-Jahre groß war. Betrachten wir aber die Entwicklung in den Jahren danach, wird offensichtlich, dass es diesmal gelang, eine zweite Große Depression zu vermeiden.

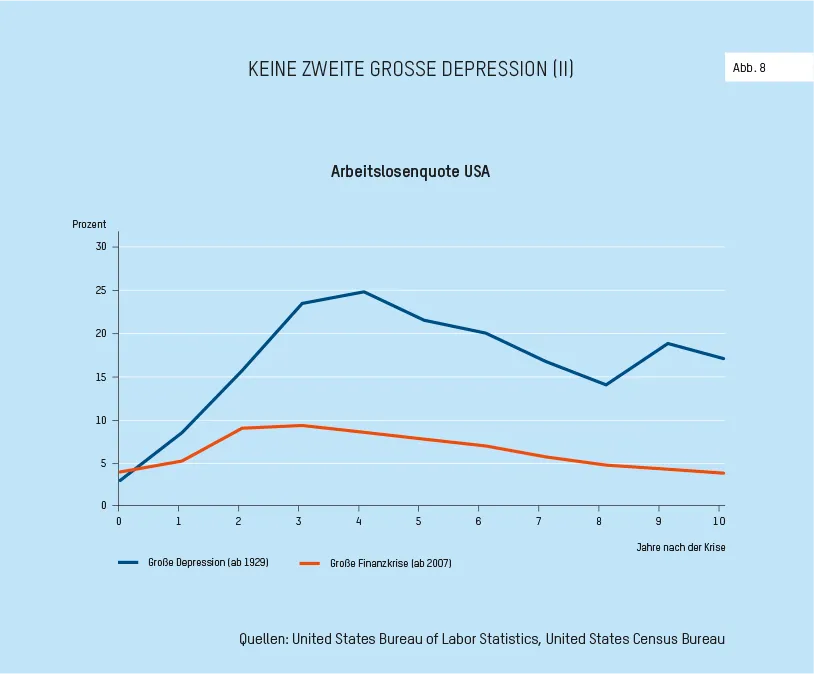

Das sieht man besonders auch an der Größe, die für die Wahrnehmung einer Krise mit Abstand am wichtigsten ist, nämlich der Arbeitslosigkeit. Abbildung 8 zeigt ebenfalls für die USA, dass die Arbeitslosenquote sich in der Großen Finanzkrise zwar von 5 auf 10 Prozent verdoppelte, dass dieser starke Anstieg jedoch im Vergleich mit der Großen Depression geradezu harmlos wirkt. Zu Beginn der 1930er-Jahre verfünffachte sich die amerikanische Arbeitslosenquote von 5 Prozent auf 25 Prozent und lag auch 10 Jahre später noch bei einem sehr hohen Wert von rund 17 Prozent. Insgesamt zeigt diese Analyse, dass die Große Depression ein ungleich stärkerer Einbruch war als die Jahre nach dem Ausbruch der Großen Finanzkrise.

DIE WIRTSCHAFTSENTWICKLUNG SEIT AUSBRUCH DER KRISE

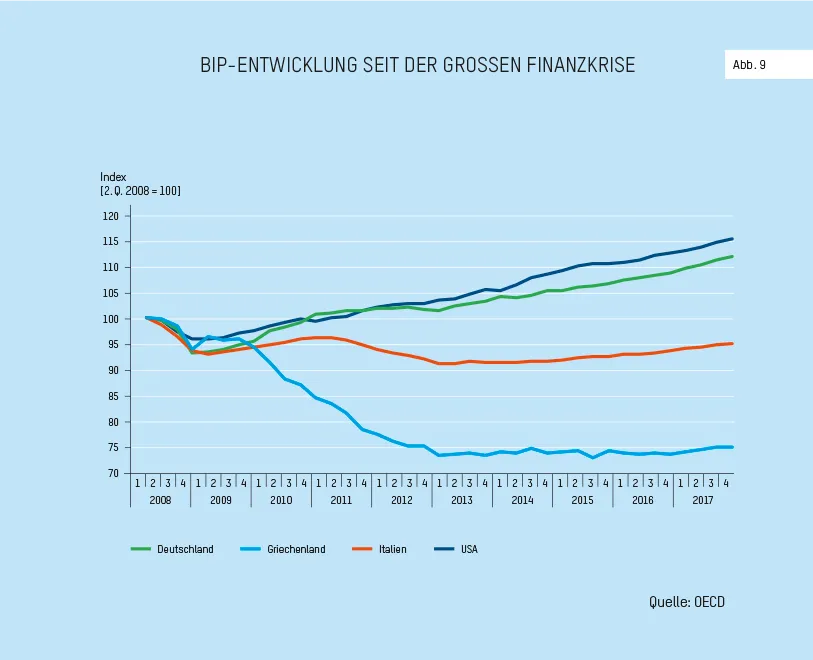

Betrachten wir nun die Wirtschaftsentwicklung seit dem Ausbruch der Finanzkrise etwas genauer. Abbildung 9 zeigt den Verlauf des Bruttoinlandsproduktes (BIP) für vier Länder in den vergangenen 10 Jahren. Um die Daten vergleichbar zu machen wird das BIP als Index dargestellt, der im 2. Quartal 2008 – also in etwa zum Zeitpunkt, als die ersten deutlichen Anzeichen für eine Finanz- und Wirtschaftskrise erkennbar wurden – auf 100 gesetzt wird.

Sehen wir uns zunächst einmal die unmittelbaren Krisenjahre 2008 und 2009 an, dann fällt eine gewisse Parallele bei der BIP-Entwicklung der betrachteten Länder auf: ein relativ scharfer Einbruch während knapp eines Jahres, bevor das BIP tendenziell wieder leicht zu steigen beginnt. Spätestens ab 2010 erkennen wir aber große Unterschiede. Die USA und Deutschland erreichten das Vorkrisenniveau des BIP bereits Ende 2010 und weisen seither einen relativ stetigen Wachstumstrend ohne weitere Rezessionen auf. Ganz anders die Entwicklung in den zusätzlich von der Eurokrise stark getroffenen Ländern. Italiens Wirtschaft ist über die gesamten 10 Jahre geschrumpft und weist heute noch ein BIP auf, das rund 5 Prozent unter dem Niveau von vor der Finanzkrise liegt. Und Griechenland hat einen Einbruch erlebt, der den Vergleich mit der Großen Depression nicht scheuen muss. Die Wirtschaftsleistung dieses Landes betrug vier Jahre nach Ausbruch der Finanzkrise nur noch drei Viertel des Vorkrisenniveaus und hat seither auf diesem trostlosen Niveau stagniert. Insgesamt sehen wir also, dass das BIP aller betrachteten Länder von der Finanzkrise hart getroffen wurde, dass sich aber die Nachwirkungen bis heute markant unterscheiden. Die BIP-Entwicklung spiegelt sich weitgehend auch in der Entwicklung der Arbeitslosigkeit wider. In den meisten Ländern stieg diese in den ersten beiden Krisenjahren steil an, entwickelte sich dann langsam, aber stetig wieder zurück und liegt heute im Bereich des Vorkrisenniveaus; in Abbildung 8 haben wir diese typische Entwicklung für die USA aufgezeigt. Auch auf den Arbeitsmärkten wiesen aber die von der Eurokrise besonders stark betroffenen Länder eine wesentlich ungünstigere Entwicklung auf. In Italien verdoppelte sich die Arbeitslosenquote mit dem Ausbruch der Krise sehr rasch von 6 Prozent auf über 12 Prozent und blieb wegen der in Abbildung 9 gezeigten Wachstumsschwäche seither in diesem Bereich. In Griechenland gleicht die Entwicklung der Arbeitslosenquote verblüffend dem, was wir in Abbildung 8 für die USA in der Großen Depression gezeigt haben. Ein sehr rascher Anstieg auf über 25 Prozent und danach ein ganz langsamer Rückgang; zehn Jahre nach Krisenausbruch liegt sie immer noch bei rund 20 Prozent.

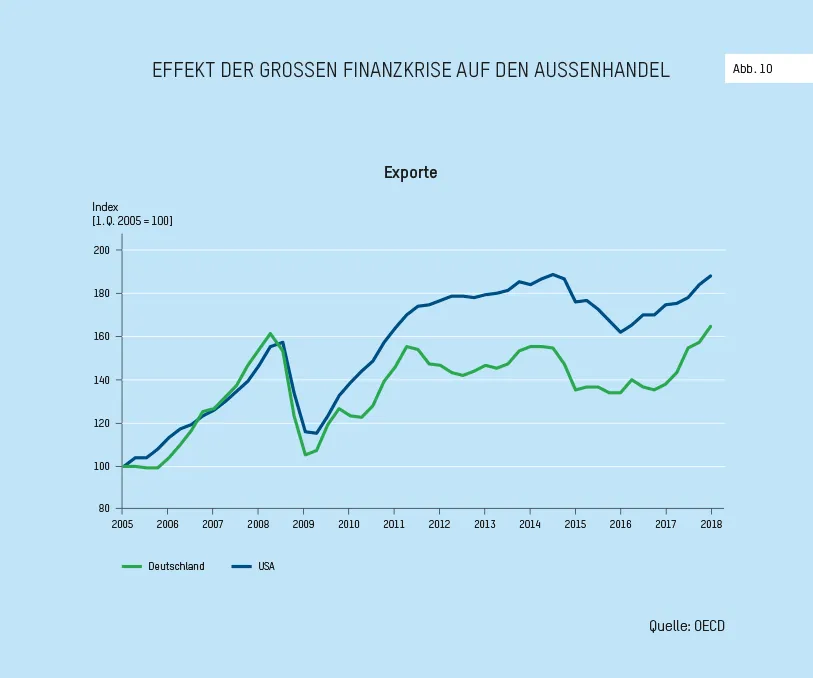

Bemerkenswert ist zudem die Entwicklung des Außenhandels, die verdeutlicht, dass es sich zu Beginn der Krise wirklich um einen globalen Wirtschaftseinbruch handelte. In Abbildung 10 sehen wir einen Index der Exporte der USA und Deutschlands, der im 1. Quartal 2005 den Wert 100 hat. Nach einem starken Anstieg in den Jahren vor der Krise brachen die Exporte Ende 2008 in einem Tempo und Ausmaß ein, wie man das nie zuvor gesehen hatte. Im ersten Jahr der Krise war dieser Rückgang deutlich stärker als im ersten Jahr der Großen Depression.

Im Gegensatz zu damals erholte sich der Außenhandel danach aber und erreichte relativ rasch wieder beinahe das Vorkrisenniveau (Deutschland) beziehungsweise übertraf dieses deutlich (USA). Die rasche Erholung des Außenhandels war ein zentraler Erklärungsfaktor dafür, dass das BIP in diesen Ländern den vorherigen Einbruch bald wettmachte. Das hat auch einen wirtschaftspolitischen Hintergrund. Anders als in der Großen Depression verzichteten die meisten Länder darauf, die krisenbedingte Rezession mit Protektionismus, also dem Schutz der heimischen Wirtschaft vor Importkonkurrenz zu bekämpfen. Das war eine zentrale Voraussetzung für die ziemlich rasche globale Erholung.

5 Finanzstabilität: Im Banne von «Too big to fail»

5 FINANZSTABILITÄT: IM BANNE VON «TOO BIG TO FAIL»

In Kapitel 3 haben wir uns mit den unter akuter Zeitnot oft improvisierten Maßnahmen zur Bekämpfung der Krise im Finanzsektor beschäftigt. Es ging dabei darum, einen verheerenden Großbrand zu löschen und mit drastischen, zum Teil höchst unkonventionellen Maßnahmen war dies gelungen. Sobald das Feuer aber unter Kontrolle war, stellte sich die offensichtliche Frage, mit welchen Brandschutzmaßnahmen eine solche Katastrophe in Zukunft vermieden werden könnte. Im Zentrum dieser Bemühungen stand natürlich der eigentliche Brandherd, die übermäßigen Risiken im Bankensystem. Die Jahre seit der Finanzkrise waren stark geprägt vom international koordinierten Versuch, über Anpassungen in der Bankenregulierung das Finanzsystem zu stabilisieren. Wir werden die wichtigsten Entwicklungen skizzieren und dabei eine besondere Betonung auf die Herausforderung legen, die mit dem Konkurs von Lehman Brothers offensichtlich geworden ist, das «Too-big-to-fail»-Problem.

STÄRKUNG DES BRANDSCHUTZES

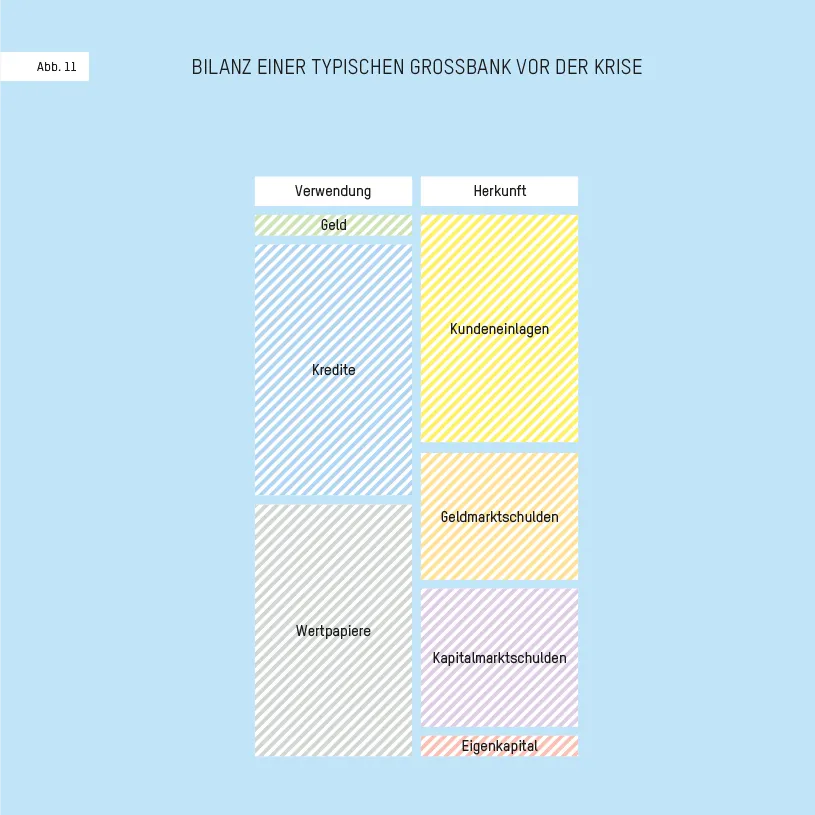

Die wichtigsten Ansatzpunkte bei der Verbesserung der Widerstandsfähigkeit von Banken lassen sich wieder anhand der stilisierten Bankenbilanz zeigen.

In Abbildung 11 fällt rein optisch auf, dass bei einer typischen Bank in der Vorkrisenzeit zwei Posten in der Bilanz besonders klein sind: Einerseits hat die Bank wenig Eigenkapital, sie finanziert sich also primär über Verschuldung. Andererseits hat sie nur wenig liquides Bargeld, bindet also einen großen Teil der Mittel in illiquideren Vermögenswerten. Wir haben bei der Beschreibung der Finanzkrise gesehen, dass diese beiden Besonderheiten am Ursprung der Bankenpanik standen. Bankenstürme führten zu einem sehr raschen Wegschmelzen des Bargelds und das löste bei Banken Panikverkäufe aus, um zu Bargeld zu kommen. Das wiederum bewirkte große Verluste, die das Eigenkapital rasch reduzierten. Aus heutiger Sicht ist klar, dass insbesondere die Ausstattung zahlreicher Banken mit Eigenkapital vor der Finanzkrise gefährlich gering war; verschiedene Großbanken hatten weniger als 2 Prozent der Bilanzsumme an eigenen Mitteln, die rote Fläche war also so klein, dass man sie bei einer realistischen Darstellung in Abbildung 11 kaum noch sehen könnte. Da reichen dann minimale Verluste bei den Vermögenswerten, um die Bank insolvent zu machen. Auch die Ausstattung mit Liquidität (Bargeld) war damals äußerst dünn. Das Feuerlöschen während der Finanzkrise bestand – wir haben es gesehen – im Wesentlichen darin, dass die Behörden den taumelnden Banken über verschiedene Kanäle Bargeld und Eigenkapital zur Verfügung stellten.

Aus Angst vor verheerenden Bankenzusammenbrüchen schützten die Behörden also Finanzinstitute vor den Folgen ihres unverantwortlich riskanten Verhaltens. Das ist nicht nur unfair, sondern kann vor allem auch problematische Anreize setzen. Meine Risikoneigung nimmt tendenziell zu, wenn ich weiß, dass ich, falls etwas schiefgeht, nicht die vollen Kosten tragen muss. Zudem – und dieser Effekt ist noch wichtiger – werde ich mich billiger verschulden können, da meine Gläubiger damit rechnen, dass ich im Notfall vom Staat gerettet werde. Dieser sogenannte «Moral Hazard» (siehe hier) war vor allem bei großen Banken relevant und ist der Kern des «Too-big-to-fail»-Problems, dem wir uns noch zuwenden werden.

Um die unhaltbare Situation eines Rettungszwangs in Zukunft weniger wahrscheinlich zu machen, war klar, in welche Richtung die Bankenregulierung im Gefolge der Krise angepasst wurde. Einerseits mit Vorgaben zur Erhöhung des Eigenkapitals (die rote Fläche in Abbildung 11 wird vergrößert) und andererseits mit Vorgaben zur besseren Ausstattung mit Liquidität (die grüne Fläche in Abbildung 11 wird vergrößert). Mit dieser Unterscheidung lässt sich die Vielzahl von Maßnahmen einordnen, die inzwischen zur Verbesserung der Systemstabilität ergriffen worden sind.

Die Erarbeitung dieser Maßnahmen war von Anfang an international koordiniert. Eine zentrale Rolle spielte hier der sogenannte Basel-Prozess. Am Sitz der Bank für Internationalen Zahlungsausgleich in Basel werden internationale Benchmarks der Bankenregulierung erarbeitet. Mit Abstand die wichtigste Stoßrichtung war dabei die über eine Anpassung der Basler Vorgaben zum sogenannten Basel-III-Standard erarbeitete Stärkung des Eigenkapitals. In erster Linie wird dabei die Mindesthöhe des Eigenkapitals in den Bankbilanzen – also die Größe der roten Fläche in Abbildung 11 – festgelegt. Hier sind zwei Maße zu unterscheiden. Einerseits die sogenannte Leverage Ratio, die angibt, welcher Prozentsatz der Bilanzsumme einer Bank über Eigenkapital finanziert werden muss. Und andererseits die risikogewichtete Kapitalquote. Diese berücksichtigt, dass nicht alles, was eine Bank besitzt, gleich riskant ist; so ist es etwa wesentlich weniger wahrscheinlich, bei Investitionen in eine deutsche Staatsanleihe Verluste zu machen als bei der Beteiligung an einem neu gegründeten Unternehmen. Risikogewichtete Kapitalanforderungen verlangen für die riskanteren Investitionen eine größere Unterlegung mit Eigenkapital. Für beide Konzepte gibt Basel III Mindestkapitalquoten vor, die heute deutlich höher liegen als noch vor der Krise. Die Umsetzung dieser verschärften Kapitalanforderungen hat die Banken seit der Finanzkrise sicherer gemacht, weil sie größere Verluste wegstecken können, ohne in Konkursgefahr zu geraten. Auch bei der minimal zu haltenden Liquidität – dem anderen regulatori...

Inhaltsverzeichnis

- Ausnahmezustand

- Vorwort

- Einleitung

- Teil I Was wir heute über die GroSSe Finanzkrise wissen

- Teil II Was seit der Krise geschah

- TEIL III WO WIR HEUTE STEHEN

- Anhang

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Ausnahmezustand (E-Book) von Prof. Dr. Aymo Brunetti im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Politik & Internationale Beziehungen & Handelspolitik. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.