Dieses MCC Steuerrecht eBook liefert Ihnen eine Orientierung im Einkommenssteuerrecht und behandelt die unterschiedlichen Einkunftsarten sowie deren Abgrenzungen. Hierfür werden Kernaussagen anschaulich und verständlich dargestellt und anhand vieler Praxisbeispiele vermittelt. Das eBook "Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht" bildet gerade für Berufs- oder Studienanfängern im Steuerrecht und Bilanzierung eine strukturierte, leicht verständliche Einführung in die Grundlagen der Thematik sowie eine übersichtliche Darstellung der relevanten Gesamtzusammenhänge. Zusätzlich werden die Sachverhalte mit Hilfe von einfachen und verständlichen Beispielen ergänzt. Auch durch die umfangreiche Angabe weiterführender Literatur, fällt das weitere Einarbeiten in die dargestellten Teilgebiete nach dem Studium dieses MCC Steuerrecht eBooks sehr viel leichter. Profitieren Sie jetzt von dem bewährten Angebot der MCC eBooks. Sie erhalten steuerlich komplexe Inhalte leicht verständlich aufbereitet, ideal für die direkte Umsetzung in ihrer Ausbildung oder im Studium in ihrem Arbeitsalltag bzw. als Grundlage für die weitere Vertiefung einzelner Themen. Erhalten Sie anhand dieses MCC Einkommensteuer eBooks wichtige, allgemein gültige Aussagen für das bestehende deutsche Steuerrecht.

eBook - ePub

Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht

Grundlagen für Bilanzbuchhalter und Steuerfachangestellte

- 150 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht

Grundlagen für Bilanzbuchhalter und Steuerfachangestellte

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Thema

Finanzbuchhaltung1. Einführung

Ziel des Steuerrechtes und des Gesetzgebers ist es, dem Staat finanzielle Mittel auf möglichst faire Art und Weise zu sichern. Diesem Streben nach steuerlicher Gerechtigkeit wird mit dem Leistungsfähigkeitsprinzip entsprochen [1]. Trotz unterschiedlicher Sichtweise durch Ökonomen und Rechtswissenschaftlern ist es als das dem Steuerecht zugrundeliegende Prinzip anerkannt und gilt als besonderer Ausdruck des allgemeinen Gleichheitssatzes im Steuerrecht, insbesondere im Rahmen der Einkommensteuer [2].

Durch das Leistungsfähigkeitsprinzip soll eine gerechte Besteuerung erfolgen und jeder nach seiner Zahlungsfähigkeit belastet werden. Dabei stellt die finanzielle Leistungsfähigkeit einen Maßstab für eine materiell gerechte Besteuerung dar[3].

Um der Leistungsfähigkeit Ausdruck zu verleihen, können von steuerbaren und steuerpflichtigen Einnahmen bestimmte Ausgaben abgezogen werden:

- Betriebsausgaben,

- Werbungskosten,

- Sonderausgaben und

- außergewöhnliche Belastungen.

Für einkommensteuerliche Zwecke sind nur die Einnahmen (als erste Kenngröße der individuellen Leistungsfähigkeit [4]) relevant, die einer der sieben Einkunftsarten zugeordnet werden können. Zwar erhöhen auch private Einnahmen die individuelle Leistungsfähigkeit; soweit aber nicht steuerbare Einnahmen vorliegen, werden sie i. R. d. Einkommensteuer nicht betrachtet.

Um eine gleichmäßige und gerechte Einkommensbesteuerung zu gewährleisten, ist nicht nur prüfen, welche Einnahmen und Ausgaben die steuerliche Bemessungsgrundlage beeinflussen dürfen, sondern auch, welcher Einkunftsart diese Zahlungen zuzuordnen sind. So macht es einen Unterschied, ob eine Einnahme den gewerblichen Einkünften oder einer selbständigen Tätigkeit zugeordnet wird: Gewerbliche Einkünfte unterliegen zusätzlich der Gewerbesteuer, die Einkünfte aus selbständiger Tätigkeit nicht. Auch die Zuordnung von z. B. Zinsen zu verschiedenen Einkunftsarten führt zu unterschiedlichen einkommensteuerlichen Lösungen.

Zwar wird ein Kreditinstitut für Kapitalerträge Kapitalertragsteuer einbehalten; dieser Steuerabzug hat aber nur eine abgeltende steuerliche Wirkung, wenn die Kapitalerträge im Privatvermögen zufließen. Zusätzlich sind bestimmte Kapitalerträge, die in einem Betriebsvermögen zufließen, nur zu 60 Prozent steuerpflichtig.

Die Veräußerung von Wirtschaftsgütern kann ebenfalls zu fehlerhaften Steuerfestsetzungen führen, wenn das Rechtsgeschäft fälschlicherweise dem Betriebsvermögen statt dem Privatvermögen zugeordnet wird.

Neben der Frage, welche Einnahmen und Ausgaben berücksichtigt werden dürfen, muss auch geklärt werden, wie die Einkunftsarten voneinander abzugrenzen sind. Neben grundlegenden Bemerkungen zur Steuerpflicht, Einnahmen und Ausgaben sowie den Gewinnermittlungsarten in den ersten beiden Kapiteln, gibt dieses Buch ab Kapitel drei grundlegende Abgrenzungsmerkmale der Einkunftsarten wieder. Es konzentriert sich dabei vor allem auf die Einnahmeseite und die eigentliche Abgrenzung der Einkunftsarten; die Ausgabeseite wird nur kurz beleuchtet.

[1] Tipke , Steuergerechtigkeit, 57.; Lang, Joachim (Hrsg.): Die Steuerrechtsordnung in der Diskussion. Festschrift für Klaus Tipke zum 70. Geburtstag, S.16/17, Verlag Dr. Otto Schmidt Köln 1995.

[2] Birk, Dieter: Steuerrecht, 7., neu bearbeitete Auflage, Rz. 53 m. w. N, C. F. Müller Verlag Heidelberg 2004.; derselbe: Das Leistungsfähigkeitsprinzip als Maßstab der Steuernormen. Ein Beitrag zu den Grundfragen des Verhältnisses Steuerrecht und Verfassungsrecht, S. 20, Dr. Peter Deubner Verlag GmbH Köln 1983.

[3] Wernsmann, Rainer : Verhaltenslenkung in einem rationalen Steuersystem, J. C. B. Mohr (Paul Siebeck) Tübingen 2005. (Beiträge zum Öffentlichen Recht, Jus Publicum Band 135), S.266, 287.

[4] Die abzugsfähigen Ausgaben bilden entsprechend die zweite Kenngröße).

1.1. Steuerpflicht[5]

Bevor man sich näher mit der Ermittlung der zu zahlenden Einkommensteuer beschäftigt, sind viele Bearbeitungsschritte erforderlich. Die systematische Reihenfolge der Bearbeitung ergibt sich aus § 2 EStG.

Dabei erfolgt eine Unterteilung in die subjektive (persönliche) Steuerpflicht – wer ist steuerpflichtig - und die objektive (sachliche) Steuerpflicht – welche Einnahmen sind steuerpflichtig. Diese Prüfung erfolgt im Rahmen der Ermittlung der Einkünfte.

[5] Dazu auch: Eifler, Michael: Einführung in die Einkommensteuer - Grundlagen für Bilanzbuchhalter und Steuerfachangestellte, Seite 4 ff., 3. Auflage, Mastering ConceptConsult 2018.

1.1.1 Subjektive Steuerpflicht

Die persönliche Steuerpflicht und damit die Frage, wer einkommensteuerpflichtig ist und damit Einkommensteuersubjekt wird, regelt § 1 EStG. Das Einkommensteuergesetz unterscheidet dabei zwischen unbeschränkter und beschränkter Steuerpflicht.

Alle Personen, die weder unbeschränkt noch beschränkt steuerpflichtig sind, sind in Deutschland nicht einkommensteuerpflichtig.

1.1.1.1. Unbeschränkte Steuerpflicht § 1 Abs.1 EStG

§ 1 Abs.1 EStG ist der Haupttatbestand der unbeschränkten Steuerpflicht. Alle natürlichen Personen, die im Inland einenWohnsitz (§ 8 AO) oder gewöhnlichen Aufenthalt (§ 9 AO) haben, sind unbeschränkt einkommensteuerpflichtig.

Als Inland zählt gemäß § 1 Abs.1 S.2 EStG der Geltungsbereich des EStG und damit das Gebiet Deutschlands. Liegt eine unbeschränkte Steuerpflicht vor, gilt das Welteinkommensprinzip. Nach diesem Prinzip unterliegen nicht nur inländische Einkünfte der Einkommensteuer, sondern alle Einkünfte, unabhängig davon, ob sie im In- oder im Ausland erzielt worden sind. Mögliche Doppelbesteuerungen werden über bi- oder multilaterale Abkommen vermieden [6].

[6] Kußmaul, Heinz: Betriebswirtschaftliche Steuerlehre – Lehr- und Handbücher der Betriebswirtschaftslehre, Seite 267 f., 7., vollständig aktualisierte und erweiterte Auflage, Oldenbourg Verlag München 2014. Weiterführend z. B. Fischer, Lutz/Kleineidam, Hans Jochen/Warneke, Perygin: Internationale Betriebswirtschaftliche Steuerlehre, Seite 41 ff., 5. neu bearbeitete und wesentlich erweiterte Auflage, Erich Schmidt Verlag Berlin 2005.

1.1.1.2. § 1 Abs.2 EStG Erweiterte unbeschränkte Steuerpflicht

Unbeschränkt steuerpflichtig sind auch Personen,

- die deutsche Staatsangehörige sind,

- im Inland keinen Wohnsitz oder gewöhnlichen Aufenthalt haben,

- zu einer inländischen juristischen Person des öffentlichen Rechts in einem Dienstverhältnis stehen,

- dafür Arbeitslohn aus einer inländischen öffentlichen Kasse beziehen und

- im Wohnsitzstaat nur beschränkt steuerpflichtig sind.

Darunter fallen z. B. die Mitarbeiter des Auswärtigen Amtes an den Botschaften, Soldaten und Polizisten im Auslandseinsatz und die zum Haushalt gehörenden Angehörigen.

1.1.1.3. § 1 Abs.3 EStG fiktive unbeschränkte Steuerpflicht

Die fiktive unbeschränkte Steuerpflicht nach § 1 Abs.3 EStG liegt vor, wenn ein beschränkt Steuerpflichtiger dies bei einer inländischen Finanzbehörde beantragt. Dieser Antrag ist dabei nur unter der Voraussetzung möglich, dass

- die Gesamteinkünfte des Antragstellers im Kalenderjahr zu mindestens 90% der deutschen Besteuerung unterliegen oder

- die nicht der deutschen Einkommensteuer unterliegenden Einkünften nicht größer als der Grundfreibetrag in Höhe von 9.000 € (2018) ist [7].

Die Höhe der ausländischen Einkünfte muss durch die ausländische Steuerbehörde bescheinigt werden, damit entsprechend ein Abzug der ausländischen Steuer von der festgesetzten deutschen Einkommensteuer möglich ist bzw. eine Doppelbesteuerung dieser Einkünfte vermieden werden kann [8].

[7] Grundfreibetrag nach § 32a Abs. 1 Nr. 1 EStG für 2017 8.820 €.

[8] Dazu auch BStBl 2012 I, 108 ff.

1.1.1.4. Beschränkte Steuerpflicht § 1 Abs.4 EStG

Natürliche Personen, die keinen Wohnsitz oder gewöhnlichen Aufenthalt im Inland haben, aber inländische Einkünfte nach § 49 EStG erzielen, sind nur mit diesen Einkünften in Deutschland steuerpflichtig . § 49 EStG regelt das sogenannte Ursprungslandprinzip. Folge der beschränkten Steuerpflicht ist, dass bestimmte, im Einkommensteuergesetz enthaltene Fördermaßnahmen und Unterstützungen nicht in Anspruch genommen werden können, da unterstellt wird, dass diese Tatbestände im Wohnsitzstaat berücksichtigt werden [9] .

[9] Birk , Steuerrecht, S. 210.

1.1.2. Objektive Steuerpflicht

Ist eine natürliche Person subjektiv einkommensteuerpflichtig, ist die objektive bzw. sachliche Einkommensteuerpflicht zu prüfen.

Eine sachliche Einkommensteuerpflicht liegt dann vor, wenn eine subjektiv steuerpflichtige Person steuerbare Einnahmen bezogen hat. Diese sind immer dann vorhanden, wenn Einnahmen einer der sieben Einkunftsarten zugeordnet werden können:

- Land- und Forstwirtschaft §§ 13 bis 14 EStG,

- Gewerbebetrieb §§ 15 – 17 EStG,

- selbständige Arbeit § 18 EStG,

- nichtselbständige Arbeit § 19 EStG,

- Kapitalvermögen § 20 EStG,

- Vermietung und Verpachtung § 21 EStG sowie

- sonstige Einkünfte § 22 EStG.

1.1.2.1. Umfang der Besteuerung § 2 EStG

1.1.2.1.1. Überblick

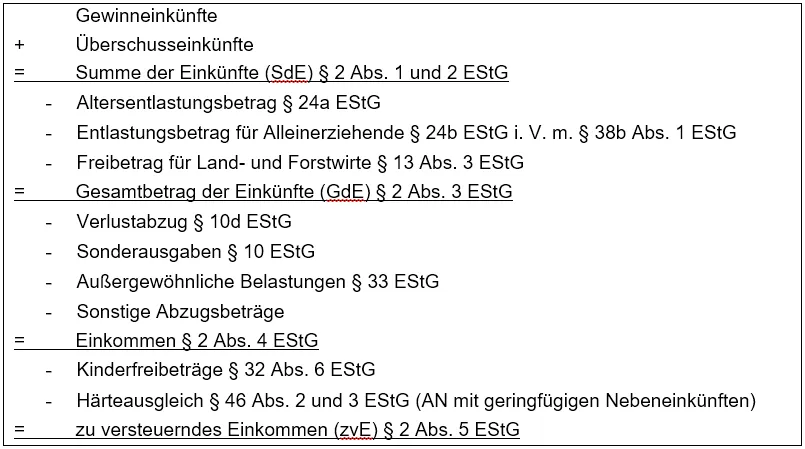

Die Ermittlung der Bemessungsgrundlage erfolgt nach dem Schema des § 2 EStG . Es enthält die grundsätzliche Struktur, in welchen Schritten das zu versteuernde Einkommen ermittelt wird. Das gekürzte Schema ist nachfolgend dargestellt [10]:

Abbildung 1, Grundschema Ermittlung zu versteuernde Einkommen

[10] Eine detaillierte und ausführliche Darstellung des Schemas ist in R 2 EStR enthalten.

1.1.2.1.2. Summe der Einkünfte § 2 Abs.1 und 2 EStG>

§ 2 Abs.1 und 2 EStG normieren die sieben Einkunftsarten und die Summe der Einkünfte. Um die Summe der Einkünfte schemengerecht zu ermitteln, sind die Einkünfte aus Land- und Forstwirtschaft zuerst zu bestimmen und die sonstigen Einkünfte zuletzt.

Die Einkünfte bilden die Grundlage für die Ermittlung des zu versteuernden Einkommens und sind der Unterschiedsbetrag zwischen Einnahmen und Ausgaben. Es werden also nur die Nettoeinkünfte versteuert.

Die Summe der Einkünfte wird in zwei Schritten berechnet. Dies ergibt sich aus der Systematik des § 2 Abs.1 und 2 EStG und ist nicht direkt der Norm zu entnehmen [11].

Zuerst werden für jede Einkunftsart der Gewinn bzw. der Überschuss ermittelt. Dies erfolgt durch Abzug der Betriebsausgaben bzw. Werbungskosten von den Betriebseinnahmen bzw. Einnahmen i. S. d. § 8 EStG. Liegen innerhalb einer Einkunftsart mehrere Einkunftsquellen vor, ist für jede Einkunftsquelle das Ergebnis zu ermitteln und dann alle Teilergebnisse zusammenzurechnen (horizontaler Verlustausgleich).

Im zweiten Schritt werden die Ergebnisse der einzelnen Einkunftsarten zusammengerechnet, das Ergebnis ist die Summe der Einkünfte (vertikaler Verlustausgleich.

[11] Dazu auch Kußmaul, Betriebswirtschaftliche Steuerlehre, S.312 bis 315.

1.1.2.1.3. Horizontaler und vertikaler Verlustausgleich [12]

Der horizontale Verlustausgleich wird

- innerhalb einer Einkunftsart und

- innerhalb einer Periode

durchgeführt, in dem die Gewinne bzw. die Überschüsse und Verluste mehrerer Einkunftsquellen gegeneinander verrechnet werden.

Der vertikale Verlustausgleich wird bei der Ermittlung der Summe der Einkünfte durchgeführt. Negative Einkünfte und positive Einkünfte

- der verschiedenen Einkunftsarten

- innerhalb einer Periode

werden miteinander verrechnet.

Beispiele Ermittlung Summe der Einkünfte, horizontaler und vertikaler Verlustausgleich:

1. Der Steuerpflichtige Stein hat einen kleinen Computerladen. Seine Betriebseinnahmen betragen 25.000 €, seine Betriebsausgaben 6.000 €. Weiterhin vermietet er eine Wohnung, seine Mieteinnahmen betragen 10.000 € und seine Werbungskosten 3.000 €.

Die Summe der Einkünfte ermittelt sich folgendermaßen:

Einkünfte aus Gewerbebetrieb § 15 EStG

Betriebseinnahmen = 25.000 €abzgl. Betriebsausgaben = 6.000 €Gewinn = 19.000 €

Einkünfte aus Vermietung und Verpachtung § 21 EStG

Einnahmen = 10.000 €Werbungskosten = 3.000 €Überschuss = 7.000 €

Summe der Einkünfte Stein = 26.000 €

2. Lisa ist als freiberufliche Dozentin für Steuerrecht tätig und erzielt damit einen Gewinn von 16.000 €. Parallel betreut sie die Homepage einer Steuerberatungsgesellschaft und schreibt tagesaktuelle steuerrechtliche Analysen. Dafür erhält sie Einnahmen i. H. v. 24.000 €. Diesen stehen Ausgaben von 4.000 € gegenüber. Aus der Vermietung einer Wohnung erzielt sie einen Verlust von 5.000 €.

Einkünfte aus selbstständiger Tätigkeit § 18 EStG

Dozententätigkeit = 16.000 €Journalistische Tätigkeit BE = 24.000 €BA = 4.000 €Gewinn = 20.000 €

Einkünfte § = 18 36.000 €

Einkünfte aus VuV § 21 EStG - 5.000 €

Summe der Einkünfte Lisa = 31.000 €

[12] Der Verlustausgleich darf nicht mit dem Verlustabzug des § 10d EStG verwechselt werden. Dieser erfolgt bei der Ermittlung des Einkommens vor dem Abzug von Sonderausgaben und außergewöhnlichen Belastungen. Er verrechnet Verluste einer Periode mit den positiven Einkünften anderer Perioden.

1.2. Steuerbare Einnahmen

Der Ausgangspunkt jeder einkommensteuerrechtlichen Betrachtung ist die Analyse, ob steuerbar...

Inhaltsverzeichnis

- ABKÜRZUNGSVERZEICHNIS

- Vorwort

- 1. Einführung

- 2. Gewinnermittlung und Buchführungspflichten

- 3. Die Einkunftsarten

- WEITERFÜHRENDE LITERATUR

- ABBILDUNGSVERZEICHNIS

- LITERATURVERZEICHNIS

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht von Michael Eifler im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Persönliche Entwicklung & Finanzbuchhaltung zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.