Das Risiko-Controlling dient als Unterstützungsfunktion für das Risikomanagement und die Unternehmensführung. Es stellt Informationen, Instrumente und Prozesse für den Umgang mit Risiken bereit. Prüfungsstandards wie der IDW PS 340, das StaRUG und das FISG verpflichten Unternehmen, ein Risikofrüherkennungssystem einzurichten und dabei Risiken zu identifizieren, quantifizieren und zu aggregieren. Die Risikoaggregation ist somit eine wesentliche Anforderung an ein modernes Risikomanagementsystem. Mit der Risikoaggregation wird das Ziel verfolgt, die Gesamtrisikoposition eines Unternehmens zu bestimmen und die Kombinationseffekte der Einzelrisiken zu erfassen. Dies kann nur durch eine Risikosimulation im Sinne der Monte-Carlo-Simulation gewährleistet werden.Ziel dieses Buches ist es, am Beispiel eines Financial Models in Excel zu zeigen, wie die Monte-Carlo-Simulation im Risiko-Controlling praxisnah angewendet werden kann.

eBook - ePub

Monte-Carlo-Simulation im Risiko-Controlling

Am Beispiel eines Financial Models in Excel

- 144 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Monte-Carlo-Simulation im Risiko-Controlling

Am Beispiel eines Financial Models in Excel

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1Management Summary – Revolution im Controlling

Auslöser: Die rasante Weiterentwicklung der nationalen und internationalen Gesetzeslage im Bereich des Risikomanagements hat auch eine Weiterentwicklung des Konzern-Controllings zur Folge. Das Aktiengesetz und auch Prüfstandards von WP-Gesellschaften schreiben eine Verpflichtung von Risikomanagement und insbesondere die Risikoquantifizierung vor. Viele weitere Gesetzestexte und Normen liefern Hinweise auf direkte, aber auch indirekte Verpflichtungen zur Errichtung eines Risikoüberwachungssystems.

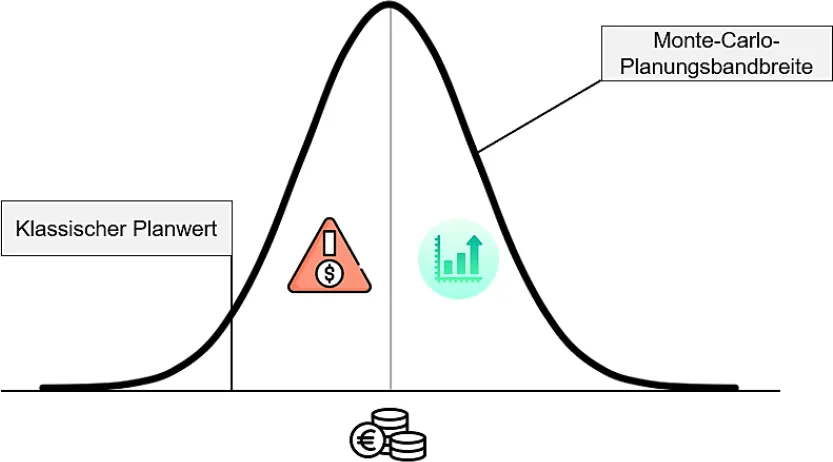

Monte-Carlo-Simulation als Lösung: Die Monte-Carlo-Simulation kann als Verknüpfung des Risikomanagements mit dem Konzern-Controlling verstanden werden. Dieses Tool stellt den Übergang von der klassischen Unternehmensplanung hin zur Bandbreitenplanung dar. Die klassische Unternehmensplanung versteift sich auf eine mögliche Ausprägung der Kennzahl, wohingegen die Monte-Carlo-Simulation eine ganze Bandbreite an möglichen Entwicklungen der zugrundeliegenden Kennzahl, unter Berücksichtigung aller relevanten Risiken, ermitteln kann:

Abb. 1: Klassischer Planwert und Monte-Carlo-Simulation

Quelle: Eigene Darstellung.2

Nutzen: Die Monte-Carlo-Simulation trägt einen wesentlichen Teil dazu bei, Risiken frühzeitig zu erkennen und zu quantifizieren. Mit anderen Worten werden Risiken aufgedeckt und steuerbar gemacht. Der primäre Nutzen dieses Tools liegt somit in der Reduzierung der Eintrittswahrscheinlichkeit und des Schadenspotentials. Neben der Risikoprävention erhält das Konzern-Controlling einen deutlich umfangreicheren Informationsgehalt in Bezug auf Risiko und potenzielles Chancenverhalten der geplanten Kennzahl. Der Nutzen kann schon mit wenigen Eingabeparametern in der Monte-Carlo-Software kostengünstig ausgeschöpft werden.

Dienstleister: Als bester Dienstleister für eine Monte-Carlo-Software hat das Konzern-Controlling das Produkt „Risk Kit“ des Unternehmens WEHRSPOHN Gmbh & Co. KG ausgewählt. Die Auswahlkriterien lauten wie folgt:

An dieser Stelle möchten wir betonen, dass es auch weitere Anbieter von Monte-Carlo-Simulationsprogrammen als Excel-Add-Ins gibt, die genauso den Anforderungen des Risiko-Controllings entsprechen. Dazu zählen beispielsweise Crystal Ball, @Risk oder andere.

Budget: Um „Risk Kit“ in unserem Unternehmen einführen zu können, benötigt das Konzern-Controlling ein zusätzliches Budget, das sich neben den Lizenzschlüsseln auf interne Arbeitsstunden zur Beschaffung aller relevanten Daten der Monte-Carlo-Software stützt. Der Break-even-point dieser Investition ist laut internen Expertenmeinungen bereits nach wenigen Monaten erreicht, weil der beschriebene Nutzen in Form von Risikoprävention und zielgerichtetem Reporting die Kosten schnell übersteigt.

2 Vgl. Freepik Company S.L. (Hrsg.) 2021, online.

2Monte-Carlo-Simulation in der Controlling-Literatur

In diesem Kapitel werden die wichtigsten Veröffentlichungen der Monte-Carlo-Simulation, mit Bezug zum Controlling, aufgearbeitet. Zum einen werden die inhaltlichen Schwerpunkte in Lehrbüchern analysiert, zum anderen mögliche Trendbewegungen in wissenschaftlichen Artikeln identifiziert. Hieraus ergibt sich eine thematische Betrachtungsweise im Rahmen der Lehrbücher und eine chronologische Betrachtungsweise im Bereich der wissenschaftlichen Artikel. Der Fokus dieses Kapitels liegt dabei auf deutsch- und englischsprachigen Lehrbüchern und wissenschaftlichen Artikeln.

2.1Bücher

2.1.1Bücher in Deutsch

In der deutschsprachigen Literatur gilt Prof. Dr. Werner Gleißner als führender Autor von stochastischen Simulationsmodellen im Controlling. Der Forschungsansatz von Gleißner deckt dabei nicht nur das Risikomanagement, sondern auch Thematiken rund um Rating und Unternehmensbewertungen ab. Gleißner’s Forschungsaktivitäten zielen u. a. auf die Risikoquantifizierung und Risikoaggregation ab, die er in seinem Buch Risikoaggregation und Monte-Carlo-Simulation – Schlüsseltechnologie für Risikomanagement und Controlling3, mit Unterstützung von Marco Wolfrum, ausführlich darstellt.

Zu Beginn des Buches, das im Jahr 2019 veröffentlich wurde, werden grundsätzliche Begriffe und Zusammenhänge im Bereich Risikomanagement erklärt. In diesem Kapitel nehmen die Autoren auch auf die rechtliche Grundlage des Aktiengesetzes und des Kontroll- und Transparenzgesetzes (KonTraG) Bezug. Mit dem KonTraG wurde im Jahr 1998 ein Gesetz veröffentlicht, das eine persönliche Haftung für Vorstände und Geschäftsführer vorsieht. Das Gesetz wurde aufgrund von spektakulären Unternehmenszusammenbrüchen, die durch Missmanagement entstanden sind, verabschiedet. Die Autoren beschreiben in diesem Teilkapitel die rechtlichen Grundlagen, die als Basis zur Einführung eines Risikomanagementsystems (RMS) herangezogen werden müssen.

Im dritten und vierten Kapitel wird die Risikoquantifizierung und -aggregation theoretisch und inhaltlich beschrieben. Um ein Risiko quantifizieren zu können, soll im ersten Schritt eine dem Risiko beschreibende Wahrscheinlichkeitsverteilung mit spezifischen Parametern herangezogen werden. Anschließend gehen die Autoren auf die Risikoaggregation ein, die nicht nur theoretisch, sondern auch inhaltlich am Beispiel einer einfachen Risikotabelle, mögliche Kombinationseffekte von Risiken veranschaulicht. Abgerundet wird das vierte Kapitel mit einer Simulation quantitativer Risiken am Beispiel einer Plan-GuV eines fiktiven Unternehmens.4

Ein weiteres Beispiel zur Integration der Monte-Carlo-Simulation im Controlling beschreiben die Autoren Claudia Maron, Anja Burgermeister und Stephen Walter. Der Bericht Digital meets Finance by DATEV, der von Digitalisierungsstrategien in der Unternehmensplanung handelt, wurde im Sammelwerk Digitalisierung & Controlling – Technologie...

Inhaltsverzeichnis

- Cover

- Über den Autor

- Titel

- Impressum

- Vorwort

- Inhalt

- Abkürzungsverzeichnis

- Abbildungsverzeichnis

- Tabellenverzeichnis

- 1 Management Summary – Revolution im Controlling

- 2 Monte-Carlo-Simulation in der Controlling-Literatur

- 3 Risikomanagement und Risiko-Controlling

- 4 Monte-Carlo-Simulation

- 5 Monte-Carlo-Simulation mit dem Excel-Add-In Risk Kit am Beispiel der Monte-Carlo STAHL AG

- Literaturverzeichnis

- Sachverzeichnis

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Monte-Carlo-Simulation im Risiko-Controlling von Robin Daume,Dietmar Ernst im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Buchhaltung zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.