Immer wieder wird der Balanced Scorecard vorgeworfen, dass diese lediglich ein Modeprodukt sei und ihren Zenit längst überschritten hätte. Diese Kritik wird in diesem Beitrag analysiert. Diese Prüfung wird aus vier Perspektiven vor-genommen. Zunächst wird eine umfassende Diskussion sämtlicher in der Literatur vertretenen Vor- und Nachteile des Konzeptes auf sachlogischer Ebene durchgeführt. Anschließend wird mit Hilfe von drei empirischen Ansätzen die Analyse fortgesetzt: 1. Zeitliche Entwicklung der Verbreitung in der Praxis2. Erfolgswirkungen auf verschiedenen Ebenen im Rahmen einer Meta-Studie3. Analyse der Intensität der Beschäftigung der wissenschaftlichen Literatur mit der ThematikDer Vorwurf des Modeproduktes kann mit Blick auf die Inhaltsanalyse der wissenschaftlichen Literatur bestätigt werden. Die Intensität der Beschäftigung mit der Balanced Scorecard folgt dem für Moden typischen glockenförmigen Verlauf. Die Analyse der Lehrbücher und der Verbreitung in der Praxis (Meta-Studie über 32 empirische Analysen im deutschsprachigen Raum) zeigt eine weiter hohe Vitalität in der Praxis. Differenzierter müssen die Ergebnisse der sachlogischen Analyse und der Erfolgswirkung betrachtet werden. Ein Exodus der Balanced Scorecard kann hier jedoch auch nicht abgeleitet werden. Dies indiziert, dass der Verlauf der Verbreitung zumindest in Teilen keine Welle mit einem schmalen Wellenberg ist. Für die Wellenform, die beobachtet werden kann, findet sich im Surfjargon die Bezeichnung 'onaula-loa'; einer Welle, die groß und lang anhaltend ist.

eBook - ePub

Vitalität der Balanced Scorecard

Eine kritische, empirisch basierte Analyse

- 84 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1 Einleitung

Jede Forschungsdisziplin wird an ihren Ergebnissen gemessen. Als Vertreter des Controllings war es schon immer problematisch, aufzuzeigen, wo die innovativen instrumentellen Beiträge in diesem Bereich zu verorten sind. Seit mindestens zwei Jahrzehnten wird bei der Frage nach Controlling-Innovationen auf ursprünglich amerikanische und häufig aus der Unternehmensberatung stammende Instrumente wie die Prozesskostenrechnung [PKR] (Activity Based Costing), das Target Costing und die Balanced Scorecard [BSC]1 verwiesen. 2

Gerade bei der BSC herrscht seit Jahren die Meinung, dass sie keine besonders hohe Akzeptanz erfährt, 3 dass sie basierend darauf mittlerweile keine Relevanz mehr habe4 und möglicherweise auch nie gehabt hätte;5 und lediglich eine Modewelle 6 bzw. ein Modeprodukt7 oder sogar lediglich eine Management-Marotte8 gewesen sei. 9 Auch eine ‚BSC-Müdigkeit‘ wird in der Praxis beobachtet.10 Der BSC wird ein „schlechtes Zeugnis“ 11 ausgestellt und ihr wird bescheinigt, dass diese „ihren Zenit überschritten“12 habe. Außerdem handele es sich nach Auffassung ausgewählter Autoren aufgrund verschiedener gescheiterter Implementierungen um einen „verbrannte[n] Begriff“ 13, sogar von einer Tyrannei der BSC 14 ist die Rede.

Auf der anderen Seite besteht die diametral zu verortende Ansicht, dass die BSC in der Betriebswirtschaftslehre und der Unternehmenspraxis „große Beachtung erfahre“ 15 und als „nützlich empfunden und eingesetzt“ 16 werde17, dass sie „weithin akzeptiert wird“18, ein „Mainstream Management Tool“ 19 bzw. „das dominierende Konzept eines modernen Performance Measurement“ 20 wäre, 21 sogar „ein geeignetes Instrument [sei], die Neuausrichtung des Controllings voranzutreiben“22, das „mit Abstand […] populärste Konzept“23 sei bzw. „auf dem besten Weg [wäre], zum Klassiker zu werden“24 und dass es sich gerade „nicht um eine kurzfristige Modeerscheinung handelt“25.26 Weber, J./ Schäffer, U./ Ahn, H. (2000) bezeichnen die BSC sogar als “eine Art Klammer um einige ‚Management-Modewellen‘ der jüngsten Vergangenheit“27. Die hohe Relevanz der BSC zieht sich bis in die Gegenwart hinein, in der die BSC auf Basis einer empirischen Befragung von Managern immerhin noch zu den Top 100 der Managementinstrumente gerechnet wird.28

Diese Diskussion bildet die Grundlage der folgenden Ausarbeitung. Dazu wird analysiert, inwieweit die BSC tatsächlich nur eine Modeerscheinung war. Mode ist generell und in diesem Zusammenhang häufig mit einem abwertenden Unterton behaftet, 29 da sie in den meisten Fällen kurzfristiger Natur ist und aus ihrem Selbstverständnis heraus „kontinuierlichen Selbstmord“ 30 begeht.31

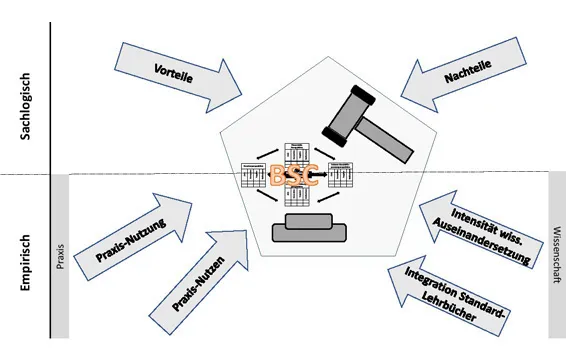

Die Überprüfung, inwieweit die BSC (noch) relevant ist, wird in diesem Beitrag aus verschiedenen Richtungen angegangen. Dies ist zunächst die theoretische Herangehensweise über die sachlogische Abwägung der Vor- und Nachteile (Kapitel 3 und Kapitel 4). Anschließend werden die Akzeptanz auf Basis des Nutzungsgrades (Kapitel 5.2) und der Erfolg bei der praktischen Anwendung, also der Nutzung (Kapitel 5.3)32 Dazu wird eine Meta-Studie über alle vorhandenen empirischen Erhebungen zum BSC-Einsatz im deutschsprachigen Raum durchgeführt. mit einem besonderen Fokus auf den zeitlichen Verlauf betrachtet. Abschließend werden die Intensität der wissenschaftlichen Auseinandersetzung (Kapitel 5.4.1) sowie die Durchsetzung in der Lehre (Kapitel 5.4.2) analysiert. In Abbildung 1 wird das analytische Vorgehen in dieser Ausarbeitung veranschaulicht. Das Bild des richterlichen Hammers (‚gavel‘) symbolisiert, dass über die Relevanz der BSC aus unterschiedlichen Blickwinkeln ein Urteil gesprochen wird.

Abbildung 1: Vorgehensmodell der Analysen

1 Beachtung fand das Konzept seit 1992 mit der ersten Veröffentlichung im Harvard Business Review. Siehe Kaplan, R. S./ Norton, D. P. (1992).

2 Vgl. Biel, A. (2017), Schwarzmaier, U. (2013): S. 29, Hiebl, M. R. W. (2021): S. 7 und Horváth, P. et al. (1999): S. 290.

3 Vgl. Kunz, J. (2009): S. 106. In der Befragung von Tomschi, P. et al. (2002) nennen lediglich 5,6 % die hohe Akzeptanz der BSC als nutzenstiftenden Faktor der BSC-Einführung (9. Platz von 10 abgefragten Gründen). Vgl. Tomschi, P. et al. (2002): S. 26.

4 Schäffer, U./ Matlachowsky, P. (2008) zeigen in einer fallstudienbasierten Analyse auf, dass die Mehrzahl der Unternehmen die BSC sogar rückentwickeln. Vgl. Schäffer, U./ Matlachowsky, P. (2008): S. 220.

5 Schmid, S. (2003) stellt die kommerziellen Erwägungen im Hintergrund der BSC heraus und konstatiert, dass Kaplan und Norton „vor allem an der Vermarktung und weniger an wissenschaftlichen Erkenntnissen interessiert“ seien. Schmid, S. (2003): S. 13.

6 Hinsichtlich Moden bei Managementinstrumenten stellen Cox, A. et al. (2014) bei ihrer Analyse von Beschaffungsinstrumenten bei 122 Unternehmen fest, dass Manager zwar teilweise leichtgläubig sind und dazu tendieren, einigen modischen Ideen zu folgen, sie jedoch nicht jedes Instrument, welches ihnen präsentiert wird, einsetzen. 35 % der in der Analyse vorgestellten Instrumente wurde bei keinem der einbezogenen Unternehmen eingesetzt. Vgl. Cox, A...

Inhaltsverzeichnis

- Hinweise

- Über das Buch

- Abstract

- Inhaltsverzeichnis

- Abbildungsverzeichnis

- Tabellenverzeichnis

- Abkürzungsverzeichnis

- 1. Einleitung

- 2. Grundkonzept der Balanced Scorecard

- 3. Kritik an der Balanced Scorecard

- 4. Vorteile der Balanced Scorecard

- 5. Empirische Analysen zur Relevanz der Balanced Scorecard

- 6 Fazit

- Literaturverzeichnis

- Anhang

- Der Autor

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Vitalität der Balanced Scorecard von Andreas Jonen im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Betriebswirtschaft & Verwaltung zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.