"Inflation" ist das Wort der Stunde und das Schreckgespenst für deutsche Sparer. Sie entwertet Löhne, Kontostände und Altersvorsorgen und macht unser aller Leben teurer. Kann man sich dagegen schützen? Börsen-Altmeister Thomas Gebert gibt in seinem neuesten Buch Antworten auf die drängendsten Fragen: Was ist mit Aktien und Immobilien? Wie wird sich Gold entwickeln? Was wird die EZB unternehmen? Was bedeutet das für mich, mein Konto, meine Rente und mein ganzes Leben? Oder kurz gefasst: Was soll ich tun? Dieses Buch bietet eine fundierte Analyse der gegenwärtigen Situation und der künftigen Aussichten, gepaart mit bewährten Inflationsschutzstrategien. Gewohnt faktenbasiert und analytisch räumt Thomas Gebert mit einigen Mythen auf und präsentiert spannende Erkenntnisse. Prädikat: Unbedingt lesenswert!

eBook - ePub

Der Inflationsschutzratgeber

So retten Sie Ihr Vermögen vor der schleichenden Entwertung

- 120 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Der Inflationsschutzratgeber

So retten Sie Ihr Vermögen vor der schleichenden Entwertung

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

7WAS KANN DER ANLEGER TUN?

Damit kommen wir nun zu den Schlussfolgerungen aus den letzten Kapiteln und deren Anwendungen. Wie können wir dieses Wissen nutzen, um uns vor der Inflation zu schützen? Einen direkten Schutz vor der Inflation gibt es nicht. Man kann den steigenden Preisen nicht aus dem Weg gehen. Einige Preissteigerungen kann man umgehen – statt des Bäcker-Croissants Discounter-Brötchen –, doch bei Beibehaltung der alten Lebensgewohnheiten steigen die finanziellen Aufwendungen. Im strengen Sinn des Wortes kann man sich davor nicht schützen. Man kann nur versuchen, das Ersparte so anzulegen, dass es sich um (mindestens) so viel vermehrt, wie die Inflation ihm Kaufkraft raubt.

Zinsen gleichen den Kaufkraftverlust nicht mehr aus

Früher ging das durch die Zinsen. Im Jahr 2012 ließ sich in Deutschland zuletzt ein nennenswerter Realzins erzielen. Die Rendite einer zehnjährigen Deutschen Bundesanleihe warf mehr ab, als der Kaufkraftverlust dem Anleger stahl. Doch dies ist eigentlich nicht richtig gerechnet, denn die Zinsen mussten versteuert werden, während das Schmelzen der Kaufkraft steuerlich nicht in Erscheinung trat. Versteuert werden musste der nominale und nicht der reale Zins. Nach Steuern – den Grenzsteuersatz gerechnet, da Zinseinnahmen in der Regel zusätzlich zu einem durchschnittlichen Einkommen erzielt wurden – gab es in Deutschland noch nie einen Ausgleich des Kaufkraftverlusts durch Zinsen. Einen ordentlichen Realzins gibt es ohnehin schon lange nicht mehr, und mit der Möglichkeit, dass es irgendwann wieder einen geben wird, müssen wir uns auf absehbare Zeit nicht beschäftigen. Es gilt also, mit dem Geld etwas zu machen, was es zumindest um so viel vermehrt, wie die Inflation ihm an Kaufkraft wegfrisst.

Gebrauchsgegenstände gewinnen nicht an Wert

Da die Inflation so definiert ist, dass fast alles teurer wird, könnte man mit dem Geld irgendetwas kaufen, das mit der Inflation an Wert zunimmt. Doch die meisten Güter, die man erwirbt, sind Gebrauchsgegenstände, die nicht an Wert gewinnen. Beim Neukauf im nächsten Jahr werde ich zwar mehr dafür bezahlen müssen, das heißt aber nicht, dass ich es, wenn ich es heute kaufe, im nächsten Jahr teurer verkaufen kann. Dieser Fehler wird oft auch beim Immobilienerwerb übersehen. Die Preise für Gebrauchtimmobilien entsprechen nicht denen für neue Immobilien, genauso wenig wie Gebrauchtwagenpreise den Neuwagenpreisen gleichen. Nur wenige fungible Güter haben meiner Beobachtung nach den Test der Zeit bestanden und wären heute zu höheren Preisen zu verkaufen, als man für sie einmal auf den Tisch gelegt hat. Darunter fallen beispielsweise ganz wenige seltene Uhren, einige Kunstgegenstände oder bestimmte Automodelle.

Wie ist es mit „Sachwerten“?

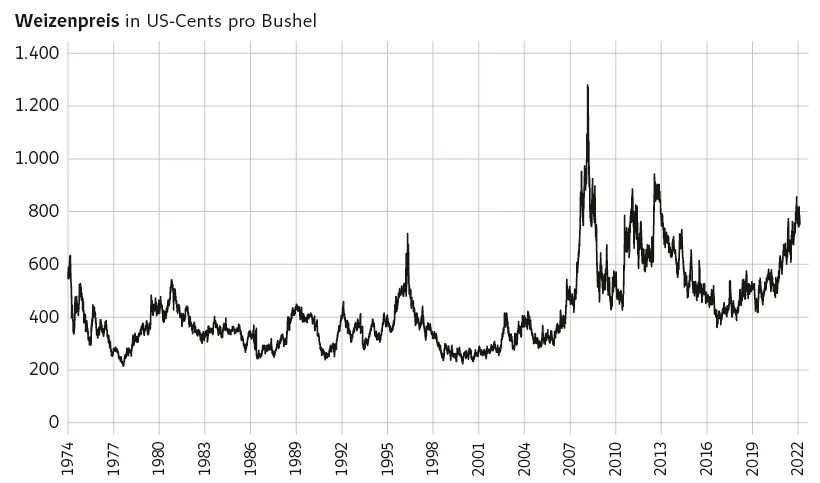

Generell wird zum Schutz vor Inflation zur Investition in Sachwerte geraten. In der Regel ist das jedoch ein Fehler. Wir haben bei der Aufschlüsselung der Inflation in Dienstleistungsinflation und Wareninflation gesehen, dass Waren, also Sachwerte, im Laufe der Zeit immer billiger wurden. Auch wenn wir uns im späteren Verlauf noch mit Rohstoffen beschäftigen, wird uns auffallen, dass mit dem Sachwert Rohstoff in den letzten Jahrzehnten keinesfalls ein Inflationsausgleich gelungen ist. Als Beispiel hatte ich bereits angeführt, dass der Ölpreis im Sommer des Jahres 2020 niedriger war als 40 Jahre zuvor. Schauen wir uns dazu den Weizenpreis an.

Die Entwicklung des Weizenpreises von 1974 bis 2022

Quelle: Der Aktionär

Im Jahr 2020 kostete Weizen weniger als im Jahr 1974. Der Sachwert Weizen, hätte man ihn in der Zwischenzeit lagern können, wäre also ein denkbar schlechter Inflationsschutz gewesen.

Andere „Sachwerte“

Aus meiner Sicht gibt es den Sachwert an sich als Anlagegut überhaupt nicht. Entweder etwas hat einen Ertragswert oder es hat einen Liebhaberwert. Aktien, Anleihen und Immobilien besitzen einen Ertragswert. Ich erhalte für meine Investition eine Verzinsung. Das gilt auch für die selbst bewohnte Immobilie, denn dieser Investition kann ich einen fiktiven Mietwert zurechnen. Ich müsste für das Wohnen in diesem Objekt Miete bezahlen, wenn ich es nicht gekauft hätte. Diesen Ertrag kann ich dann mit dem Zins einer Staatsanleihe vergleichen. Alles andere, das keinen Ertrag bringt – und hier gelten als Ertrag laufend zufließende Geldbeträge oder wahrscheinlich in der Zukunft zufließende Geldbeträge –, entzieht sich einer sinnvollen Bewertung. Die Einstufung von Gegenständen, insbesondere Kunstgegenständen oder Oldtimern, findet willkürlich statt. Es lässt sich nicht erkennen, wer wofür wie viel zu bezahlen bereit sein wird. Ich will es an einem Beispiel erklären.

Wurde „Salvator Mundi“ von Leonardo da Vinci gemalt?

Das Gemälde „Salvator Mundi“ von Leonardo da Vinci wurde im Jahr 2017 für 450 Millionen Dollar versteigert. Dieses Bild wurde im Jahr 1958 für 45 Pfund verkauft. Man sah damals dem Bild selbst offensichtlich nicht an, dass es einen solch hohen Wert darstellte. Nur die Annahme, dass es von Leonardo da Vinci persönlich gemalt wurde, katapultierte seinen Preis auf den Rekordwert von 450 Millionen Dollar. Ähnliches beobachtet man auch bei Oldtimern. Besonders gefragt sind Modelle, die einmal von einem berühmten Rennfahrer gefahren wurden oder an einem klassischen Rennen teilgenommen haben. Sobald es eine Geschichte und eine Zusatzinformation zu einem Objekt gibt, steigt es im Wert. Den Wert beinhaltet dann die Zusatzinformation und nicht die „Sache“. Eine Brosche, die Kaiserin Sissi getragen hat, wird durch diese Zusatzinformation um ein Vielfaches teurer. Insofern entpuppen sich aus meiner Sicht Sachwerte in der Regel als Liebhaberwerte und damit als willkürlich. Es gibt auch negative Zusatzinformationen, wie ich aus der eigenen Familiengeschichte weiß. Ein vor über 100 Jahren erworbenes Bild von Lucas Cranach dem Älteren erwies sich im Nachhinein als nur aus seiner Schule und erzielte beim Verkauf einen Bruchteil des Kaufpreises: Der umgekehrte „Salvator Mundi“-Fall war eingetreten!

Weine als Wertanlage?

Auch Wein als Investitionsobjekt zum Schutz gegen Inflation erweist sich als schwieriges Feld. Im Preis steigen im Wesentlichen nur die Premier Crus aus dem Bordelais, also die sechs als erstklassig eingestuften Weingüter aus der Gegend um Bordeaux. Und auch bei diesen Weinen entscheidet die Zusatzinformation, wie der Weinpapst Robert Parker sie bei seinen Degustationen einstuft, über den Preis. Man kann die kommenden Weine subskribieren, also kaufen, bevor sie ausgeliefert werden. Wenn sie dann das erste Mal entkorkt, von Parker probiert und benotet werden, entscheidet sich, ob der Preis des Weines steigen oder fallen wird. Ein subskribierter Wein, der von Parker mit 100 von 100 Punkten klassifiziert wird, vervielfacht sich mit dieser Information im Preis. Diese Bordeaux-Weine lassen sich im Gegensatz zu den meisten, ja fast allen anderen Weinen sehr lange lagern und gewinnen mit der Zeit durchaus deutlich im Preis.

Immobilien als Sachwerte?

Wenn davon die Rede ist, dass in Sachwerte investiert werden soll, sind in der Regel Immobilien gemeint. Doch auch bei Immobilien richtet sich der Wert nach einem Ertrag oder möglichen Ertrag. Wie ich ebenfalls aus der Familiengeschichte weiß, wird Land, auf dem nicht gebaut werden darf und auf dem auch nichts Sinnvolles angebaut werden kann, mit der Zeit nicht wertvoller. Um die Familiengeschichte zu Ende zu erzählen: Von den Anlagen von vor dem Zweiten Weltkrieg erzielten die Gemälde in den 1980er-Jahren nur einen Bruchteil der Kaufpreise, das Land hatte nicht an Wert zugelegt, Teppiche waren nicht wertvoller und Anleihen des Deutschen Reiches waren fast wertlos geworden. Nur die Aktien hatten ihren Wert nicht nur erhalten, sondern sind auf ein Vielfaches des angelegten Betrags gestiegen und haben damit die Verluste aller anderen Anlagen ausgeglichen. Damit sind wir auch schon bei den Aktien, die fälschlicherweise oft als Sachwerte bezeichnet werden.

Aktien sind keine Sachwerte

Erstens scheint mir die generelle These von den Sachwerten, die bei Inflation steigen, fragwürdig, wie ich gerade dargelegt habe, und außerdem sind Aktien keine Sachwerte. Eine Aktie ist zunächst einmal ein Stück Papier. Der Wert, der diesem Stück Papier zukommt, ergibt sich aus dem mir daraus zufließenden Ertrag. Wenn angeführt wird, dass ein Unternehmen schließlich irgendwo eine Fabrik stehen hat, die ihm gehört und die einen Sachwert repräsentiert, kann ich Ihnen Dutzende Beispiele aus meiner Heimat zeigen, wo Fabriken standen, die nichts mehr wert waren, als sich die Produkte, die dort produziert wurden, nicht mehr verkaufen ließen. Die Grundstücke, auf denen die Zechen in meiner Heimat standen, besaßen sogar einen negativen Wert, weil sie vor einer neuen Nutzung saniert werden mussten. Die Böden waren vergiftet. Auch die alten Tuchfabriken, die es dort in Hülle und Fülle gab, sind komplett wertlos geworden. Eine Fabrik, die etwas herstellt, was nicht mehr nachgefragt wird, besitzt keinen Sachwert und sogar gar keinen Wert. Im Gegenteil, Abriss und Sanierung verschlingen Kosten, und die ehemaligen Mitarbeiter müssen abgefunden werden. Das heißt jetzt nicht, dass Aktien bei einer Inflation nicht sinnvoll wären, denn die hinter einer Aktie stehende Firma kann mit höheren Erlösen an Wert gewinnen. Sie kann ihren Ertragswert steigern. Einen Sachwert besitzt sie aber nicht. Beschäftigen wir uns trotzdem zunächst mit Aktien, obwohl sie keinen Sachwert besitzen.

Aktien als Inflationsschutz?

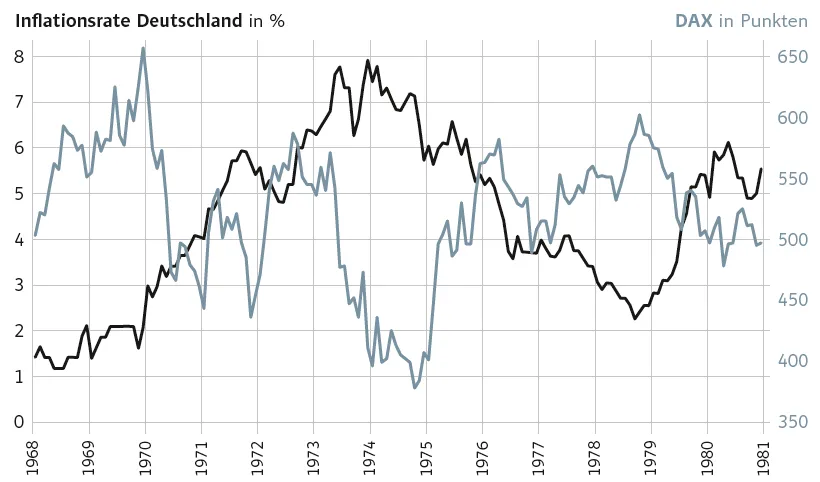

Beim jüngsten Inflationsschub im Jahr 2021 wurden häufig Aktien als Retter in der Not angepriesen. Mit ihnen könne man die Ersparnisse vor der Inflation schützen. Doch wie war es in der Vergangenheit? Haben sie wirklich einen Ausgleich für den Kaufkraftschwund gebracht? Sehen wir uns dazu einmal die Zeit der Inflation von 1968 bis 1980 an. Ich habe zu diesem Zweck die Inflationsrate in Deutschland von 1968 bis zum Ende des Jahres 1980 in der nächsten Grafik aufgetragen. Zusätzlich habe ich noch den Verlauf des deutschen Aktienbarometers eingezeichnet. Beide Kurven, DAX und Inflationsrate, ticken einwandfrei gegenläufig.

Inflationsrate und DAX von 1968 bis 1980

Quelle: Federal Reserve Data, Gebert

Man kann für diese Zeit zumindest ganz klar feststellen, dass eine steigende Inflationsrate von fallenden Aktienkursen begleitet wurde und umgekehrt. Hätte man im Jahr 1973 wegen der hellsichtigen Warnung, dass die Inflation kommen wird, auf die Aufforderung „Kaufen Sie Aktien als Inflationsschutz“ gehört, hätte man sein Vermögen dezimiert. Ebenfalls wäre der Beginn des Jahres 1979, als die Teuerungsrate wieder anfing, davonzulaufen, der richtige Zeitpunkt gewesen, Aktien zu verkaufen und nicht sie zu kaufen. Die von acht Prozent Anfang 1974 bis Ende 1978 auf unter drei Prozent nachgebende Teuerung verhalf den deutschen Aktien dagegen zu einem Plus von 50 Prozent. Es sieht also so aus, als ob dieses Thema etwas komplizierter wäre, als es in Tageszeitungen in der Regel dargestellt wird. Versuchen wir der Sache auf die Spur zu kommen. Die deutliche Gegenläufigkeit von DAX und Inflationsrate lässt den Schluss zu, dass sich eine ansteigende Inflationsrate ungünstig auf die deutschen Aktienkurse auswirkt, während eine nachgebende sie beflügelt. Dieser Zusammenhang kann sogar logisch begründet werden.

Inflation gleich höherer Zins gleich niedrigere Aktienkurse

Bei einer zunehmenden Teuerung stiegen in der Regel sowohl der kurzfristige Zins, den die amerikanische Notenbank für die USA festlegt und bei uns damals die Deutsche Bundesbank, als auch die langfristige Anleiherendite, die sich am Markt durch Käufer und Verkäufer bildet. Und da der Wert einer Aktie theoretisch der Summe aller anteiligen zukünftigen abgezinsten Unternehmensgewinne entspricht, reduziert sich bei einem höheren Zins das Bewertungsniveau der Wertpapiere. Umgekehrt lässt ein reduzierter Zins eine Höherbewertung des Unternehmens möglich werden. Pauschal kann man Aktien als Wundermittel gegen Inflation also nicht durchgehen lassen. Auch die Vorstellung, dass Aktien langfristig gegen Inflation helfen, wenn man sie über einen Inflationsberg hinweg beziehungsweise d...

Inhaltsverzeichnis

- Cover

- Titel

- Impressum

- Inhalt

- Einleitung

- Die Inflation

- Die alte Geldtheorie

- Die moderne Geldtheorie MMT

- Eigene Gedanken zur Inflation

- Der Inflationsschub des Jahres 2021

- Mögliche zukünftige Entwicklung der Inflation

- Was kann der Anleger tun?

- Zusammenstellung der möglichen Investments

- Zusammenfassung

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Der Inflationsschutzratgeber von Thomas Gebert im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Volkswirtschaftslehre & Banken & Bankwesen zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.