El estudio de esta obra permitirá al lector saber cuáles son los principales impuestos federales que deben pagar las empresas en nuestro país, así como entender: 1. Sus aspectos básicos.2. La forma de calcularlos.3. En qué periodo pagarlos.4. Cuáles son las principales obligaciones fiscales que se deben cumplir al estar sujetos a dichos impuestos.Este libro está dirigido a los ejecutivos no fiscalistas de las empresas, a estudiantes que se inician en el aprendizaje de la materia fiscal y, en general, a cualquier persona con un interés en el área fiscal.

eBook - ePub

Capacitación fiscal para ejecutivos no fiscalistas 2020

- 111 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Capacitación fiscal para ejecutivos no fiscalistas 2020

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Categoría

Negocios y empresaCategoría

Comunicación empresarialCapítulo II Impuesto sobre la renta

1. ¿Qué es el ISR?

Es el impuesto que debe pagar una empresa por las utilidades fiscales obtenidas en la operación de su negocio.

Cuando en esta obra se haga referencia al término empresa, éste aludirá a una sociedad mercantil.

Nota:

1. Para más información se recomienda consultar el capítulo VII “Participación de los trabajadores en las utilidades de las empresas“ de esta obra.

1. Para más información se recomienda consultar el capítulo VII “Participación de los trabajadores en las utilidades de las empresas“ de esta obra.

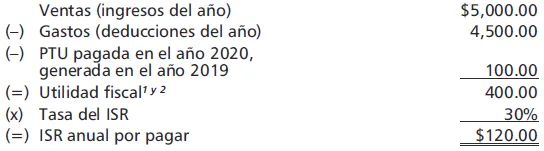

2. ¿Cómo se determina el ISR anual de una empresa?

El impuesto se determinará de la manera siguiente:

Notas:

1. La utilidad fiscal no necesariamente es la utilidad contable, debido a que la LISR establece reglas específicas para determinar tanto los ingresos como las deducciones.

2. A la utilidad fiscal se le disminuirán las pérdidas fiscales de años anteriores pendientes de disminuir, actualizadas por inflación.

1. La utilidad fiscal no necesariamente es la utilidad contable, debido a que la LISR establece reglas específicas para determinar tanto los ingresos como las deducciones.

2. A la utilidad fiscal se le disminuirán las pérdidas fiscales de años anteriores pendientes de disminuir, actualizadas por inflación.

Estímulo fiscal para el ISR del ejercicio de contribuyentes ubicados en la zona fronteriza norte del país

Es importante mencionar que conforme al “Decreto de estímulos fiscales región fronteriza norte” (DOF 28-XII-2018), se otorga un estímulo fiscal a las persona morales del régimen general residentes en México, así como a los residentes en el extranjero con establecimiento permanente en el país, que perciban ingresos exclusivamente en la región fronteriza norte,1 consistente en aplicar un crédito fiscal equivalente a la tercera parte del ISR causado en el ejercicio, contra el ISR causado en el mismo ejercicio fiscal del referido ejercicio, según corresponda, en la proporción que representen los ingresos totales de la citada región fronteriza norte, del total de los ingresos del contribuyente obtenidos en el ejercicio fiscal.

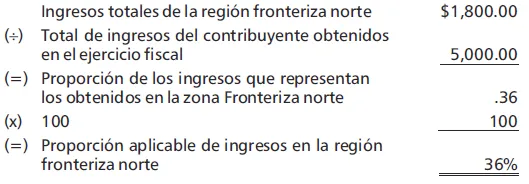

La proporción referida se calculará dividiendo los ingresos totales que obtenga el contribuyente en la citada región fronteriza norte durante el periodo de que se trate, entre la totalidad de los ingresos que obtenga dicho contribuyente durante el mismo periodo; el cociente obtenido se multiplicará por cien y el producto se expresará en porcentaje.

Para calcular la proporción, los ingresos totales de la región fronteriza norte deberán excluir los ingresos que deriven de bienes intangibles, así como los correspondientes al comercio digital.

Se considera que se perciben ingresos exclusivamente en la referida región fronteriza norte, cuando los ingresos obtenidos en esa región representen al menos el 90% del total de los ingresos del contribuyente del ejercicio inmediato anterior, de conformidad con las reglas de carácter general que para tal efecto expida el SAT.

Cabe señalar que para la aplicación de este estímulo se deberán cumplir con los requisitos y lineamientos que para tales efectos se establezcan en el propio decreto y en las reglas de carácter general que expida el SAT.

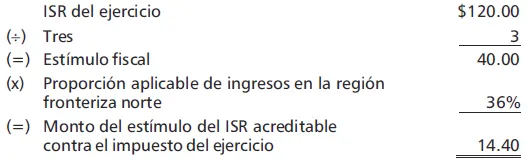

Ejemplo de la determinación del estímulo:

1o. Monto del estímulo del ISR acreditable contra el impuesto del ejercicio.

2o. Determinación de la proporción.

Nota:

1. Para tales efectos, se considera como región fronteriza norte a los municipios de Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali del estado de Baja California; San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora; Janos, Ascensión, Juárez, Praxedis G. Gu...

1. Para tales efectos, se considera como región fronteriza norte a los municipios de Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali del estado de Baja California; San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora; Janos, Ascensión, Juárez, Praxedis G. Gu...

Índice

- CONTENIDO

- ABREVIATURAS UTILIZADAS

- INTRODUCCION

- Capítulo I Impuestos que debe pagar una empresa en México

- Capítulo II Impuesto sobre la renta

- Capítulo III Impuesto al valor agregado

- Capítulo IV Otros impuestos federales

- Capítulo V Principales obligaciones fiscales

- Capítulo VI Aspectos relevantes del Código Fiscal de la Federación

- Capítulo VII Participación de los trabajadores en las utilidades de las empresas

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Capacitación fiscal para ejecutivos no fiscalistas 2020 de José Pérez Chávez,Raymundo Fol Olguín en formato PDF o ePUB, así como a otros libros populares de Negocios y empresa y Comunicación empresarial. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.