eBook - ePub

Capacitación fiscal para ejecutivos no fiscalistas 2020

José Pérez Chávez, Raymundo Fol Olguín

This is a test

Share book

- 111 pages

- Spanish

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Capacitación fiscal para ejecutivos no fiscalistas 2020

José Pérez Chávez, Raymundo Fol Olguín

Book details

Book preview

Table of contents

Citations

About This Book

El estudio de esta obra permitirá al lector saber cuáles son los principales impuestos federales que deben pagar las empresas en nuestro país, así como entender: 1. Sus aspectos básicos.2. La forma de calcularlos.3. En qué periodo pagarlos.4. Cuáles son las principales obligaciones fiscales que se deben cumplir al estar sujetos a dichos impuestos.Este libro está dirigido a los ejecutivos no fiscalistas de las empresas, a estudiantes que se inician en el aprendizaje de la materia fiscal y, en general, a cualquier persona con un interés en el área fiscal.

Frequently asked questions

How do I cancel my subscription?

Can/how do I download books?

At the moment all of our mobile-responsive ePub books are available to download via the app. Most of our PDFs are also available to download and we're working on making the final remaining ones downloadable now. Learn more here.

What is the difference between the pricing plans?

Both plans give you full access to the library and all of Perlego’s features. The only differences are the price and subscription period: With the annual plan you’ll save around 30% compared to 12 months on the monthly plan.

What is Perlego?

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1 million books across 1000+ topics, we’ve got you covered! Learn more here.

Do you support text-to-speech?

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more here.

Is Capacitación fiscal para ejecutivos no fiscalistas 2020 an online PDF/ePUB?

Yes, you can access Capacitación fiscal para ejecutivos no fiscalistas 2020 by José Pérez Chávez, Raymundo Fol Olguín in PDF and/or ePUB format, as well as other popular books in Betriebswirtschaft & Unternehmenskommunikation. We have over one million books available in our catalogue for you to explore.

Information

Capítulo II Impuesto sobre la renta

1. ¿Qué es el ISR?

Es el impuesto que debe pagar una empresa por las utilidades fiscales obtenidas en la operación de su negocio.

Cuando en esta obra se haga referencia al término empresa, éste aludirá a una sociedad mercantil.

Nota:

1. Para más información se recomienda consultar el capítulo VII “Participación de los trabajadores en las utilidades de las empresas“ de esta obra.

1. Para más información se recomienda consultar el capítulo VII “Participación de los trabajadores en las utilidades de las empresas“ de esta obra.

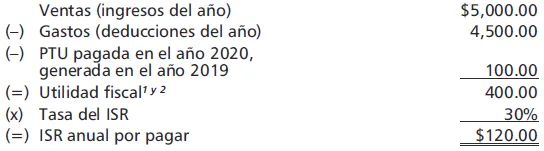

2. ¿Cómo se determina el ISR anual de una empresa?

El impuesto se determinará de la manera siguiente:

Notas:

1. La utilidad fiscal no necesariamente es la utilidad contable, debido a que la LISR establece reglas específicas para determinar tanto los ingresos como las deducciones.

2. A la utilidad fiscal se le disminuirán las pérdidas fiscales de años anteriores pendientes de disminuir, actualizadas por inflación.

1. La utilidad fiscal no necesariamente es la utilidad contable, debido a que la LISR establece reglas específicas para determinar tanto los ingresos como las deducciones.

2. A la utilidad fiscal se le disminuirán las pérdidas fiscales de años anteriores pendientes de disminuir, actualizadas por inflación.

Estímulo fiscal para el ISR del ejercicio de contribuyentes ubicados en la zona fronteriza norte del país

Es importante mencionar que conforme al “Decreto de estímulos fiscales región fronteriza norte” (DOF 28-XII-2018), se otorga un estímulo fiscal a las persona morales del régimen general residentes en México, así como a los residentes en el extranjero con establecimiento permanente en el país, que perciban ingresos exclusivamente en la región fronteriza norte,1 consistente en aplicar un crédito fiscal equivalente a la tercera parte del ISR causado en el ejercicio, contra el ISR causado en el mismo ejercicio fiscal del referido ejercicio, según corresponda, en la proporción que representen los ingresos totales de la citada región fronteriza norte, del total de los ingresos del contribuyente obtenidos en el ejercicio fiscal.

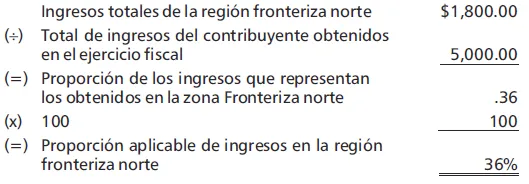

La proporción referida se calculará dividiendo los ingresos totales que obtenga el contribuyente en la citada región fronteriza norte durante el periodo de que se trate, entre la totalidad de los ingresos que obtenga dicho contribuyente durante el mismo periodo; el cociente obtenido se multiplicará por cien y el producto se expresará en porcentaje.

Para calcular la proporción, los ingresos totales de la región fronteriza norte deberán excluir los ingresos que deriven de bienes intangibles, así como los correspondientes al comercio digital.

Se considera que se perciben ingresos exclusivamente en la referida región fronteriza norte, cuando los ingresos obtenidos en esa región representen al menos el 90% del total de los ingresos del contribuyente del ejercicio inmediato anterior, de conformidad con las reglas de carácter general que para tal efecto expida el SAT.

Cabe señalar que para la aplicación de este estímulo se deberán cumplir con los requisitos y lineamientos que para tales efectos se establezcan en el propio decreto y en las reglas de carácter general que expida el SAT.

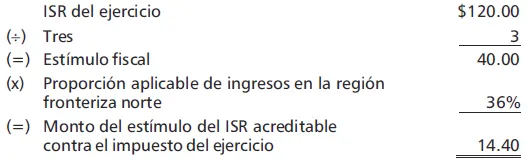

Ejemplo de la determinación del estímulo:

1o. Monto del estímulo del ISR acreditable contra el impuesto del ejercicio.

2o. Determinación de la proporción.

Nota:

1. Para tales efectos, se considera como región fronteriza norte a los municipios de Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali del estado de Baja California; San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora; Janos, Ascensión, Juárez, Praxedis G. Gu...

1. Para tales efectos, se considera como región fronteriza norte a los municipios de Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali del estado de Baja California; San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora; Janos, Ascensión, Juárez, Praxedis G. Gu...