eBook - ePub

Capacitación fiscal para ejecutivos no fiscalistas 2020

José Pérez Chávez, Raymundo Fol Olguín

This is a test

Condividi libro

- 111 pagine

- Spanish

- ePUB (disponibile sull'app)

- Disponibile su iOS e Android

eBook - ePub

Capacitación fiscal para ejecutivos no fiscalistas 2020

José Pérez Chávez, Raymundo Fol Olguín

Dettagli del libro

Anteprima del libro

Indice dei contenuti

Citazioni

Informazioni sul libro

El estudio de esta obra permitirá al lector saber cuáles son los principales impuestos federales que deben pagar las empresas en nuestro país, así como entender: 1. Sus aspectos básicos.2. La forma de calcularlos.3. En qué periodo pagarlos.4. Cuáles son las principales obligaciones fiscales que se deben cumplir al estar sujetos a dichos impuestos.Este libro está dirigido a los ejecutivos no fiscalistas de las empresas, a estudiantes que se inician en el aprendizaje de la materia fiscal y, en general, a cualquier persona con un interés en el área fiscal.

Domande frequenti

Come faccio ad annullare l'abbonamento?

È semplicissimo: basta accedere alla sezione Account nelle Impostazioni e cliccare su "Annulla abbonamento". Dopo la cancellazione, l'abbonamento rimarrà attivo per il periodo rimanente già pagato. Per maggiori informazioni, clicca qui

È possibile scaricare libri? Se sì, come?

Al momento è possibile scaricare tramite l'app tutti i nostri libri ePub mobile-friendly. Anche la maggior parte dei nostri PDF è scaricabile e stiamo lavorando per rendere disponibile quanto prima il download di tutti gli altri file. Per maggiori informazioni, clicca qui

Che differenza c'è tra i piani?

Entrambi i piani ti danno accesso illimitato alla libreria e a tutte le funzionalità di Perlego. Le uniche differenze sono il prezzo e il periodo di abbonamento: con il piano annuale risparmierai circa il 30% rispetto a 12 rate con quello mensile.

Cos'è Perlego?

Perlego è un servizio di abbonamento a testi accademici, che ti permette di accedere a un'intera libreria online a un prezzo inferiore rispetto a quello che pagheresti per acquistare un singolo libro al mese. Con oltre 1 milione di testi suddivisi in più di 1.000 categorie, troverai sicuramente ciò che fa per te! Per maggiori informazioni, clicca qui.

Perlego supporta la sintesi vocale?

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Per maggiori informazioni, clicca qui.

Capacitación fiscal para ejecutivos no fiscalistas 2020 è disponibile online in formato PDF/ePub?

Sì, puoi accedere a Capacitación fiscal para ejecutivos no fiscalistas 2020 di José Pérez Chávez, Raymundo Fol Olguín in formato PDF e/o ePub, così come ad altri libri molto apprezzati nelle sezioni relative a Betriebswirtschaft e Unternehmenskommunikation. Scopri oltre 1 milione di libri disponibili nel nostro catalogo.

Informazioni

Capítulo II Impuesto sobre la renta

1. ¿Qué es el ISR?

Es el impuesto que debe pagar una empresa por las utilidades fiscales obtenidas en la operación de su negocio.

Cuando en esta obra se haga referencia al término empresa, éste aludirá a una sociedad mercantil.

Nota:

1. Para más información se recomienda consultar el capítulo VII “Participación de los trabajadores en las utilidades de las empresas“ de esta obra.

1. Para más información se recomienda consultar el capítulo VII “Participación de los trabajadores en las utilidades de las empresas“ de esta obra.

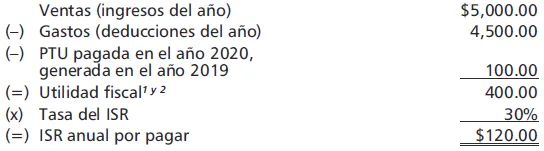

2. ¿Cómo se determina el ISR anual de una empresa?

El impuesto se determinará de la manera siguiente:

Notas:

1. La utilidad fiscal no necesariamente es la utilidad contable, debido a que la LISR establece reglas específicas para determinar tanto los ingresos como las deducciones.

2. A la utilidad fiscal se le disminuirán las pérdidas fiscales de años anteriores pendientes de disminuir, actualizadas por inflación.

1. La utilidad fiscal no necesariamente es la utilidad contable, debido a que la LISR establece reglas específicas para determinar tanto los ingresos como las deducciones.

2. A la utilidad fiscal se le disminuirán las pérdidas fiscales de años anteriores pendientes de disminuir, actualizadas por inflación.

Estímulo fiscal para el ISR del ejercicio de contribuyentes ubicados en la zona fronteriza norte del país

Es importante mencionar que conforme al “Decreto de estímulos fiscales región fronteriza norte” (DOF 28-XII-2018), se otorga un estímulo fiscal a las persona morales del régimen general residentes en México, así como a los residentes en el extranjero con establecimiento permanente en el país, que perciban ingresos exclusivamente en la región fronteriza norte,1 consistente en aplicar un crédito fiscal equivalente a la tercera parte del ISR causado en el ejercicio, contra el ISR causado en el mismo ejercicio fiscal del referido ejercicio, según corresponda, en la proporción que representen los ingresos totales de la citada región fronteriza norte, del total de los ingresos del contribuyente obtenidos en el ejercicio fiscal.

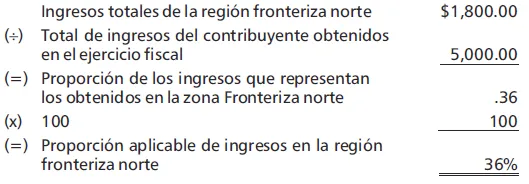

La proporción referida se calculará dividiendo los ingresos totales que obtenga el contribuyente en la citada región fronteriza norte durante el periodo de que se trate, entre la totalidad de los ingresos que obtenga dicho contribuyente durante el mismo periodo; el cociente obtenido se multiplicará por cien y el producto se expresará en porcentaje.

Para calcular la proporción, los ingresos totales de la región fronteriza norte deberán excluir los ingresos que deriven de bienes intangibles, así como los correspondientes al comercio digital.

Se considera que se perciben ingresos exclusivamente en la referida región fronteriza norte, cuando los ingresos obtenidos en esa región representen al menos el 90% del total de los ingresos del contribuyente del ejercicio inmediato anterior, de conformidad con las reglas de carácter general que para tal efecto expida el SAT.

Cabe señalar que para la aplicación de este estímulo se deberán cumplir con los requisitos y lineamientos que para tales efectos se establezcan en el propio decreto y en las reglas de carácter general que expida el SAT.

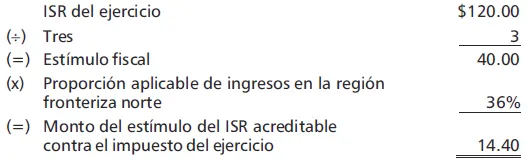

Ejemplo de la determinación del estímulo:

1o. Monto del estímulo del ISR acreditable contra el impuesto del ejercicio.

2o. Determinación de la proporción.

Nota:

1. Para tales efectos, se considera como región fronteriza norte a los municipios de Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali del estado de Baja California; San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora; Janos, Ascensión, Juárez, Praxedis G. Gu...

1. Para tales efectos, se considera como región fronteriza norte a los municipios de Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali del estado de Baja California; San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora; Janos, Ascensión, Juárez, Praxedis G. Gu...