eBook - ePub

Capacitación fiscal para ejecutivos no fiscalistas 2020

José Pérez Chávez, Raymundo Fol Olguín

This is a test

Buch teilen

- 111 Seiten

- Spanish

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Capacitación fiscal para ejecutivos no fiscalistas 2020

José Pérez Chávez, Raymundo Fol Olguín

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

El estudio de esta obra permitirá al lector saber cuáles son los principales impuestos federales que deben pagar las empresas en nuestro país, así como entender: 1. Sus aspectos básicos.2. La forma de calcularlos.3. En qué periodo pagarlos.4. Cuáles son las principales obligaciones fiscales que se deben cumplir al estar sujetos a dichos impuestos.Este libro está dirigido a los ejecutivos no fiscalistas de las empresas, a estudiantes que se inician en el aprendizaje de la materia fiscal y, en general, a cualquier persona con un interés en el área fiscal.

Häufig gestellte Fragen

Wie kann ich mein Abo kündigen?

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

(Wie) Kann ich Bücher herunterladen?

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Welcher Unterschied besteht bei den Preisen zwischen den Aboplänen?

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Was ist Perlego?

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Unterstützt Perlego Text-zu-Sprache?

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ist Capacitación fiscal para ejecutivos no fiscalistas 2020 als Online-PDF/ePub verfügbar?

Ja, du hast Zugang zu Capacitación fiscal para ejecutivos no fiscalistas 2020 von José Pérez Chávez, Raymundo Fol Olguín im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Betriebswirtschaft & Unternehmenskommunikation. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Capítulo II Impuesto sobre la renta

1. ¿Qué es el ISR?

Es el impuesto que debe pagar una empresa por las utilidades fiscales obtenidas en la operación de su negocio.

Cuando en esta obra se haga referencia al término empresa, éste aludirá a una sociedad mercantil.

Nota:

1. Para más información se recomienda consultar el capítulo VII “Participación de los trabajadores en las utilidades de las empresas“ de esta obra.

1. Para más información se recomienda consultar el capítulo VII “Participación de los trabajadores en las utilidades de las empresas“ de esta obra.

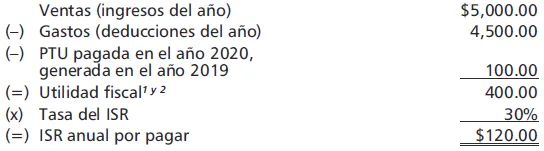

2. ¿Cómo se determina el ISR anual de una empresa?

El impuesto se determinará de la manera siguiente:

Notas:

1. La utilidad fiscal no necesariamente es la utilidad contable, debido a que la LISR establece reglas específicas para determinar tanto los ingresos como las deducciones.

2. A la utilidad fiscal se le disminuirán las pérdidas fiscales de años anteriores pendientes de disminuir, actualizadas por inflación.

1. La utilidad fiscal no necesariamente es la utilidad contable, debido a que la LISR establece reglas específicas para determinar tanto los ingresos como las deducciones.

2. A la utilidad fiscal se le disminuirán las pérdidas fiscales de años anteriores pendientes de disminuir, actualizadas por inflación.

Estímulo fiscal para el ISR del ejercicio de contribuyentes ubicados en la zona fronteriza norte del país

Es importante mencionar que conforme al “Decreto de estímulos fiscales región fronteriza norte” (DOF 28-XII-2018), se otorga un estímulo fiscal a las persona morales del régimen general residentes en México, así como a los residentes en el extranjero con establecimiento permanente en el país, que perciban ingresos exclusivamente en la región fronteriza norte,1 consistente en aplicar un crédito fiscal equivalente a la tercera parte del ISR causado en el ejercicio, contra el ISR causado en el mismo ejercicio fiscal del referido ejercicio, según corresponda, en la proporción que representen los ingresos totales de la citada región fronteriza norte, del total de los ingresos del contribuyente obtenidos en el ejercicio fiscal.

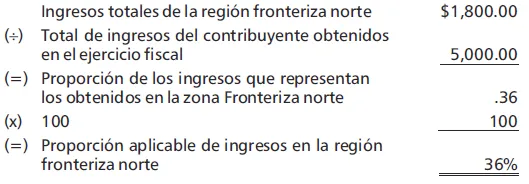

La proporción referida se calculará dividiendo los ingresos totales que obtenga el contribuyente en la citada región fronteriza norte durante el periodo de que se trate, entre la totalidad de los ingresos que obtenga dicho contribuyente durante el mismo periodo; el cociente obtenido se multiplicará por cien y el producto se expresará en porcentaje.

Para calcular la proporción, los ingresos totales de la región fronteriza norte deberán excluir los ingresos que deriven de bienes intangibles, así como los correspondientes al comercio digital.

Se considera que se perciben ingresos exclusivamente en la referida región fronteriza norte, cuando los ingresos obtenidos en esa región representen al menos el 90% del total de los ingresos del contribuyente del ejercicio inmediato anterior, de conformidad con las reglas de carácter general que para tal efecto expida el SAT.

Cabe señalar que para la aplicación de este estímulo se deberán cumplir con los requisitos y lineamientos que para tales efectos se establezcan en el propio decreto y en las reglas de carácter general que expida el SAT.

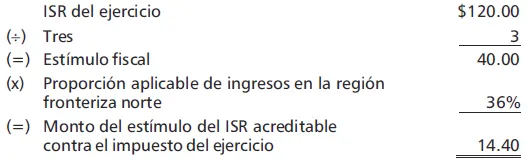

Ejemplo de la determinación del estímulo:

1o. Monto del estímulo del ISR acreditable contra el impuesto del ejercicio.

2o. Determinación de la proporción.

Nota:

1. Para tales efectos, se considera como región fronteriza norte a los municipios de Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali del estado de Baja California; San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora; Janos, Ascensión, Juárez, Praxedis G. Gu...

1. Para tales efectos, se considera como región fronteriza norte a los municipios de Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali del estado de Baja California; San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora; Janos, Ascensión, Juárez, Praxedis G. Gu...