eBook - ePub

Capacitación fiscal para ejecutivos no fiscalistas 2020

José Pérez Chávez, Raymundo Fol Olguín

This is a test

Partager le livre

- 111 pages

- Spanish

- ePUB (adapté aux mobiles)

- Disponible sur iOS et Android

eBook - ePub

Capacitación fiscal para ejecutivos no fiscalistas 2020

José Pérez Chávez, Raymundo Fol Olguín

Détails du livre

Aperçu du livre

Table des matières

Citations

À propos de ce livre

El estudio de esta obra permitirá al lector saber cuáles son los principales impuestos federales que deben pagar las empresas en nuestro país, así como entender: 1. Sus aspectos básicos.2. La forma de calcularlos.3. En qué periodo pagarlos.4. Cuáles son las principales obligaciones fiscales que se deben cumplir al estar sujetos a dichos impuestos.Este libro está dirigido a los ejecutivos no fiscalistas de las empresas, a estudiantes que se inician en el aprendizaje de la materia fiscal y, en general, a cualquier persona con un interés en el área fiscal.

Foire aux questions

Comment puis-je résilier mon abonnement ?

Il vous suffit de vous rendre dans la section compte dans paramètres et de cliquer sur « Résilier l’abonnement ». C’est aussi simple que cela ! Une fois que vous aurez résilié votre abonnement, il restera actif pour le reste de la période pour laquelle vous avez payé. Découvrez-en plus ici.

Puis-je / comment puis-je télécharger des livres ?

Pour le moment, tous nos livres en format ePub adaptés aux mobiles peuvent être téléchargés via l’application. La plupart de nos PDF sont également disponibles en téléchargement et les autres seront téléchargeables très prochainement. Découvrez-en plus ici.

Quelle est la différence entre les formules tarifaires ?

Les deux abonnements vous donnent un accès complet à la bibliothèque et à toutes les fonctionnalités de Perlego. Les seules différences sont les tarifs ainsi que la période d’abonnement : avec l’abonnement annuel, vous économiserez environ 30 % par rapport à 12 mois d’abonnement mensuel.

Qu’est-ce que Perlego ?

Nous sommes un service d’abonnement à des ouvrages universitaires en ligne, où vous pouvez accéder à toute une bibliothèque pour un prix inférieur à celui d’un seul livre par mois. Avec plus d’un million de livres sur plus de 1 000 sujets, nous avons ce qu’il vous faut ! Découvrez-en plus ici.

Prenez-vous en charge la synthèse vocale ?

Recherchez le symbole Écouter sur votre prochain livre pour voir si vous pouvez l’écouter. L’outil Écouter lit le texte à haute voix pour vous, en surlignant le passage qui est en cours de lecture. Vous pouvez le mettre sur pause, l’accélérer ou le ralentir. Découvrez-en plus ici.

Est-ce que Capacitación fiscal para ejecutivos no fiscalistas 2020 est un PDF/ePUB en ligne ?

Oui, vous pouvez accéder à Capacitación fiscal para ejecutivos no fiscalistas 2020 par José Pérez Chávez, Raymundo Fol Olguín en format PDF et/ou ePUB ainsi qu’à d’autres livres populaires dans Betriebswirtschaft et Unternehmenskommunikation. Nous disposons de plus d’un million d’ouvrages à découvrir dans notre catalogue.

Informations

Capítulo II Impuesto sobre la renta

1. ¿Qué es el ISR?

Es el impuesto que debe pagar una empresa por las utilidades fiscales obtenidas en la operación de su negocio.

Cuando en esta obra se haga referencia al término empresa, éste aludirá a una sociedad mercantil.

Nota:

1. Para más información se recomienda consultar el capítulo VII “Participación de los trabajadores en las utilidades de las empresas“ de esta obra.

1. Para más información se recomienda consultar el capítulo VII “Participación de los trabajadores en las utilidades de las empresas“ de esta obra.

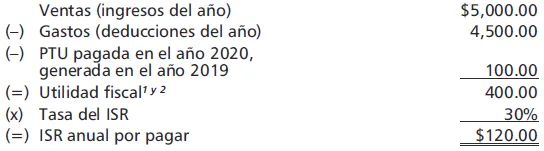

2. ¿Cómo se determina el ISR anual de una empresa?

El impuesto se determinará de la manera siguiente:

Notas:

1. La utilidad fiscal no necesariamente es la utilidad contable, debido a que la LISR establece reglas específicas para determinar tanto los ingresos como las deducciones.

2. A la utilidad fiscal se le disminuirán las pérdidas fiscales de años anteriores pendientes de disminuir, actualizadas por inflación.

1. La utilidad fiscal no necesariamente es la utilidad contable, debido a que la LISR establece reglas específicas para determinar tanto los ingresos como las deducciones.

2. A la utilidad fiscal se le disminuirán las pérdidas fiscales de años anteriores pendientes de disminuir, actualizadas por inflación.

Estímulo fiscal para el ISR del ejercicio de contribuyentes ubicados en la zona fronteriza norte del país

Es importante mencionar que conforme al “Decreto de estímulos fiscales región fronteriza norte” (DOF 28-XII-2018), se otorga un estímulo fiscal a las persona morales del régimen general residentes en México, así como a los residentes en el extranjero con establecimiento permanente en el país, que perciban ingresos exclusivamente en la región fronteriza norte,1 consistente en aplicar un crédito fiscal equivalente a la tercera parte del ISR causado en el ejercicio, contra el ISR causado en el mismo ejercicio fiscal del referido ejercicio, según corresponda, en la proporción que representen los ingresos totales de la citada región fronteriza norte, del total de los ingresos del contribuyente obtenidos en el ejercicio fiscal.

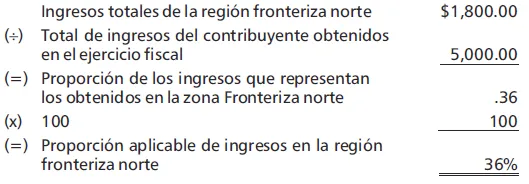

La proporción referida se calculará dividiendo los ingresos totales que obtenga el contribuyente en la citada región fronteriza norte durante el periodo de que se trate, entre la totalidad de los ingresos que obtenga dicho contribuyente durante el mismo periodo; el cociente obtenido se multiplicará por cien y el producto se expresará en porcentaje.

Para calcular la proporción, los ingresos totales de la región fronteriza norte deberán excluir los ingresos que deriven de bienes intangibles, así como los correspondientes al comercio digital.

Se considera que se perciben ingresos exclusivamente en la referida región fronteriza norte, cuando los ingresos obtenidos en esa región representen al menos el 90% del total de los ingresos del contribuyente del ejercicio inmediato anterior, de conformidad con las reglas de carácter general que para tal efecto expida el SAT.

Cabe señalar que para la aplicación de este estímulo se deberán cumplir con los requisitos y lineamientos que para tales efectos se establezcan en el propio decreto y en las reglas de carácter general que expida el SAT.

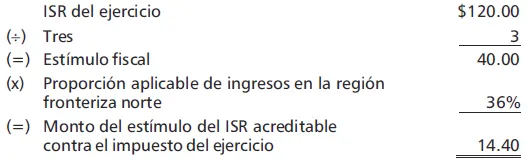

Ejemplo de la determinación del estímulo:

1o. Monto del estímulo del ISR acreditable contra el impuesto del ejercicio.

2o. Determinación de la proporción.

Nota:

1. Para tales efectos, se considera como región fronteriza norte a los municipios de Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali del estado de Baja California; San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora; Janos, Ascensión, Juárez, Praxedis G. Gu...

1. Para tales efectos, se considera como región fronteriza norte a los municipios de Ensenada, Playas de Rosarito, Tijuana, Tecate y Mexicali del estado de Baja California; San Luis Río Colorado, Puerto Peñasco, General Plutarco Elías Calles, Caborca, Altar, Sáric, Nogales, Santa Cruz, Cananea, Naco y Agua Prieta del estado de Sonora; Janos, Ascensión, Juárez, Praxedis G. Gu...