El objetivo primordial de esta obra es facilitar a los lectores la comprensión de las disposiciones contenidas en la NIF D-4, denominada "Impuestos a la utilidad", la cual se logra mediante la exposición clara y sencilla del marco teórico relativo, así como a través de diversos casos prácticos.En este libro se muestran: a) El adecuado registro en los estados financieros del impuesto a la utilidad causado (ISR).b) El método de cálculo del impuesto a la utilidad diferido (ISR).c) El adecuado registro en los estados financieros del impuesto a la utilidad diferido (ISR).El presente volumen está dirigido a las personas encargadas de preparar y analizar los estados financieros de las empresas, a los asesores fiscales, a los estudiantes y, en general, a todos los interesados en el tema.

eBook - ePub

Impuestos diferidos (ISR) 2020

Determinación práctica de la aplicación NIF-D4

- 103 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Impuestos diferidos (ISR) 2020

Determinación práctica de la aplicación NIF-D4

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Editorial

Tax EditoresAño

2021ISBN de la versión impresa

9786076295427

ISBN del libro electrónico

9786076295427

CAPITULO I

IMPUESTOS A LA UTILIDAD

1. Reconocimiento contable del impuesto causado

La NIF D-4 nos define el impuesto causado de la manera siguiente:

Impuesto causado.- Es el impuesto a cargo de la entidad, atribuible a la utilidad del periodo contable y determinado con base en las disposiciones fiscales aplicables en dicho periodo contable.

Asimismo, distingue el impuesto causado del impuesto causado por pagar o cobrar, pues este último se define en los términos siguientes:

Impuesto causado por pagar o por cobrar.- Es el impuesto causado en el periodo contable, menos los anticipos enterados, más los impuestos causados en periodos contables anteriores y no enterados; cuando este resultado sea un importe a cargo de la entidad, representa un impuesto por pagar, de lo contrario, corresponde a un impuesto por cobrar.

Se destaca que, de acuerdo con las disposiciones fiscales vigentes, el impuesto a las utilidades de las empresas es el ISR.

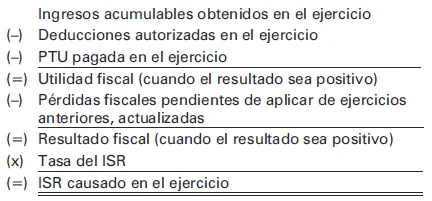

En términos generales, la mecánica para determinar el ISR causado en el ejercicio, en el caso de las personas morales del régimen general, se establece en el artículo 9o. de la Ley del ISR y se muestra a continuación:

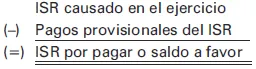

A su vez, por lo que se refiere al ISR por pagar o saldo a favor de este impuesto, la mecánica para determinarlo es la que a continuación se señala (artículos 9o. y 14 de la Ley del ISR):

Ahora bien, el reconocimiento contable del impuesto causado, de conformidad con la NIF D-4, sería como sigue:

1. Dentro del balance general, el impuesto causado debe presentarse como un pasivo a corto plazo.

Este importe debe incluir el impuesto causado y no enterado del periodo actual y de los anteriores, así como, los anticipos efectuados; si estos últimos fueran mayores, el importe neto debe presentarse como un activo a corto plazo. En caso de que la autoridad tributaria establezca que la fecha de entero del impuesto causado es posterior a los 12 meses siguientes a la fecha de cierre de los estados financieros, o bien, después del ciclo normal de operaciones de la entidad, dicho impuesto debe presentarse en el largo plazo.

Los pasivos y activos por impuesto causado clasificados dentro del mismo plazo deben compensarse en un sólo rubro, salvo que:

a) Tales activos y pasivos no correspondan a la misma autoridad fiscal.

b) No se tenga el derecho de compensar dichos impuestos ante la misma autoridad fiscal.

2. En el estado de resultado integral, el impuesto causado debe presentarse como un componente del rubro llamado impuestos a la utilidad, sin incluir el impuesto atribuible a las operaciones discontinuadas.

Con base en la NIF B-3, Estado de resultado integral, el impuesto a la utilidad del periodo debe presentarse enseguida del valor residual de las ventas o ingresos netos, después de sumarle o disminuirle, según proceda, las demás partidas de ingresos, costos y gastos, sin incluir las operaciones discontinuadas.

Para una mayor comprensión de lo anterior, a continuación se presentan los casos prácticos siguientes:

CASO 1

Una empresa ded...

Índice

- CONTENIDO

- ABREVIATURAS

- INTRODUCCION

- CAPITULO I IMPUESTOS A LA UTILIDAD

- CAPITULO II CASO PRACTICO INTEGRAL

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Impuestos diferidos (ISR) 2020 de José Chávez Pérez,Raymundo Fol Olguín en formato PDF o ePUB, así como a otros libros populares de Negocios y empresa y Fiscalidad. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.