![]()

Capitolo 1

IL BUSINESS DEL CALCIO

Amazon, nel corso del 2015, ha registrato un fatturato maggiore di 88 miliardi di dollari, che in euro fa circa un’ottantina. L’intero sistema calcio, in Europa, nel corso dello stesso periodo ha prodotto un ammontare di ricavi di soli 6 miliardi di euro. Questa cifra ci serve per far capire che, seppure con un incremento del 14% sull’anno precedente, il mondo del pallone non sembra rappresentare dal punto di vista industriale un mercato così rilevante.

In questo capitolo, però, cercheremo di presentare il mondo del calcio proprio dal lato business; cifre e numeri per provare a rispondere alla domanda cruciale: si possono fare i soldi con il calcio?

È la stessa domanda che ispira le ricerche, ormai decennali, di Stefan Szymanski, professore di Economia all’Università del Michigan e vera autorità mondiale per quanto concerne l’analisi dell’industria calcistica. Il suo Soccernomics è un best-seller internazionale, più volte aggiornato e sempre imperniato sul tentativo di comprendere le dinamiche che muovono un’industria tutta speciale: quella, appunto, che ruota attorno al pallone.1

1º tempo

L’intricato rapporto tra calcio e business

Innanzitutto, è da capire appunto se il calcio rappresenti, alla fine dei conti, un investimento degno di questo nome per un potenziale imprenditore.

Il calcio italiano sta vivendo un periodo di profonde trasformazioni e alcune tra le squadre più blasonate tentano il passaggio da un modello di business più obsoleto, fondato su un patron che, spensieratamente, investe il proprio denaro a fondo perduto per costruire e mantenere la squadra dei sogni, a un contesto aziendale puro, con manager e una società il cui scopo ultimo dovrebbe essere quello di generare ricavi e, soprattutto, profitti.

È questa la ragione che ha spinto l’industriale indonesiano Erick Thohir, per esempio, a valutare in 250 milioni di euro il denaro necessario a rilevare il pacchetto di maggioranza dell’Inter nel 2013. Ed è questo l’incentivo che ha portato il broker thailandese Bee Taechaubol a spenderne quasi il doppio per un accordo di acquisto del 49% delle azioni del Milan.

Dunque il calcio rappresenta un business redditizio?

Come detto, cerchiamo di mostrarlo attraverso i numeri. Una fonte inesauribile di dati, a tal proposito, è rappresentata dalla Football Money League della Deloitte che, ogni anno, pubblica il resoconto del volume di affari e della salute economica delle 20 squadre europee più ricche.2

I conti del 2014 segnano un sostanzioso incremento dei ricavi, con un +14% sulla stagione precedente. Probabilmente anche in virtù del Financial Fair Play, di cui parleremo in seguito, oltre all’aumento del fatturato si registra una concentrazione della ricchezza. Nel calcio europeo, cioè, sembra verificarsi una sorta di isteresi della distribuzione del fatturato, con le squadre ricche e forti che diventano sempre più ricche (e più forti) di contro a una sostanziale immobilità delle squadre minori e meno facoltose.

Innanzitutto, la barriera per entrare nella top20 è impervia: servono circa 140 milioni di euro all’anno di ricavi, il che è difficile senza le entrate che derivano dalla UEFA per la partecipazione all’Europa League o, meglio ancora, alla Champions. Per poter partecipare a questi tornei, le squadre devono comunque garantire prestazioni elevate e costanti, il che richiede molti investimenti, i quali a loro volta si traducono in più ricavi. Non sono molte, però, le società che possono permettersi un’attività economica così rilevante e una quantità di tifosi sufficiente a sostenerla. I supporters, infatti, rappresentano alla fine i clienti ultimi della squadra e dei suoi risultati.

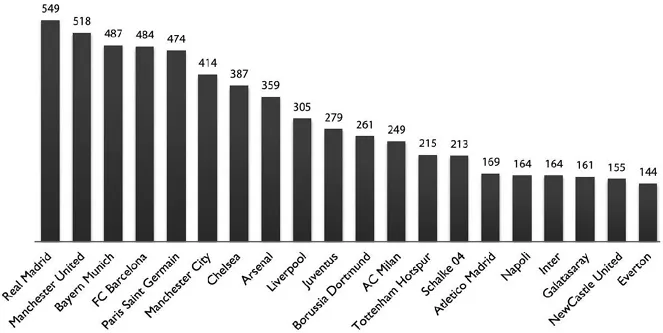

Il calcio è un business strano e con molte barriere all’ingresso. Per questo, se è già difficile apparire nella Football Money League, lo è ancora di più scalare la vetta della classifica, dove da quasi un decennio troviamo sempre le stesse squadre: Real Madrid, Manchester United, Barcellona e Bayern Monaco.

Per cogliere già una prima sostanziale differenza e il gap consistente tra il campionato spagnolo e la serie A, basti notare che il fatturato annuo del Real Madrid si aggira attorno ai 500 milioni di euro, circa 200 milioni in più di quella Juventus che ha dominato il palcoscenico nazionale nell’ultimo periodo.

Oltre a una forte stabilità a livello di squadre presenti in questa analisi, si registra una cristallizzazione immobile anche a livello di paesi rappresentati: difficile che producano molto reddito squadre che non fanno parte dei “Big Five”, ovvero i Paesi con i campionati più importanti (Regno Unito, Germania, Spagna, Italia e Francia).

La Figura 1.1 rappresenta la classifica delle prime 20 squadre di Europa in termini di fatturato. Se si considera l’evoluzione della classifica negli scorsi anni, si nota una forte stabilità delle primissime posizioni e il numero molto esiguo, invece, di new entries.

Anche il campionato dei conti, quindi, è molto competitivo e complesso.

Andando a scomporre le voci principali che riguardano gli introiti di una squadra di calcio, senza scendere nel dettaglio, troviamo tre componenti rilevanti:

incassi da biglietti allo stadio;

sponsorhips e accordi commerciali;

Figura 1.1 – Fatturato delle prime 20 squadre di Europa (fonte: Elaborazione da Deloitte Football Money League 2015, dati in milioni di euro).

Già dalla loro distribuzione, è possibile cogliere la specificità dell’industria calcio e la difficoltà di analizzarne le performance da un punto di vista strettamente contabile.

Per quanto riguarda i biglietti da stadio, si tratta di una voce rilevante soprattutto per quei club che dispongono della proprietà di un impianto: prevalentemente, dunque, facciamo riferimento alle squadre inglesi, mentre in Italia solo la Juventus, a oggi, ha realizzato questo importante investimento.

Gli accordi commerciali e le sponsorship riguardano la capacità di un team di vendere il proprio marchio nel mondo attraverso partnership con aziende, merchandising di magliette e attrezzatura sportiva. Si tratta di un flusso sempre più rilevante per le casse dei club. Nel 2015, infatti, la componente legata ai biglietti ha registrato il minimo di sempre (20% in media), mentre proprio gli accordi commerciali segnano una clamorosa impennata. Tra tutti, per citare solo un esempio, vale il contratto firmato dal Manchester United con Adidas, che garantirà ai Red Devils entrate per 1 miliardo di euro da qui al 2026.

Infine, l’ultima componente del fatturato di un club riguarda i diritti tv, che divergono da paese a paese e dipendono dagli accordi con le varie emittenti, oltre a essere strettamente connessi al percorso europeo (in senso di coppe) seguito dalle varie squadre.

Proprio la natura dei tre elementi e della loro interdipendenza ci consente una volta di più di sottolineare la peculiarità del calcio: si tratta di un’industria che genera reddito solo se accompagnato dai risultati. E questi risultati, per poter essere conseguiti, implicano grossi investimenti. È chiaro dunque che il modello di business di un imprenditore che acquista una squadra di calcio, se vuole raggiungere il massimo dei profitti, cozza decisamente con la strategia standard di un’industria: la riduzione efficiente dei costi.

I costi di una squadra di calcio (che per lo più riguardano le prestazioni dei calciatori) sono necessariamente alti e sostenuti, proprio per mantenersi competitivi con gli avversari.

Stefan Szymanski, in due studi susseguitisi a distanza di tempo, ha proposto un modello di interpretazione del business calcio partendo da una definizione diversa della funzione obiettivo. Se l’economia classica, infatti, considera scopo finale di un’impresa la massimizzazione del profitto, lo stesso non si può dire per una squadra di calcio, il cui obiettivo ultimo, anche come azienda, è quello di massimizzare il numero di vittorie.

In un articolo del 2009, pubblicato sulla prestigiosa Review of Industrial Organization, vengono utilizzati dati riguardanti i campionati spagnolo e inglese dal 1994 al 2004. Evidenza alla mano, considerando sia i risultati ottenuti dalle squadre sia gli indicatori finanziari, Szymanski mostra inequivocabilmente che l’obiettivo perseguito da una squadra è proprio quello di aumentare il più possibile il numero di vittorie, piuttosto che migliorare i propri conti.3

Un recente studio, sempre di Szymanski, uscito sullo Scottish Journal of Political Economy, offre un’ulteriore interessante evidenza. Raccogliendo i dati relativi alle squadre inglesi di Premier League e Football League Championship (la serie B di Inghilterra e Galles) e concentrandosi su quelle che sono entrate in borsa, il ricercatore mostra come i risultati delle società quotate non si siano discostati molto dal periodo prima della quotazione stessa: come a dire che la modifica dello statuto societario e, in teoria, l’identificazione di strategie di business più in linea con la redditività degli investimenti e il contenimento dei costi non produce significativi scostamenti dal punto di vista del comportamento della squadra.4

Un team di calcio è un’azienda assolutamente peculiare i cui indicatori principali, dunque, non vanno cercati nel bilancio, ma nella classifica.

Il Fair Play Finanziario

Che dire, dunque, del nuovo sistema di regole che la UEFA ha stabilito e implementato e che rispondono al nome di Financial Fair Play?

Secondo la UEFA, ogni squadra di calcio europea dovrebbe perseguire l’autogestione finanziaria, che significa che il bilancio di una squadra di calcio deve tendere al pareggio: le spese devono essere finanziate solo dai ricavi e non attraverso gli aumenti di capitale, tipica mod...