![]()

CAPITOLO 1

Introduzione alla teoria ciclica

L’analisi ciclica trae origine dallo studio degli andamenti dei cicli economici. Numerosi studiosi hanno approfondito questi studi; su tutti citiamo Joseph Schumpeter e Nikolaj Kondratiev. I cicli economici e quelli finanziari sono strettamente correlati e nei primi capitoli di questo libro faremo alcuni approfondimenti. Soprattutto, l’analisi intermarket si occupa di definire i meccanismi che legano le varie asset class e il ciclo economico.

In senso più generale, l’analisi ciclica non è altro che la ricerca di ricorrenze periodiche di una certa serie storica, che consentano di “prevedere” l’andamento futuro con un buon grado di approssimazione, sia che si tratti di un ciclo economico, sia di un ciclo finanziario. Quando si parla di previsione, è bene sottolineare che si intendono sempre quelle di tipo probabilistico e non deterministico, ovvero previsioni basate su uno studio statistico del mercato, ossia uno studio quantitativo di grandezze misurabili.

Più che utilizzare l’analisi ciclica per fini previsionali, sarebbe più corretto dire che il suo fine è quello di determinare le tempistiche delle forze in atto sui mercati. L’indicazione del prevalere di forze cicliche rialziste o, al contrario, ribassiste su un certo mercato e in un certo tempo, condurrà a prediligere un’operatività in tale direzione, sulla base di una regola fondamentale dell’analisi finanziaria, secondo cui una tendenza permane fino a che non compare una forza contraria e sufficiente a modificarne la direzionalità.

Un’ulteriore funzione fondamentale del metodo ciclico che qui esporrò, consiste nel definire in modo piuttosto rigoroso il dimensionamento degli strumenti che l’analisi tecnica mette a disposizione, siano essi oscillatori o indicatori.

È evidente che se i mercati finanziari avessero ciclicità precise e regolari, non esisterebbero più i mercati stessi. Infatti, numerosi operatori potrebbero individuare metodologie simili e trarne profitto con regolarità. Ciò non sarebbe sostenibile per un lungo periodo.

Pertanto, i cicli non sono la verità, ma sono un utile strumento per analizzare i mercati, confrontare le forze tra di essi e commettere meno errori nell’analisi, nel trading e nelle scelte di investimento.

VEDERE E GUARDARE

Nei corsi che tengo da 20 anni sulle tecniche di analisi e di trading dei mercati finanziari, ho spesso iniziato la giornata proponendo il classico esercizio di attenzione della vista. Questi esercizi si trovano sulle più diffuse riviste di enigmistica, la più famosa tra le quali rimane La Settimana Enigmistica.

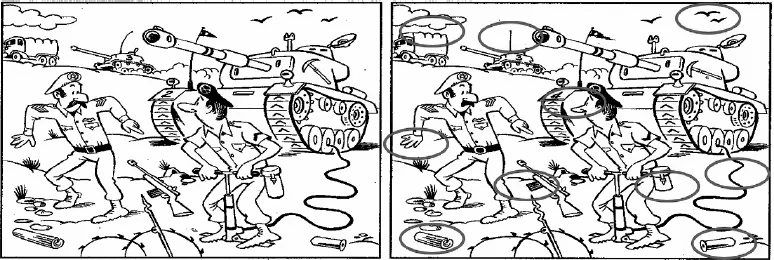

L’esercizio (Figura 1.1) consta nel trovare 20 differenze tra la figura di sinistra e quella di destra, apparentemente uguali. Ho evidenziato con dei cerchietti 10 differenze. Normalmente concedevo 5 minuti per trovare un minimo di 10 differenze e 8 minuti per arrivare a 15. Chi ci riusciva, aveva soprattutto visto e non semplicemente guardato.

FIGURA 1.1 – Aguzza la vista, da La Settimana Enigmistica.

Questi due termini sembrano dei sinonimi, ma non è così. Il guardare è un atto passivo, che chiaramente parte dall’utilizzo della vista, in cui non vi è uno sforzo di analisi e di comprensione dell’oggetto (o evento) che si guarda. Il vedere parte dal guardare, ma implica un salto qualitativo, una presa di coscienza e quindi un utilizzo più diffuso delle proprie qualità mentali. Attraverso di esse si mettono in relazione fra di loro le cose (o eventi) che si stanno guardando e le si confronta anche con le proprie conoscenze e con il proprio vissuto. Si arriva così alla comprensione dell’oggetto osservato, assumendosi la responsabilità di tale conoscenza.

Naturalmente vi sono una serie di elementi soggettivi in tutto questo processo, ma il risultato finale del vedere è un salto qualitativo in merito alla comprensione del l’oggetto (o evento), che il semplice guardare non implica in alcun modo.

Possiamo aggiungere che il vedere implica il lasciare traccia all’interno della propria sfera di coscienza e conoscenza. Il guardare è come una fotografia, di cui successivamente si può fare a meno e che quindi viene rapidamente dimenticata senza lasciare alcuna traccia.

Ci sarebbe un terzo vocabolo che si associa al guardare e al vedere, ovvero l’osservare. Osservare è un’attività molto vicina al vedere, ma più spesso implica un processo non solo visivo, quanto più spiccatamente mentale. Infatti da ciò scaturisce il significato di obbedire, quando si parla di osservare una legge o un precetto, o adempiere a un obbligo.

In questo testo utilizzeremo osservare e vedere come fossero sinonimi. In estrema sintesi, il guardare fa largo utilizzo dei sensi. Il vedere (e osservare) parte dai sensi, facendo poi largo uso della ragione.

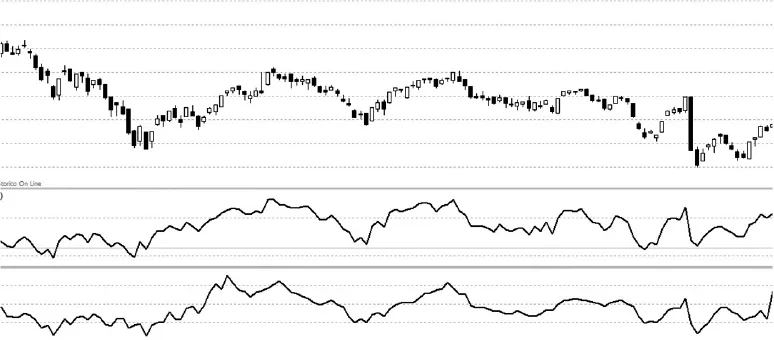

Ebbene, per analizzare i mercati finanziari e poi prendere delle decisioni di investimento o di trading, è necessario fare costantemente questo salto qualitativo del vedere. Per capire meglio vediamo un esempio. Nella Figura 1.2 abbiamo i prezzi di un certo indice azionario in alto e più sotto due oscillatori differenti, calcolati sulla base dello stesso numero di dati, in modo da essere correttamente confrontabili fra di loro.

FIGURA 1.2 – Un indice azionario e due oscillatori.

Vi dico subito che tra il primo e il secondo oscillatore vi è una correlazione del 90%. Infatti, a un primo sguardo sembrano assai simili e ci forniscono delle indicazioni quasi uguali.

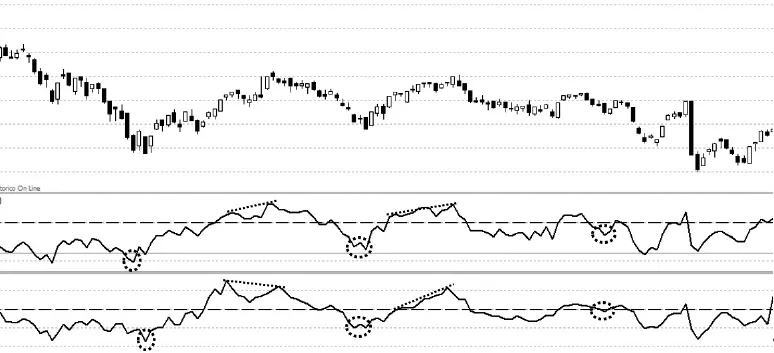

Se dal guardare passiamo al vedere, possiamo notare le differenze evidenziate nella Figura 1.3.

FIGURA 1.3 – Un indice azionario e due oscillatori: il confronto.

Con le linee e i cerchi tratteggiati ho semplicemente evidenziato alcune delle più vistose differenze tra i due oscillatori, che scaturiscono da una più attenta osservazione. Andando in ordine e partendo da sinistra, abbiamo:

1. Il primo oscillatore fa dei minimi un po’ prima del secondo oscillatore.

2. Il primo oscillatore fa dei massimi crescenti, mentre il secondo fa dei massimi decrescenti.

3. Il primo oscillatore fa un doppio minimo leggermente decrescente, mentre il secondo oscillatore fa un doppio minimo.

4. La retta che mostra la fase di crescita dei due oscillatori ha pendenza ben differente.

5. Il minimo del primo oscillatore è ben evidente ed è sotto l’asse di equilibrio (vedere la retta tratteggiata orizzontale), per il secondo oscillatore l’analogo minimo è meno accentuato ed è esattamente sull’asse di equilibrio.

Chi conosce bene gli oscillatori sa che, a livello di analisi e di trading, queste differenze sono sostanziali e possono condurre a valutazioni anche diametralmente opposte su quello che è il mercato oggetto del nostro studio, ovvero il grafico più in alto in figura.

Come detto, vi sarebbero altre differenze tra i due oscillatori, ma qui preme sottolineare che colui che vede avrebbe notato tali differenze molto rapidamente, esattamente come nell’esercizio Aguzza la vista di Figura 1.1. Colui che si ferma a guardare, avrebbe solo trovato una forte somiglianza tra i due oscillatori, senza coglierne le differenze, con le implicazioni che da esse derivano.

Per ora ci siano soffermati solo su una differenza qualitativa, ma quando ho fatto notare la differenza tra la posizione dei massimi e dei minimi dei due oscillatori sopra o sotto l’asse di equilibrio, siamo anche entrati nella sfera del quantitativo, ovvero dell’utilizzo di un riferimento numerico, per poi proseguire con analisi più sofisticate mediante l’ausilio di strumenti statistici.

IL DIMENSIONAMENTO DI INDICATORI E OSCILLATORI

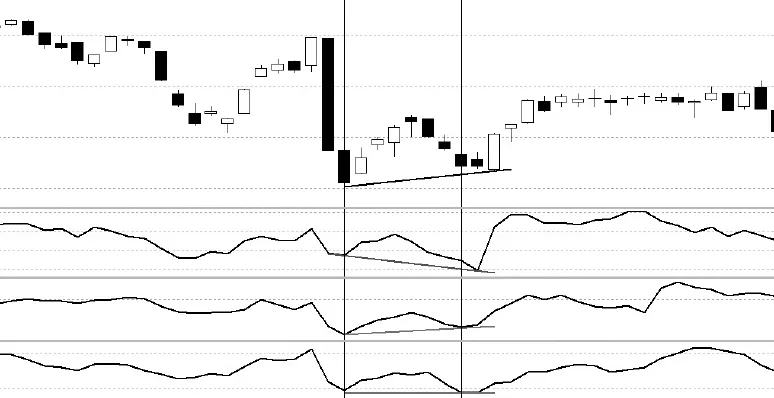

Vi propongo un ulteriore spunto riflessivo (Figura 1.4).

FIGURA 1.4 – Un indice azionario e tre calcoli di Momentum.

Nella sequenza mostrata nella Figura 1.4 abbiamo tre differenti calcoli di Momentum, che ricordo non è altro che la differenza del prezzo rispetto a quella di un certo numero di dati (N) del passato. Qui ho utilizzato in sequenza il Momentum, a partire da quello più in alto, calcolato su 10, 20 e 30 periodi. Come vedete, ho evidenziato una situazione in cui l’indice azionario ha fatto minimi crescenti, con una tendenza precedente dei prezzi chiaramente verso il basso. Attraverso l’utilizzo del Momentum si cerca di capire se, dopo questi minimi crescenti, i prezzi potranno invertire la discesa e salire, oppure se continuerà la fase di debolezza.

Per il Momentum(10) abbiamo una divergenza. Infatti, si hanno dei minimi decrescenti in opposizione a quelli crescenti dei prezzi. Questa divergenza consiglierebbe prudenza nell’ipotizzare prezzi futuri in crescita.

Per il Momentum(20), l’informazione che si ottiene è quella di una convergenza. Infatti, i minimi di questo Momentum sono in crescita, come i prezzi del grafico. Si potrebbe pertanto ipotizzare una prosecuzione in crescita dei prezzi.

Per il Momentum(30) notiamo dei minimi quasi uguali e pertanto l’indicazione che si potrebbe trarre è di indeterminatezza.

Abbiamo visto un caso molto chiaro di medesimo oscillatore, ma calcolato su tempi differenti, da cui traiamo tre indicazioni diverse. Questo è il dilemma con cui si devono confrontare quotidianamente l’analista e il trader. Quale indicazione possiamo avere sul futuro dei prezzi e qual è la più affidabile?

La domanda è mal posta, poiché la nostra attenzione non dovrebbe essere sul futuro, ma prima di tutto sul presente. La domanda corretta da porsi è: quali indicazioni possiamo trarre sulla forza attuale dei prezzi, con l’ausilio dell’indicatore Momentum?

Dalla risposta a questa più idonea domanda scaturisce la successiva: cosa posso attendermi, sulla base della risposta precedente e della mia esperienza, per le forze future che agiranno sui prezzi del mercato che sto analizzando?

Come abbiamo visto, la risposta non è univoca sulla base dell’utilizzo del solo Momentum. La risposta non potrà mai essere univoca, poiché l’andamento futuro non può che avere connotazioni probabilistiche e non deterministiche.

In questo testo cercheremo di capire quali indicatori e oscillatori siano più idonei per ottenere buone informazioni sulle forze cicliche in atto sui prezzi. Inoltre, vogliamo capire quali tempi di calcolo sono più idonei rispetto ad altri, per gli indicatori e gli oscillatori.

REALTÀ E ILLUSIONE

Ritornando al nostro esempio di Figura 1.4, bisogna approfondire i termini di realtà e illusione, che attanagliano l’analista/trader, ma sono un punto focale della nostra intera esistenza. Sulla parte esistenziale vi sono numerosi testi di psicologia, sociologia e filosofia, che cercano di approfondire la questione. Sono molti i guru che hanno costruito scuole di pensiero e di vita su queste tematiche. Più umilmente, mi limito a osservare come l’analista/trader abbia sovente idee preconcette, legate alle sue aspettative, alle sue emozioni o anche a posizioni già prese sul mercato. Sulla base di queste egli preferirà dare retta a una delle tre versioni che il Momentum mostrato in Figura 1.4 fornisce.

Questo errore è il più diffuso fra i trader alle prime armi, ma non ne sono immuni anche i più esperti. Per questo motivo è fondamentale costruirsi un...