![]()

B. Haushaltsplanung

1. Einleitung

Ich habe in den Jahren 2009 bis 2017 eine Vielzahl von Veröffentlichungen in der Presse verfolgt und konnte feststellen, dass eine Menge von Falschdarstellungen sowie unkorrekter Interpretation der doppischen Sachverhalte nach außen kommuniziert werden.

Die im Teil A zitierten Äußerungen stellen dabei keine Ausnahme dar. Die Ihnen vorliegende Arbeit soll die eventuell noch bestehenden Unklarheiten helfen, aus der Welt zu schaffen.

Als weitere notwendige Hilfestellung sollten Sie die für die Doppik wichtigen gesetzlichen Bestimmungen und Verwaltungsvorschriften für das Bundesland Baden-Württemberg nutzen.

Praxistipp:

Für das Bundesland Baden-Württemberg ist die folgende Internet-Quelle eine wichtige Adresse für Mandatsträger: www.nkhr-bw.de. Für die bundesweite Einführung der Doppik: www.haushaltssteuerung.de.

Die Einführung der Doppik in Städten und Gemeinden des Bundeslandes Baden-Württemberg soll durch die Festlegung des Landes Baden-Württemberg zum 01.01.2020 abgeschlossen sein. Allerdings habe ich im Rahmen meiner Seminartätigkeit feststellen können, dass die Qualität der Vorbereitung der Einführung in den einzelnen Verwaltungseinheiten auf unterschiedlichem Niveau stattfindet/stattgefunden hat. Schon deswegen sollten sich insbesondere die Politiker dafür einsetzen, dass ihre Verwaltungseinheit die Doppik auf qualitativ hohem Niveau praktiziert. Denn nur so lassen sich deren Vorteile auch für die Haushaltswirtschaft nutzen. An dieser Stelle soll aber auch nicht verschwiegen werden, dass es bei der Erstellung des ersten doppischen Haushaltsplanes in einigen Kommunen Baden-Württembergs (aber auch in anderen Bundesländern) „selbst gemachte“ Probleme gab und gibt. In der folgenden Darstellung wird versucht, die Abhängigkeit der einzelnen Bestandteile der Doppik voneinander aufzuzeigen, und die Auswirkungen von noch nicht erstellten Unterlagen auf die Qualität der Haushaltsplanung für das Verwaltungsjahr nach Einführung der Doppik deutlich zu machen.

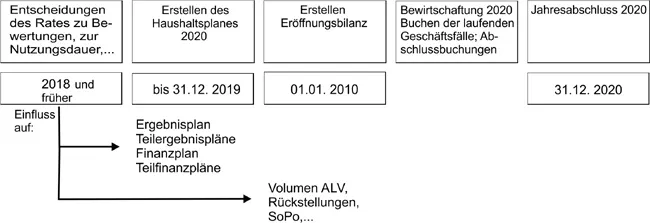

Abb. 1: Zeitliche Abhängigkeit der Haushaltsplanung

In den der Haushaltsplanung vorangegangenen Ratssitzungen wurden Sachverhalte der Doppik beraten und entschieden. Das waren u. a.: Entscheidungen zum Projekt Doppik, zur ausgewählten Software, zur externen Unterstützung durch Beratungsgesellschaften. Es wurden aber auch Entscheidungen getroffen, die Auswirkungen auf die der Eröffnungsbilanz folgenden Haushaltsjahre haben, u. a. Festlegung der Nutzungsdauer (Erfahrungswerte), Wertansätze bei Herstellungskosten; Abschreibungsmethoden,…. Für die Erstellung der Haushaltspläne nachfolgender Verwaltungsjahre haben diese Entscheidungen einen nicht unwesentlichen Einfluss. So wirkt das in der Eröffnungsbilanz ausgewiesene Volumen des abnutzbaren Anlagevermögens über die Abschreibungen auf die Ergebnispläne des jeweiligen Verwaltungsjahres sowie die entsprechenden Teilergebnispläne, aber auch auf die Ergebnispläne folgender Haushaltsjahre.

Praxistipp:

Schauen Sie sich Ihre Sitzungsprotokolle an, die Entscheidungen zur Einführung der Doppik protokollieren. So haben Sie einen Überblick über Ratsentscheidungen und deren Inhalte. Das könnten u. a. sein: Beschluss zur Aufstellung der Eröffnungsbilanz, Entscheidung zum Ansatz der Nutzungsdauer bei abnutzbarem Anlagevermögen, Wertansatz bei aktivierten Eigenleistungen…

Nun sind aber in einigen Kommunen/Kreisverwaltungen noch nicht alle Vermögensgegenstände inventarisiert, so dass der Ergebnishaushalt nur bedingt eine Aussage über das richtige Plan-Ergebnis geben kann. Auch bei den Rückstellungen sind in noch nicht allen Haushaltsplänen die als Aufwand zu buchenden Einstellungen dargestellt. Was an dieser Stelle aufgezeigt werden soll, ist das: Die sowieso mit Unsicherheiten behafteten Planzahlen, werden durch das Fehlen wichtiger Aufwandsgrößen in ihrer Wahrscheinlichkeit noch unsicherer. Das, was bereits im ersten Teil zu dieser Thematik aufgezeigt wurde, bestätigt sich an dieser Stelle. Die geplanten Vorlaufzeiten für die Einführung der Doppik waren häufig zu gering bemessen. Es kann sich für folgende Haushaltsjahre nur positiv auswirken, wenn die Abfolge der Tätigkeiten bei der Haushaltsplanung, der Bewirtschaftung und des Jahresabschlusses zeitlich dichter zusammenrücken.

Bundesweit haben sich die als Vorteile der Doppik gegenüber der Kameralistik ausgewiesenen Sachverhalte bestätigt. Die Universität Hamburg hat eine Studie erstellt, deren Ergebnisse in zwei Richtungen interpretiert werden können. Die erste Betrachtungsweise schildert die Umfrageergebnisse aus der Sicht der Kämmerer, der zweite Aspekt zeigt die Einstellung der Politiker zur Doppik.34

Beide Studien im Vergleich: Die Rücklaufquoten (interessant für die Sicherheit der gemachten Aussagen) betrugen 42 % (Kämmerer) und 30,4 % (Politiker). Den Stand der Umstellung (Grundlage waren die Frage nach vorliegenden Dokumenten) ist bei den Politikern weiter fortgeschritten als bei der Kämmererbefragung. Das kann der Tatsache geschuldet sein, dass die Politikerbefragung zwei Monate später stattfand; jedoch die Abweichung bei den vorliegenden Konzernabschlüssen ist nicht erklärbar (1,9 % Kämmerer; 22,4 % Politiker). Von beiden Gruppen werden die Generationengerechtigkeit, Transparenz und Relevanz als positives Ergebnis der Einführung der Doppik benannt. Die Politiker beurteilen die Verbesserung der Effizienz/Wirtschaftlichkeit und Effektivität höher als die Kämmerer. Bei den Steuerungsmöglichkeiten sehen die Politiker mehr Möglichkeiten durch die Doppik. Ähnlich wird die Nutzung der Ergebnisse der Doppik zu Leistungsvergleichen eingeschätzt. Beide Gruppen sehen im doppischen Haushaltssystem das geeignetere Instrument des kommunalen Finanzmanagements. Die Frage nach der Wirtschaftlichkeit der Einführung der Doppik wurde von beiden Gruppen dahingehend beantwortet, dass der hohe Aufwand bei der Einführung der Doppik zukünftig durch einen höheren Nutzen kompensiert werden muss. Insgesamt wird die Einführung als positiv bewertet, wobei die Mandatsträger d...